Pharol: La destrucción de valor llega a su fin.

por 3MBolsa •Hace 11 años

•Hace 11 años

0.00

0.00Al observar la cotización de Pharol, la antigua Portugal Telecom, uno observa que el precio se ha hundido. Y no es para menos, la gran destrucción de valor por parte de los gestores ha sido de juzgado. La frustrada fusión entre Oi-Portugal Telecom debido a la nefasta inversión en Rioforte (queda muy claro que la cúpula de Novobanco obligó a su participada Portugal Telecom a que invirtiese esos 897 millones de euros que de momento no se han recuperado), forzó a que la participación de la empresa resultante (CORPCO) fuera en vez de un 39,4% un 27,5% con opción a llegar al 39,4% si recupera la totalidad de la inversión. (si lo recupera este año).

Finalmente no ha habido una nueva compañía, y los accionistas de la antigua Portugal Telecom se han quedado con:

1. Aproximadamente una participación del 27,5% en Oi.

2. 105m € en efectivo. (Este trimestre ebitda -4 millones).

3. El papel comercial Río Forte con valor nominal de 897m €.

4. Opciones de compra para adquirir acciones de Oi transferidos a la empresa brasileña en los términos del memorando de entendimiento revisado firmado entre las dos empresas en 2014.

OI se ha quedado con el resto de activos de Portugal Telecom:

1. Oi ha vendido sus activos portugueses a Altice. (por un valor de 6.900 + 500 millones de euros con varios matices.

2. Los antiguos activos africanos de Pharol, a saber, el 25% de Unitel + algunas participaciones minoritarias en empresas de telecomunicaciones en el Sudeste asiático (Timor…)

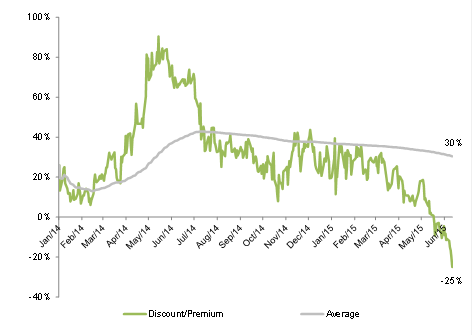

Dada la incertidumbre sobre el valor de recuperación de papel comercial Río Forte, el mercado ha sido muy escéptico sobre la capacidad de Pharol ha ser reembolsados de este € 897 millones, lo mismo se aplica a las opciones que están completamente “out the money”. En ese sentido, el valor patrimonial de Pharol se puede calcular de manera simplista, asumiendo únicamente los dos primeros puntos, el valor a precios de mercado de la participación en Oi y el efectivo existente. Dicho esto la comparación entre el precio de mercado Pharol y su precio teórico se puede calcular para evaluar el descuento / prima.

Como se puede ver en el gráfico anterior, Pharol cotiza hoy con un descuento del 25 % frente a su precio teórico; esto es suponiendo sólo el efectivo existente y la participación en Oi. Naturalmente, si uno tuviera que asumir cualquier valor de recuperación en Río Forte el descuento sería mayor.

También es cierto que sólo en las últimas semanas Pharol cotiza a un descuento vs Oi , como en el pasado Pharol mantiene cotizando a una prima que era incompatible con su condición de sociedad holding. Sin embargo, a los precios actuales es una buena oportunidad de cara al corto, medio y largo plazo.

Sobre la recuperación de Rioforte, según fuentes de la compañía, siendo uno de los principales acreedores, darle un valor de 0 me parece poco realista viendo la calidad y diversidad de activos que tiene Rioforte. En un escenario más conservador, entre un 10% y un 20% podría ser una cifra óptima. La liquidación sigue su curso y será en Octubre donde se empezará a esclarecer como queda el escenario operativo, pero fácilmente se podría obtener una participación directa entre el 30%-35%. (difícil de evaluar por la gran diversidad de activos)

Respecto la cotización de OI, que ha sufrido mucho, la alta deuda que ha asumido el grupo le ha pasado factura, además de la fuerte competencia que hay en el mercado brasileño en un entorno donde la economía del país no está pasando un buen momento ha sido uno de los causantes de que la cotización se encuentre en mínimos históricos.

Sin embargo, parece que los gestores tienen claro que hay reducir deuda, vender activos no estratégicos y reducir la carga financiera que es mucha. Respecto a los resultados adjuntamos la radiografía que puede encontrar en la SEC parece que lo peor ha pasado y que poco a poco en una situación oligopolística del mercado brasileño vaya a consolidarse y con ello se vayan ganando márgenes.

Como conclusión, y aquí viene el título, la destrucción del valor ha finalizado, es básicamente porque sospesan más los “drivers positivos” que los “drivers negativos” aunque en bolsa no hay nada cierto. La recuperación de valor de OI si se acaba de consolidar toda la estructura, juntamente con la consolidación del mercado brasileño (el más grande de Sudamérica) tendría que aportar valor y con ello precio a la cotización. Del mismo modo, Pharol debería replicar este mejor comportamiento de cara los próximos años. En Octubre, cuando empecemos a ver con mayor claridad que parte de recuperación habrá de Rioforte se hará un análisis más exhaustivo y se valorará el valor fundamental, de momento toca ser paciente.

3Mbolsa.