Análisis Fundamental Barón de Ley - Historia y Situación Financiera

por Alterinver •Hace 11 años

•Hace 11 años

0.00

0.00El primer bloque es primordial, ¿de dónde venimos?, ¿a dónde vamos?, es aquí donde cobra importancia el conocer la Historia de la compañía, necesitamos saber cuales han sido los principales movimientos corporativos de la compañía ya que serán la justificación de parte de las conclusiones que iremos sacando en el análisis. La Situación Financiera es la que nos dará información acerca del futuro de la compañía, si es que tiene futuro...

HISTORIA

Barón de Ley es una empresa española de viñedos y vino fundada en 1985 en la comunidad autónoma de Navarra. La sede social de la empresa se encuentra en un Monasterio Benedictino del siglo XVI en el municipio de Mendavia, junto al río Ebro.

La actividad comercial de esta primera bodega se inicia en el año 1990, cuando comienza la comercialización de su prestigioso Barón de Ley - Reserva.

En el año 1991, Barón de Ley, S.A, adquirió El Coto de Rioja, S.A., quedando así conformado, de hecho, el Grupo Barón de Ley. Se inició entonces uno de los proyectos de mayor desarrollo y perspectivas, dentro del sector de vinos españoles y europeos.

En julio de 1997, comenzaron a cotizar en todas las bolsas españolas las acciones de Barón de Ley, S.A., a un cambio de salida de 14.12€/acción. El "free-float" fue y se mantiene en el 70%.

Hasta el año 2000, el Grupo elabora, cría y comercializa vinos, exclusivamente, en la Denominación de Origen Calificada Rioja. Se inician entonces dos proyectos fuera de Rioja y concretamente en Cigales (Valladolid), en la bodega Finca Museum, comienzan las elaboraciones de Museum, un vino de Crianza y del Reserva Museum Real, acogidos ambos a la D.O. Cigales. La bodega se inauguró en 2002.

En ese mismo año entró en funcionamiento las Bodegas Máximo que tiene sus instalaciones en La Rioja y elabora vinos varietales, con la marca Máximo. En 2002 se constituye la sociedad Bodegas Máximo, S.L.

Cada bodega está dotada de instalaciones de elaboración atendiendo a sus estilos enológicos diferenciados. Cuentan con un equipo humano y red comercial propia y se gestionan separadamente, si bien comparten servicios administrativos y financieros.

En Julio de 2004 se crea la sociedad Finca Museum, S.L. A finales del 2004, se inicia la constitución de la bodega Dehesa Barón de Ley, destinada a la curación de jamones, paletas y lomos ibéricos de bellota. Esta bodega se encuentra ubicada en la provincia de Cáceres, concretamente en Baños de Montemayor y estará sujeta a las estrictas normas de calidad que exige la prestigiosa Denominación de Origen, Dehesa de Extremadura.

También en este periodo se constituyó Viñedos Barón de Ley, S.L. con el objeto de gestionar específicamente todas las explotaciones vitícolas del Grupo. Esta sociedad es propietaria de una de las fincas más extensa, dedicada a viñedo, de toda la D.O.Ca. Rioja.

Las prioridades del Grupo Barón de Ley están centradas en el desarrollo comercial de sus marcas, con especial atención a las de sus nuevas bodegas, Máximo, Museum y Dehesa Barón de Ley.

También ocupa lugar preferente de su actividad el desarrollo integral de la Finca "Los Almendros", que constituye el eje fundamental de su política vitícola, y dará lugar al proyecto de su nueva bodega de elaboración, dentro de la misma propiedad.

SITUACIÓN FINANCIERA

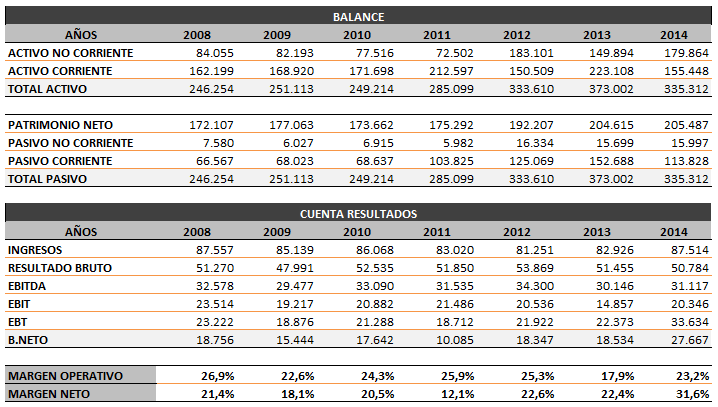

EVOLUCIÓN DEL BALANCE Y LA CUENTA DE RESULTADOS

Durante todo el análisis las cifras se presentarán en miles euros a menos que se indique lo contrario. Para el presente análisis nos remontamos hasta 2008. Con la información recogida de los últimos 6 años será suficiente.

El Activo de la compañía ha crecido a una tasa anual compuesta del 5.2% desde 2008, pasando de 246,2 millones € a 335,3 millones €, mientras que el Patrimonio Neto de la compañía ha crecido a una tasa anual compuesta del 2,9% incrementándose de 172,1 millones € a 205,5 millones €. El crecimiento del Patrimonio Neto sugiere creación de valor para el accionista, sin embargo, habrá que comprobar si el número de acciones ha variado en el período y, en caso de haberse incrementado, a qué ritmo. Para evitar este efecto es mejor evaluar el Valor Contable por Acción, es decir, el cociente entre el Patrimonio Neto y el número de acciones. En el caso particular de esta compañía, veremos más adelante que no sólo no se han emitido más acciones, sino que además la compañía ha reducido el número de acciones de manera sustancial, por lo que el Valor Contable por acción se ha incrementado como consecuencia del crecimiento del Patrimonio Neto y, además, por la reducción del número de acciones.

En cuanto a la cuenta de PyG, los ingresos se han incrementado a una tasa anual compuesta del 0.0%, pasando de 87,55 millones € a 87,51 millones €. El EBITDA de la compañía ha crecido a una tasa anual compuesta del -0,2%, pasando de 32,58 millones € a 31,12 millones €. Finalmente, el beneficio neto ha crecido a una tasa anual compuesta del 7,9%, pasando de 18,75 millones € a 27,66 millones €.

Es necesario mencionar la fortaleza del negocio de Barón de Ley ya que en términos globales los ingresos no se han visto afectados por la crisis de estos últimos años. No obstante, la facturación del mercado nacional se ha reducido en 10 millones de € desde 2008 hasta 2014 pasando de 58.8 millones € a 48.14 millones €, y ha sido gracias a un incremento en las exportaciones por lo que Barón de Ley ha sabido mantener constante sus ingresos. A medida que se recupere el mercado nacional podríamos hablar de crecimiento, y además, de un crecimiento importante. Tal y como se comentó en la historia, la finca "Los Almendros" albergará una nueva bodega de elaboración.

ANÁLISIS ECONÓMICO FINANCIERO

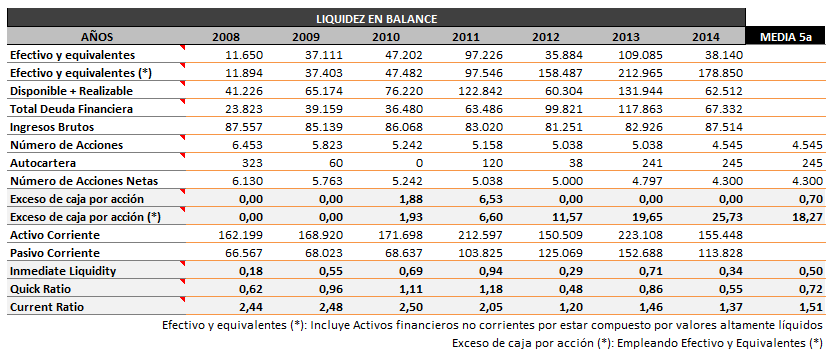

LIQUIDEZ EN BALANCE

- Exceso de caja: indica, de manera aproximada, cuanta cantidad de efectivo en exceso dispone la empresa tras atender las operaciones rutinarias del negocio (1% de los ingresos anuales) y después de liquidar todas las deudas financieras, expresado todo ello de manera proporcional a cada acción que dispone la empresa. La existencia de exceso de caja puede indicar la posibilidad de que la empresa vaya a aumentar el dividendo, recomprar acciones, adoptar una política de crecimiento más agresiva, adquirir otra empresa, etc. Cuándo el efectivo y equivalentes es inferior a la suma del nivel de deuda y del 1% de los ingresos, el exceso de caja es 0 (no negativo), indicando que no existe exceso de caja

- Immediate Liquidity: mide la capacidad de la compañía para hacer frente a sus deudas únicamente con el dinero en bancos y caja. Valores aceptables entre 0.1-0.4. Valores inferiores implicaría problemas de liquidez y, valores por encima, incorrecta utilización de recursos

- Quick Ratio: coeficiente que mide cuán bien una empresa puede cumplir sus obligaciones financieras a muy corto plazo, conocido también como Acid Test. Valores aceptables entre 0.8-1, aunque depende del sector en el que se encuentre la empresa

- Current Ratio: mide la capacidad de la compañía para pagar sus obligaciones en el corto plazo. También conocido como ratio de liquidez. Valores aceptables entre 1.5-2

La compañía presenta una salud financiera envidiable. El Immediate Liquidity se sitúa, al cierre del último año, en 0.34, que se encuentra dentro del rango de valores recomendados. El Quick Ratio se sitúa, al cierre del último año, en 0.55 ligeramente por debajo del rango de valores recomendados. Finalmente, el nivel de Current Ratio se sitúa, al cierre del último año, en 1.37 ligeramente por debajo del rango de valores recomendados. Destacar que los rangos recomendados son valores orientativos que pueden variar dependiendo de la industria o sector, o incluso si la empresa está empleando una estrategia con la finalidad de alcanzar una competencia distintiva en su propio sector.

Es necesario llegados a este punto aclarar varios factores. En el párrafo anterior se hace referencia a que los rangos recomendados son orientativos y pueden variar si la empresa está utilizando una estrategia para lograr una ventaja competitiva. Por definición, el Efectivo y Equivalentes solo contempla el efectivo y los activos financieros corrientes, pero no contempla los activos financieros no corrientes, y es en esta partida de activos financieros no corrientes donde Barón de Ley ha movido los últimos años una cantidad muy elevada de dinero. Los activos financieros no corrientes de Barón de Ley son altamente líquidos, por lo que es un error no contemplarlos en el cálculo y es por ello que la tabla incluye Efectivos y Equivalentes (*). Si empleásemos para el cálculo de los ratios esta medida, todos ellos mejorarían enormemente. No lo vamos a hacer, pero comentado queda.

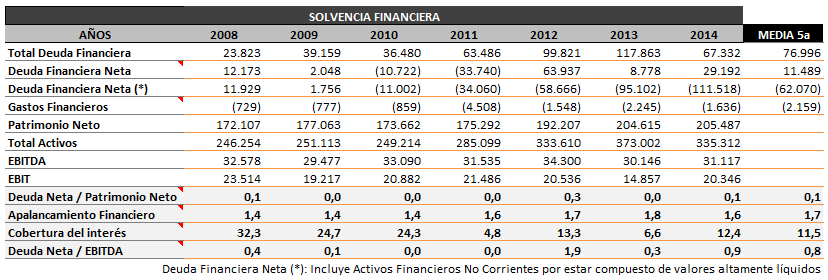

SOLVENCIA FINANCIERA

- Deuda Neta sobre Patrimonio Neto: indica que nivel de deuda neta tiene la empresa en relación con el patrimonio neto aportado por los accionistas. Un exceso de financiación ajena (deuda) incrementa el riesgo financiero ya que aumenta el coste por intereses y limita el margen de respuesta de la empresa ante situaciones coyunturales como una crisis

- Apalancamiento Financiero: indica que cantidad del total de activos es soportada por cada unidad de patrimonio neto. Cuánto mayor es el apalancamiento financiero, mayor es el riesgo financiero, ya que indicaría que la mayor parte de los activos esta financiada con deuda y otro tipo de pasivos ajenos

- Cobertura del interés: indica cuántas veces podría la empresa pagar el coste de intereses con el EBIT del último ejercicio. Un valor alto de este ratio confirma la buena salud financiera de la empresa sugiriendo que puede pagar cómodamente los intereses de deuda con sus beneficios operativos

- Deuda Neta sobre EBITDA: indica cuántos años tardaría la empresa en amortizar completamente su deuda financiera neta con el EBITDA generado en el último ejercicio. Un bajo nivel de Deuda Financiera Neta sobre EBITDA es buen indicativo de fortaleza financiera

Los niveles de Deuda Financiera Neta de la compañía son muy bajos o inexistentes. Si en el cálculo de la Deuda Financiera Neta aparece un valor negativo implica que la compañía tiene Caja Neta, es decir, puede cancelar todas su Deuda Financiera con el dinero que tiene en Efectivo y Equivalentes. Los niveles de Deuda Financiera Neta / Patrimonio Neto indican que la compañía no presenta riesgo financiero. Los niveles de Apalancamiento Financiero indican que la compañía no presenta riesgo financiero. Los niveles de Cobertura del interés indican que la empresa no tiene problemas para pagar los intereses de deuda con sus beneficios operativos. Los niveles de Deuda Financiera Neta / EBITDA indican que la empresa puede amortizar completamente su deuda financiera neta en pocos años.

De nuevo en este apartado es necesario recalcar que para el cálculo de los ratios no se ha empleado la Deuda Financiera Neta (*) que incorpora al cálculo los Activos Financieros No Corrientes. También hay que destacar que como resultado del dinero que la compañía tiene en activos financieros no corrientes, en el último ejercicio el balance entre Ingresos financieros y Gastos financieros es positivo en aproximadamente 9 millones €. Por lo que de realizar los cálculos de la tabla utilizando los Gastos Financieros Netos nos encontraríamos que los Gastos Financieros se encuentran sobradamente cubiertos por los Ingresos Financieros. Esto no tiene porqué mantenerse de manera recurrente en el futuro ya que esta compañía en particular aprovechó la coyuntura económica de 2011, 2012 para comprar deuda soberana de países a una rentabilidad muy atractiva que será difícil encontrar en los próximos años.

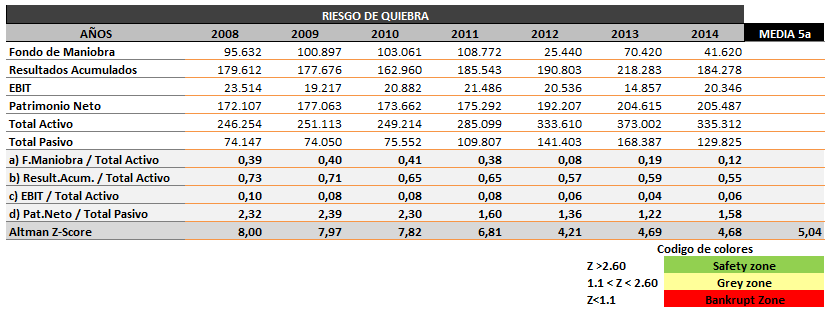

RIESGO DE QUIEBRA

Para medir el riesgo de quiebra se utiliza el ratio Altman Z-Score. Este método informa sobre las probabilidades de quiebra establecida por una combinación de ratios financieros. Hoy en día, el Altman Z-score se considera una herramienta indispensable en la evaluación de las actividades operativas de la empresa y su aplicación en el análisis fundamental, que intenta medir, en el largo plazo, la viabilidad de una empresa y que es de gran ayuda para inversores de capital a la hora de eliminar la confusión y el pánico sobre la probabilidad de quiebra de una empresa. Una valoración incorrecta de la viabilidad financiera de una empresa provoca graves consecuencias y enormes costos.

La compañía no muestra riesgo de quiebra al tener un ratio Altman Z-Score superior a 1.1. El efecto de este ratio no es inmediato ya que intenta predecir con suficiente antelación (años) el momento de quiebra, si una empresa estuviese en riesgo de quiebra, pueden pasar todavía 2, 3 o 4 años hasta que la empresa se vea obligada a sentarse a negociar con los acreedores.

En este caso particular la compañía se encuentra, con bastante holgura, en la zona segura. Hay que destacar que muy pocas empresas del mercado español pueden presumir de la puntuación obtenida por Barón de Ley el ratio Altman Z-Score.

CONCLUSIONES

A pesar de haber ido realizando comentarios acerca de la información aportada por las tablas, a modo general, podemos concluir que Barón de Ley es una empresa financieramente muy fuerte en todos los plazos temporales (corto, medio y largo). No muestra riesgo de quiebra por lo que el inversor que entre en la empresa puede estar muy tranquilo, aspecto muy importante cuándo decides comprometerte con una empresa a largo plazo.

El mejor momento para vender una empresa excelente es nunca - Philip Fischer

Tenemos ante nosotros un modelo de negocio y una gestión que ha sabido capear muy bien esta crisis, crisis que ha arrasado muchas empresas e incluso sectores. Lo cual habla muy bien del equipo gestor de Barón de Ley, y en este punto vamos a ser muy claros, como inversores hay que valorar empresa, sector y equipo gestor, siendo la valoración del equipo gestor probablemente la más importante de todas ellas, pues una empresa puede tener actualmente una buena situación financiera y encontrarse en un sector dominante, pero como el equipo gestor sea nefasto, la empresa terminará por perjudicar al accionista.

Si les ha gustado esta entrada, les invitamos a compartirla en sus redes sociales y les recordamos que para cualquier duda/sugerencia/ruego/pregunta pueden dejar un comentario o contactar con nosotros en:

- Dirección de correo: alterinver@gmail.com

Este es el Bloque I del Análisis Completo de Tecnicas Reunidas, publicado en nuestra web.