Análisis Fundamental Técnicas Reunidas - Valoración

por Alterinver •Hace 11 años

•Hace 11 años

0.00

0.00

VALORACIÓN DE LA COMPAÑÍA

Aunque todas las partes del análisis son muy importantes, ya que nos permiten conocer muchos datos de la compañía, del equipo gestor e incluso del sector, ninguna es tan interesante, ni llama tanto la atención del lector, como el determinar cuánto vale la compañía. Reiteramos que valor no es lo mismo que precio; precio es lo que se paga y valor lo que se consigue. Es crucial tratar de averiguar cuál es el valor de una compañía, en primer lugar porque es la única manera que tenemos de saber si estamos pagando un precio alto o bajo, y en segundo lugar porque una vez incorporamos una compañía a nuestra cartera necesitamos saber hacia donde tenemos que dirigirnos, esto es, cual es nuestra meta. Si un accionista incorpora una acción a su cartera pero no tiene claro cual es su meta, su objetivo, su valor..., cualquier vaivén en el corto plazo le forzará a vender básicamente por miedo o inseguridad.

Para determinar el valor de la compañía, vamos a exponer tres métodos: método por múltiplos, descuento de flujos de caja y un tercero que le pondremos nuestro nombre.

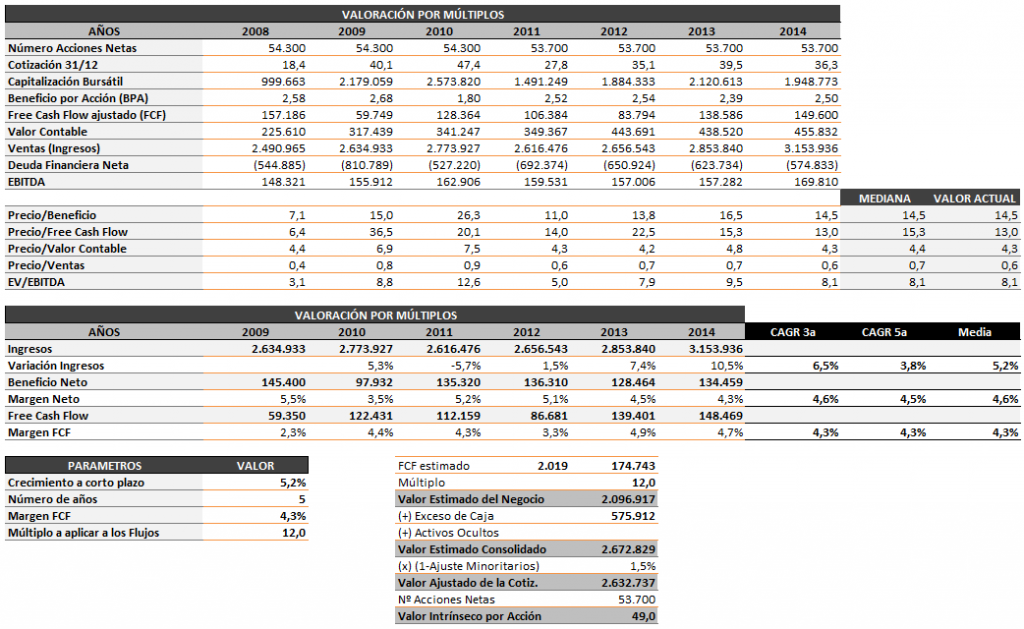

VALORACIÓN POR MÚLTIPLOS

Para poder valorar primero necesitamos recopilar cierta información histórica:

- Precio/Beneficio (PER): una definición podría ser cuánto paga el mercado por cada unidad monetaria de beneficio. También se puede definir como el número de años de beneficios (constantes) que necesita una empresa para recuperar el dinero invertido en la compra de sus acciones. Sin embargo, el PER es un ratio juguetón con fuerte tendencia al engaño, cuya aplicación esta totalmente desaconsejada en empresas cíclicas y que bajo ningún concepto debe usarse de manera aislada para tomar una decisión de inversión. A todo ello hay que sumarle que el Beneficio Neto Contable se deja seducir por la ingeniería contable.

- Precio / Free Cash Flow (PFCF) : para evitar el inconveniente anterior, el de la ingeniería contable, es aconsejable utilizar el FCF en lugar del Beneficio Neto Contable ya que no le gusta dejarse manipular.

- Precio / Valor Contable (PVC): compara el valor de la compañía en el mercado con su valor contable o valor en libros. Una empresa debería valer en el mercado más que su valor en libros, ya que la valoración de mercado de la empresa debería recoger su valor en libros y además, la capacidad de generar beneficios futuros, es decir, su actividad empresarial. Un PVC mayor que la unidad implica que el mercado valora a la empresa por encima de su contabilidad, esto es, premia la gestión de la empresa presente y futuro. Un PVC inferior a la unidad pudiera interpretarse como que de liquidarse la compañía, los accionistas percibirían más por los activos de la misma que por su valoración en mercado. Por ello, podría ser una oportunidad de compra para inversores más arriesgados. No obstante, la cautela aconseja analizar previamente la situación del negocio ya que debería plantearse esta alternativa en empresas con cierta solidez.

-

Precio / Ventas : muestra la relación entre el valor de mercado de la compañía y las ventas. Este ratio más que para valorar es para comparar empresas dentro de un mismo sector, aquellas cuyo ratio RPV sea menor se encuentran a un precio mas barato pero hay que analizar otros aspectos de la compañía para evitar caer en trampas de valor.

- EV / EBITDA : compara el valor de una empresa, como suma de su valor de mercado más su deuda financiera neta con el beneficio antes de impuestos, intereses, depreciaciones y amortizaciones. Se utiliza para determinar si la empresa incorpora mayor o menor valor que el directamente relacionado con los recursos generados y, por tanto, si la gestión de la empresa es superior o inferior a los resultados obtenidos. De esta manera, un múltiplo inferior supondría que se están generando resultados por encima de la gestión de la empresa por lo que ésta resultará más atractiva ya que obtiene más beneficio por “unidad” de valor de la empresa y presenta expectativas posteriores de revalorización.

Lo que buscamos es comparar el valor actual de todos estos ratios con la mediana histórica a 6 años. Lo normal sería que el valor actual de los ratios tendiese a converger a la mediana aunque no necesariamente. En el caso particular de Técnicas Reunidas, ha sido difícil encontrar a esta empresa cotizando como auténtica ganga, no obstante ha tenido sus momentos de rebajas como todas las empresas españolas, unas más, otras menos, debido principalmente a todas las incertidumbres vertidas sobre España como país. Aún así, todavía muestra descuento en algunos valor actual de los múltiplos respecto a la mediana histórica.

Una vez tenemos toda esta información procedemos a realizar una valoración por múltiplos y para ello vamos a necesitar la información referente a los ingresos, beneficio neto y free cash flow de los últimos 5 años.

De la información de los últimos 5 años obtenemos que los ingresos a 3 años han variado un 6.5% de media, a 5 años han variado un 3.8% de media, y la media de lo anterior es 5.2%. Hacemos lo propio con el Free Cash Flow para determinar de media cuánto representa el FCF sobre los ingresos, ya que proyectaremos los ingresos.

Los parámetros los ajustaremos nosotros en base a nuestra percepción de la evolución futura y a la experiencia del analista (muy importante) ya que la experiencia en la bolsa tiene una gran importancia, la experiencia siempre pesa mas que el dinero.

"Un hombre con experiencia se cruzó con otro hombre con dinero, el hombre de la experiencia se quedó con el dinero y el del dinero con la experiencia".

Planteamos así un crecimiento de ingresos del 5.2%, un período de 5 años, un margen de FCF del 4.3% sobre ingresos y un múltiplo a los flujos del 12 (usamos 12 porque nos parece excesivo 13, que es el valor actual, y también nos parece excesivo la mediana de 15.3, ¿que luego resulta que el valor es superior al calculado aquí? pues estupendo, precaución ante todo). También podríamos considerar un múltiplo a los flujos de x15 como se hace comúnmente con el PER, pero nosotros vamos a tratar de ser conservadores y que lo que venga de más, bienvenido sea.

Fíjese que se añade al cálculo el Exceso de caja (si se tiene, si no se tiene no se agrega nada). Esto se debe a que si usted paga 2.000 millones € por una empresa pero se encuentra dentro una caja neta de 1.000 millones €, en realidad usted ha desembolsado 2.000 millones pero al abrir la caja se ha encontrado otros 1.000 millones, luego de su bolsillo solo ha puesto 1.000 millones €. Esto quiere decir que la empresa vale 2.097 millones € aproximadamente como múltiplo de su poder de generación de FCF, pero además la gestión es tan buena que tienen caja neta, luego si el que compre debe pagar 2.097 millones € en realidad la empresa ha de valer 2.597 millones (2.097+500).

- Valor Intrínseco por Acción (Múltiplos): 49.0€/acción

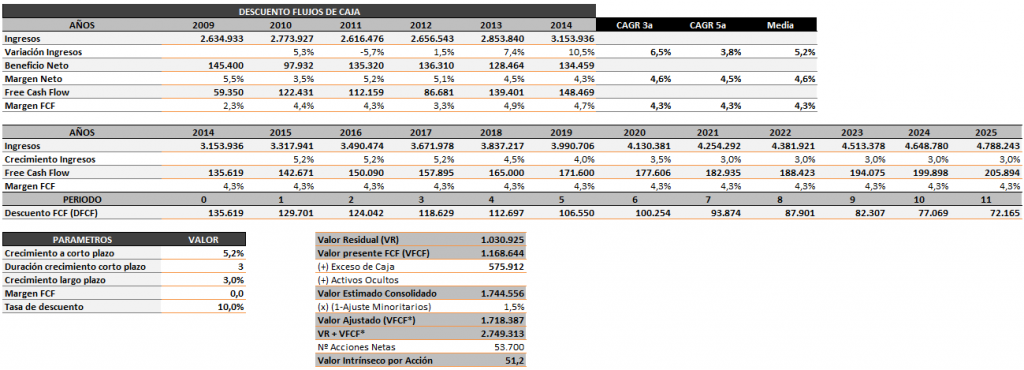

VALORACIÓN POR DESCUENTO DE FLUJOS DE CAJA

Procedemos de manera similar partiendo de la información referente a los ingresos, beneficio neto y free cash flow de los últimos 5 años.

El escenario que se plantea es ligeramente diferente al anterior, en el que el crecimiento se tomaba como constante. Partimos de la misma base de ingresos y se plantea un crecimiento del 5.2% a corto plazo, el corto plazo se fija en 3 años, y se plantea un crecimiento a largo plazo del 3%, es decir, el crecimiento de corto plazo irá reduciéndose gradualmente hasta que se alcanza el crecimiento de largo plazo (el último año de análisis apenas tiene impacto en la valoración). El margen de FCF en este caso es del 4.3%, margen que consideramos adecuado. Finalmente se aplica el cálculo del descuento de flujos de caja futuros obteniéndose:

- Valor Intrínseco por Acción (Múltiplos): 51.2€/acción

De nuevo, también se incluye la caja neta de la compañía en la valoración.

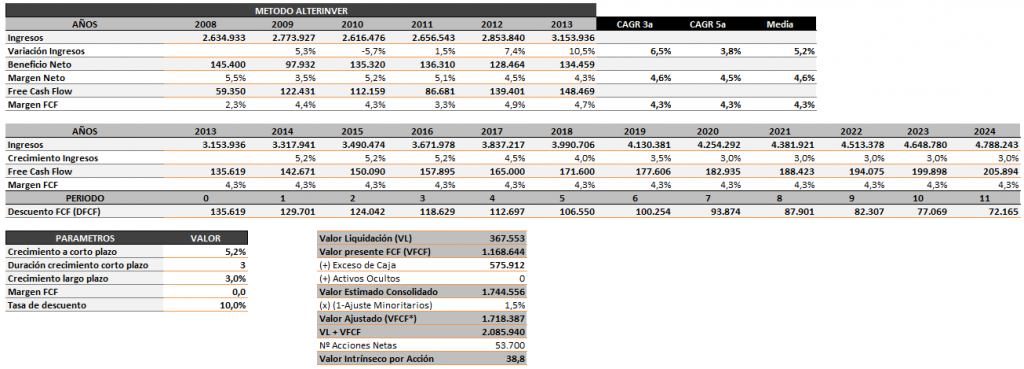

VALORACIÓN MÉTODO ALTERINVER

Finalmente el último método que todavía no le hemos encontrado el nombre, es una especie de descuento de flujos de caja futuros con la salvedad de que sustituimos el valor residual (que es función de la proyección de unos flujos de caja que no tienen porqué cumplirse) por el valor de liquidación "corregido" (que es algo "real" de lo que hoy tenemos información), lo de corregido quiere decir que lo minusvaloramos para añadir seguridad eliminando partidas como los intangibles, y también vamos a utilizar una pequeña parte de la valoración por múltiplos, que es fijarnos el tiempo que vamos a estar dentro de la compañía, ya que necesitamos saber cuántos flujos de caja descontados vamos a añadir al valor de liquidación. De nuevo para un plazo de inversión de 10 años.

El escenario planteado es igual al planteado en el Descuento de Flujos de Caja, el de toda la vida.

Partimos de la misma base de ingresos y se plantea un crecimiento del 5.2% a corto plazo, el corto plazo se fija en 3 años, y se plantea un crecimiento a largo plazo del 3%, es decir, el crecimiento de corto plazo irá reduciéndose gradualmente hasta que se alcanza el crecimiento de largo plazo (el último año de análisis apenas tiene impacto en la valoración). El margen de FCF sigue siendo del 4.3%, margen que consideramos conservador. Finalmente se aplica el cálculo del descuento de flujos de caja futuros obteniéndose:

- Valor Intrínseco por Acción (Alterinver): 38.8€/acción

¿Porque es tan baja la valoración por este método?, bueno la empresa tiene un valor de liquidación bajo, mayormente porque al ser una ingeniería no tiene apenas inmovilizado material y además nosotros valoramos el intangible a cero. En este caso, por el tipo de empresa, la valoración mas fiel es la de descuento de flujos de caja, ya que a Técnicas Reunidas hay que valorarla por su poder para generar dinero (además de incorporar un extra, que es su poder para ganar contratos dada su buena situación financiera, ¿cuánto vale esto?... mucho) ya que no es una empresa manufacturera, no tiene fábricas, no tiene complejos... Este método viene muy bien para empresas manufactureras que pueden tener un mal año en generación de flujos por lo que sea pero el valor de liquidación apenas se entera.

CONCLUSIONES

En Alterinver concluimos que el valor conservador de la compañía, en condiciones normales de funcionamiento, debería encontrarse dentro de estas magnitudes:

- Valor Intrínseco por Acción (Múltiplos): 49.0€/acción

- Valor Intrínseco por Acción (DFCF): 51.2€/acción

- Valor Intrínseco por Acción (Alterinver): 38.8€/acción

Alterinver incorporó Técnicas Reunidas a su cartera Fractal I el 13/03/2015, tal y como se anunció por Twitter y así dejamos constancia en el apartado de la Cartera Fractal I. La Cartera Fractal I tiene como objetivo demostrar que en un contexto donde "todo esta caro" se puede encontrar valor que se traduzca en futura rentabilidad. El precio de adquisición fue de 38.695€/acción (podía haber sido mucho mejor de comprar el día antes), comisiones incluídas, y se entró con el 50% del paquete inicialmente pensado para Técnicas Reunidas como precaución por posibles correcciones frente a tensiones en el sector Oil&Gas. Solo se colocará el restante del paquete si se hace a un precio mejor que el inicial, no nos preocupa si esta situación no tiene lugar, ya encontraremos más valores, ¡será por empresas!.

En el cálculo del Valor Intrínseco por cualquiera de los métodos anteriormente mencionados se incorpora correcciones que nos posicionaban en el lado de la seguridad, esto quiere decir que, de no haberlas considerado, el Valor Intrínseco obtenido hubiera sido todavía mayor. También recordamos que en el corto y medio plazo la cotización no tiene porque reflejar el valor de la compañía pero Precio y Valor deberían converger en la casa de Infinito, en condiciones normales de funcionamiento.

En esta ocasión el método Alterinver es el que nos da el valor más bajo, no pasa nada ya hemos explicado porqué. La compañía es una de las mejores de la bolsa española con un negocio internacional, una situación financiera envidiable que le va a permitir adjudicarse los contratos que quiera, un potencial de crecimiento del negocio asombroso (tened en cuenta que el crecimiento de estos años se ha producido en mitad de una crisis y con el mercado interior cayendo en picado, prácticamente hoy la facturación nacional es nula en comparación con la internacional). Un valor recomendable para la cartera de un inversor inteligente, pero siempre vigilando el precio.

El Valor Intrínseco Medio de los tres métodos anteriores es 46.33€, si aplicásemos un margen de seguridad del 43% tendríamos que comprar a 26.41€, como eso no va a ser posible, nos hemos conformado con un margen mínimo que ronda el 20%. Decimos margen mínimo porque se ha incluido en el cálculo de la media la valoración del método Alterinver, a pesar de justificar que no es la mas recomendable, en la valoración por múltiplos se ha utilizado 12, pese a ser 12 un múltiplo inferior a la mediana y al valor actual. Además en todo el análisis a partir del cual sacamos los datos para las proyecciones hemos incluído medidas de seguridad para protegernos. Finalmente si resulta que el valor no es 46€, ni 49€, ni 51€ y es 60€... pues mejor, lo que venga de más bienvenido sea.

Si les ha gustado esta entrada, les invitamos a compartirla en sus redes sociales y les recordamos que para cualquier duda/sugerencia/ruego/pregunta pueden dejar un comentario o contactar con nosotros en:

- Dirección de correo: alterinver@gmail.com

Este es el Bloque IV del Análisis Completo de Tecnicas Reunidas, publicado en nuestra web.