Análisis Fundamental Técnicas Reunidas - Potencial de crecimiento del Negocio

por Alterinver •Hace 11 años

•Hace 11 años

0.00

0.00

POTENCIAL DE CRECIMIENTO DEL NEGOCIO

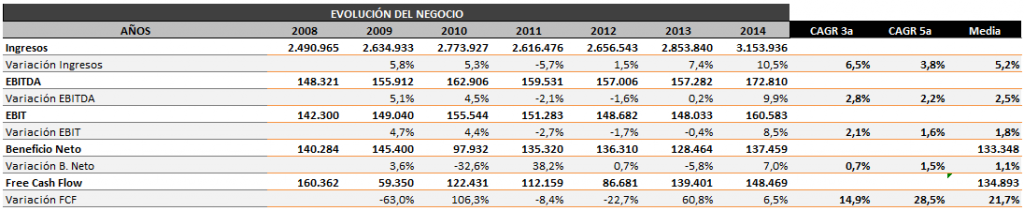

EVOLUCIÓN DEL NEGOCIO

Para valorar la evolución del negocio vamos a recurrir a la variación de las magnitudes características, estas son: Ingresos, EBITDA, EBIT, Beneficio Neto, Free Cash Flow.

Los ingresos de Técnicas Reunidas han venido aumentando a una media del 5.2%, sin embargo, en los últimos dos ejercicios este ritmo de crecimiento se ha visto incrementado, experimentando en 2014 un incremento del +10.5%. Nosotros tendremos en cuenta para cálculos posteriores el 5.2%, lo que venga de más, bienvenido sea.

El EBITDA de la compañía ha ido aumentando a una media del 2.5%, ligeramente más lento que la evolución de los ingresos fundamentalmente por aprovisionamientos. El EBITDA ha permanecido ligeramente estancado los ejercicios 2011, 2012 y 2013, aumentando con fuerza en 2014 y recuperando variaciones previas a 2011.

El Beneficio neto ha venido creciendo a una media del 1.1%, habiendo experimentado fuertes fluctuaciones los años 2010 y 2011.

Finalmente, el indicador más importante para nosotros es el Free Cash Flow (FCF) ya que determina la cantidad de dinero que genera un negocio después de pagar todos los gastos en intereses de deuda e inversiones de capital necesarias para mantener el negocio. Una de las principales razones por las que prestamos especial atención al FCF es que es mucho menos propenso a la ingeniería contable, siendo más difícil de manipular en comparación con el Beneficio contable. Durante los últimos años, el FCF es similar en magnitud y tendencia al beneficio contable, por lo que el beneficio declarado por Técncias Reunidas es de alta calidad, es decir, no plantea evidencias de ingeniería contable. El FCF medio es de 134M€ frente a los 133M€ declarados como beneficio contable, indicando que la compañía si es capaz de generar dinero con su negocio. Mientras que el beneficio contable se ha ido incrementado a una media del 1.1%, el FCF lo ha hecho al 21.7%.

EVOLUCIÓN DEL BALANCE

Nos vamos a centrar en la evolución de activos, patrimonio neto y deuda neta.

Evaluando el balance de Técnicas Reunidas, se aprecia una evolución de la base de activos con un crecimiento medio anual del -0.5%. El nivel de Patrimonio Neto ha aumentado a un ritmo medio anual del 8.9%, lo que puede considerarse un buen indicador de creación de valor para el accionista, sin embargo, hay que contrastarlo con el Valor Contable por Acción para tener en cuenta el impacto de posibles ampliaciones de capital, que no es el caso de Técnicas Reunidas.

La Deuda Neta ha crecido de media un 5.2%, o en este caso, la Caja Neta ha decrecido de media un -5.2%. La importancia en controlar el incremento de la Deuda Neta es que conlleva una disminución de la solvencia de la empresa y un aumento de riesgo financiero.

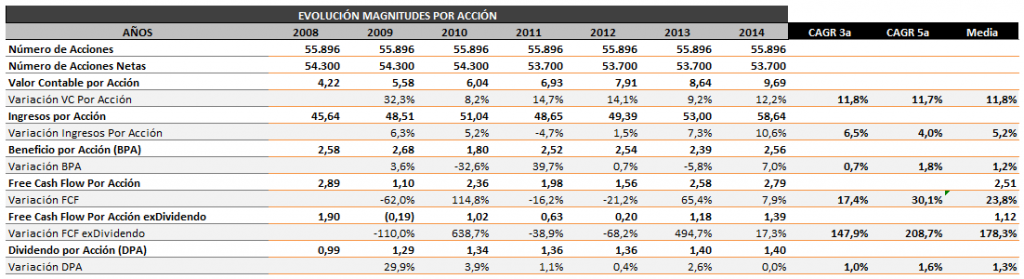

EVOLUCIÓN DE MAGNITUDES POR ACCIÓN

- Valor Contable por Acción: determina el valor de la empresa obtenido "en libros" o contable por cada título en poder del accionista. En empresas financieras es muy relevante ya que la mayor parte de los activos están valorados a precio de mercado. En empresas no financieras, es menos relevante ya que los activos que figuran en balance suelen aparecer reflejados a precios de adquisición y no a precios actuales de mercado

- Ingresos por Acción: parte proporcional de los ingresos generados por la empresa correspondiente a cada acción emitida

- Beneficio por Acción (BPA): parte proporcional del beneficio (o perdida) contable que corresponde a cada acción emitida. Esta magnitud es muy importante ya que tiene en cuenta el efecto dilución de posibles ampliaciones de capital llevadas a cabo por la empresa

- Free Cash Flow por Acción: parte proporcional del free cash flow que corresponde a cada acción emitida. Esta magnitud tiene en cuenta el efecto dilución originado de las posibles ampliaciones de capital llevadas a cabo por la empresa

- Dividendo por Acción (DPA): importe bruto que ha recibido el accionista por cada acción durante un ejercicio determinado

El Valor Contable por Acción de Técnicas Reunidas indica que el patrimonio de los accionistas en la empresa ha ido creciendo a un ritmo medio del 11.8% (donde ha jugado un papel importante la recompra de acciones). La Cifra de Ingresos por Acción ha ido creciendo un 5.2% de media.

El Beneficio por Acción (BPA) ha ido creciendo a un ritmo medio del 1.2% y el FCF por Acción se ha incrementado hasta alcanzar niveles cercanos a 2008. En cuánto a la evolución del Dividendo por Acción, este ha ido incrementándose a una media del 1.3% pero se aprecia como de cara a futuro la compañía va a poder ir aumentando el dividendo, si así lo cree conveniente, ya que el FCF exDividend es 1.39€. Con el registro de FCF exDividendo, sitúando como mínimo 0.20€ y como máximo 1.39€ (sin contar 2008), la compañía podría aumentar el dividendo los próximos años entre 1.40+0.20=1.60€, siendo el caso extremo, 1.40+1.39=2.79€ (algo muy, muy improbable). Lo importante es que capacidad para aumentarlo tiene.

EVOLUCIÓN DEL NÚMERO DE EMPLEADOS

Vamos a realizar un seguimiento del número de empelados en la compañía y la evolución de las principales magnitudes por empleado.

El número de empleados en Técnicas Reunidas ha ido creciendo a un ritmo medio del 10.0% a la vez que han caído los Ingresos por Empleado en un -4.3% de media lo que sugiere que Técnicas Reunidas depende hoy más del capital humano que hace unos años. Técnicas Reunidas cerró 2014 con una plantilla de 8.231 empleados.

El Beneficio Neto por Empleado ha caído a una media del -7.5% y el FCF por Empleado ha aumentado a un 9.7% de media.

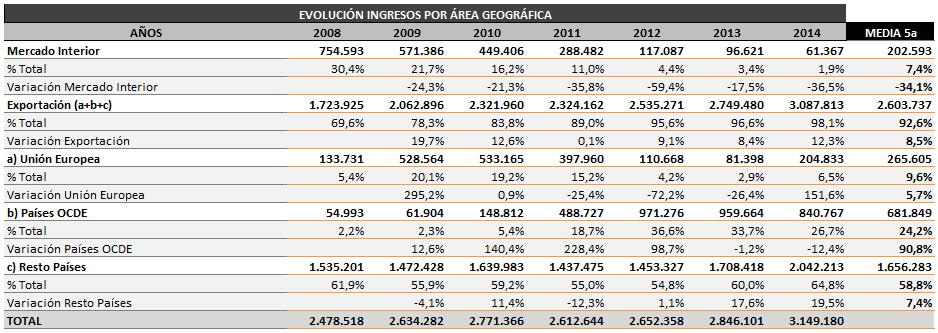

EVOLUCIÓN DE INGRESOS POR ÁREA GEOGRÁFICA

Técnicas Reunidas está expuesta, al cierre de 2014, en un 1.9% al mercado interior, antaño llegó a representar un 30.4% de los ingresos, y el restante es exportación. Desde hace unos años emprendió un proceso de internacionalización que pudo desarrollar rápidamente para compensar la caída del mercado interior, que no termina de levantar cabeza.

CONCLUSIÓN

Técnicas Reunidas es una compañía que ha sabido enfrentar muy bien la crisis realizando para ello un proceso express de internacionalización. Además ha podido llevarlo sin que sus ratios de rentabilidad se hayan visto fuertemente afectados y manteniendo en todo momento como objetivo la creación de valor para el accionista. Pese a la grave situación que ha tenido que enfrentar, la práctica desaparición de la facturación en el mercado interior (España), ha mantenido su firme compromiso de remuneración al accionista, ya sea por dividendo o por recompra de acciones.

De manera resumida y antes de la presentación de la valoración de la compañía llegamos a las siguientes calificaciones:

- Fortaleza Financiera: Muy Alta

- Calidad del Negocio: Alta

- Crecimiento: Medio-Alto

Si les ha gustado esta entrada, les invitamos a compartirla en sus redes sociales y les recordamos que para cualquier duda/sugerencia/ruego/pregunta pueden dejar un comentario o contactar con nosotros en:

- Dirección de correo: alterinver@gmail.com

Este es el Bloque III del Análisis Completo de Tecnicas Reunidas, publicado en nuestra web.