El gráfico semanal: El efímero 'efecto Draghi'

por Renta 4 •Hace 6 años

•Hace 6 años

5.00

5.00El sector bancario europeo, al que dedicábamos nuestro anterior Gráfico semanal, ha sido el auténtico protagonista de la subida del Eurostoxx esta segunda semana de septiembre, con una ganancia de su índice sectorial del 7,9% en las últimas cinco sesiones y con los grandes Bancos europeos liderando las alzas del selectivo Eurostoxx, con subidas semanales superiores al 8% en el caso del Santander, del BBVA y de ING.

Las medidas anunciadas por el BCE en su última reunión del pasado jueves, sobre todo la de aliviar el coste que para los Bancos europeos tiene mantener dinero en el BCE, escalonando dicho coste, han tenido mucho que ver en esa fuerte subida del sector.

Pero no han sido solo los Bancos los beneficiados a nivel bursátil por la reunión del BCE. También las automovilísticas europeas y algunas compañías industriales han subido con fuerza, y seguramente esa subida está vinculada al impacto bajista que sobre el euro deberían tener, en principio la nueva bajada de tipos y la nueva inyección de liquidez que el BCE anunció el pasado jueves.

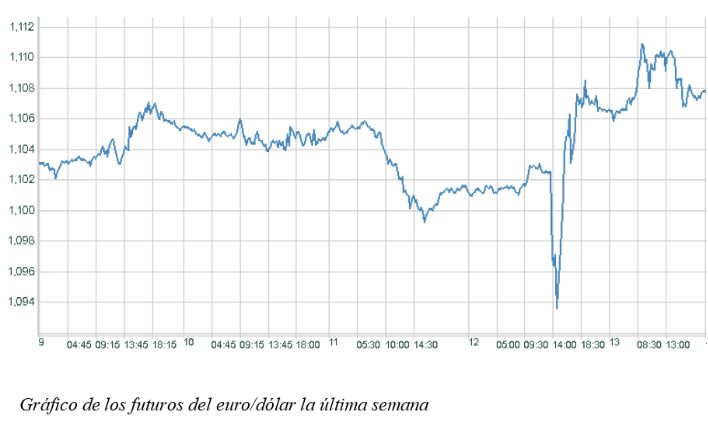

Sin embargo, tal y como se ve en el Gráfico adjunto, la realidad es que el impacto bajista en el euro fue muy efímero. Tras la decisión del BCE el euro bajó hasta 1,093 dólares por euro, pero luego remontó enseguida hasta niveles de 1,11 que están incluso por encima de los previos a la bajada de tipos. Finalmente el viernes el euro cerró a 1,107 dólares por euro.

Son varias las posibles razones de ese comportamiento. Al final, en el actual "revival" de lo que fue la primera ronda de flexibilización monetaria, todos los países están metidos en la carrera de bajar los tipos, y en EE.UU. Trump no para de pedir que los intereses se pongan también en negativo, lo que hace que el efecto sobre las divisas se neutralice.

A la espera de lo que haga la Fed este miércoles, la sensación es que la banda 1,05-1,20 dólares por euro sigue siendo una banda en la que todo el mundo está cómodo a ambos lados del Atlántico. Si las cosas se complican a nivel económico o político, el euro se acercará más a la paridad, y si por el contrario hay calma el euro tenderá a fortalecerse.

Pero la mencionada banda entre 1,05 y 1,20 parece estar sólidamente asentada en esta economía de crecimiento moderado y entorno monetario laxo en la que de nuevo nos estamos adentrando. Igual que en el caso del yen la banda se ha movido entre 100 y 120 yenes por dólar en los últimos cinco años.