Juegue a la volatilidad ¿Qué hace el dinero inteligente en estos casos?

por La Carta de la Bolsa •Hace 9 años

•Hace 9 años

5.00

5.00"Volatilidad,volatilidad. Todo mundo habla de volatilidad, pero muy pocos conocen lo que significa y, lo que es más importante, muy pocos saben qué es lo que hay que hacer en periodos de volatilidad tan acusados como los algunos pronostican para los próximos meses. La volatilidad es un concepto que nos ayuda a medir la incertidumbre de un mercado o valor concreto cuando invertimos en bolsa. Desde el punto de vista del inversor, hablar de títulos volátiles suele significar que estos están sujetos a fluctuaciones “violentas”. Se puede dividir el concepto en dos, la concepción técnica y la psicológica.

Es decir, si técnicamente podemos hablar de la dispersión de los precios respecto a una línea regresiva, desde el punto de vista subjetivo puede significar que la expectativa o percepción sobre un valor no es estable y fiable a medio plazo. Veamos a ver, a grandes rasgos, algunas maneras de medirla. Cuando los medios de comunicación hablan de un valor volátil suelen haberlo estudiado desde el punto de vista técnico utilizando varias posibilidades. Pueden realizar una comparación entre las variaciones de la acción respecto al índice sectorial o porque así se ha observado su desarrollo pasado respecto a otros valores similares. Como vemos, la volatilidad es un concepto difícil de estudiar como un valor aislado y solemos necesitar de la comparación con índices o estudio de la progresión pasada del valor. Para determinarla se puede utilizar un indicador de riesgo llamado “Beta”que lo que hace es comprobar la sensibilidad de una acción ante cambios en el mercado tales como ciclos económico, tipos de interés, etc…", me dice un analista bursátil, que añade:

"A más Beta, más volatilidad siendo 1.0 la igualdad con el mercado referencia (en nuestro caso el IBEX-35). Algunas acciones, por la propia naturaleza de las sociedades a las que pertenecen tendrán valores superiores a la media del mercado por verse muy afectadas por los ciclos económicos y otras variables. Un valor que sea el 25% más volátil que el mercado se describirá como Beta 1.25.

Si estudiamos el significado de la propia palabra “volatilidad” la RAE nos habla de precios inestables u oscilantes, ahora bien, si un valor progresa del mismo modo que el índice sectorial o no presenta valores muy alejados del BETA 1.0, la inestabilidad no es tanto del título en concreto sino que puede representar una tendencia o fluctuación del mercado.

Durante una sesión de bolsa se pueden experimentar cambios bruscos en los precios pero estos resultan muy difíciles de aprovechar. En este caso lo mejor es saber determinar las tendencias de mercado para aprovecharnos de las situaciones alcistas y bajistas.

Podemos entender la volatilidad como una falta de seguridad respecto a la progresión futura del precio de una acción u opción. Esto no significa que no exista una tendencia y podamos aprovecharnos de ella pero sí que ese valor en concreto puede tener unos movimientos menos predecibles que otros y por lo tanto podría sernos menos provechoso en un momento determinado..."

***

Escribe Cecilia Prieto en Funds People que El último repunte significativo de la volatilidad en 2016 se inició en septiembre, coincidiendo con varios mensajes emitidos por bancos centrales y el aumento de la sensibilidad hacia cualquier noticia relacionada con Donald Trump, el Brexit o Deutsche Bank. “Aunque todos estos avances son de hecho importantes, el más impactante ha sido el movimiento del Banco de Japón para introducir el control de la curva de tipos. Aunque hay algunos precedentes históricos (en EE.UU. tras la II GM), es una medida relativamente nueva, lo que significa que el banco central ha neutralizado el mecanismo de mercado para poner precios a la curva de tipos hasta diez años. Era demasiado para los mercados libres”, afirma Lukas Daalder, Director de Inversiones de Robeco.

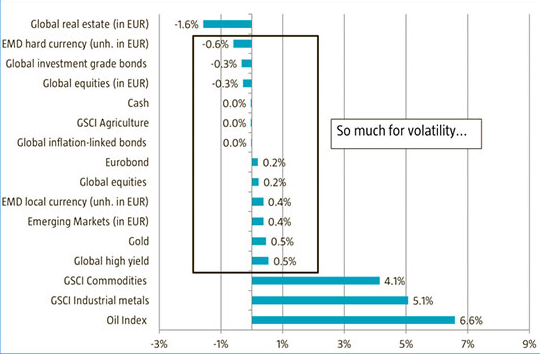

Daalder matiza que “el retorno de la volatilidad no ha significado que los mercados hayan tomado una nueva dirección”, puesto que “muchos de los retornos de la mayor parte de clases de activos se movieron en un rango del +0,6%/ -0,6%, con las únicas excepciones de las materias primas (gracias al principio de acuerdo con la OPEP) y el real estate (ver gráfico).

Detrás de este comportamiento figura el cambio estructural de la volatilidad: “Cuando la volatilidad repunta – y lo hace muy violentamente- no queda liquidez para ponerse en modo risk off. Esto, a su vez, exacerba la acción de precios en el corto plazo, al forzar la liquidación de posiciones especulativas y desencadenar una espectacular volatilidad de la volatilidad en el corto plazo”, alertan desde UBP. Un buen ejemplo de este comportamiento ha sido el reciente flash crash de la libra en mercados asiáticos.

“Estas dinámicas del mercado están vigiladas muy de cerca por los bancos centrales, que a su vez intervienen sistemáticamente y/o dan un paso más en su retórica dovish cuando hay una extensión técnica excesiva de una corrección, causando que la correlación entre clases de activos se funda”, indican desde la gestora. La reflexión de UBP es que “en su gesta por el control de la volatilidad del mercado, las autoridades monetarias globales no sólo han inflado el precio de las clases de activos, sino que han desequilibrado la volatilidad de la volatilidad”.

En este nuevo contexto, desde la gestora suiza advierten a los inversores que “la volatilidad puede ser la quintaesencia de las trampas de valor”. Se refieren a que “en estos días los inversores pueden sentirse atraídos por los activos en niveles históricamente baratos, pero pueden perder sustancialmente cuando traigan consigo varias formas de volatilidad”. La razón detrás de este comportamiento es que “los bajos niveles absolutos tienden a estar asociados con niveles caros de volatilidad en valor relativo, y estas últimas están empujando al alza el coste del carry”.

La reacción de los inversores

Según el último dato del Índice de Rotación de Riesgos de NN Investment Partners (de agosto de 2016), éstos han reducido sus perfiles de riesgo como respuesta al incremento de la incertidumbre. En la firma precisan que cerca de un tercio de los inversores institucionales indicaron que su apetito por el riesgo se había reducido en los seis meses previos, y el 8% afirmó que su apetito se había reducido “significativamente”, frente al 23% de los que declararon que su apetito se había incrementado y el 47% que mantuvieron su posición.

Al preguntar por la principal amenaza para la cartera, los inversores señalaron con rotundidad al Brexit: un 32% dijeron que era “muy significativo”, mientras que el 18% lo describieron como “ligeramente significativo”. La segunda mayor amenaza señalada fue la crisis de la eurozona (41% de los inversores), seguida de la posibilidad de que se materialice un cisne negro (30%) y una crisis en mercados emergentes (24%).

“Los mercados están afrontando actualmente varios obstáculos, con una serie de diferentes tensiones geopolíticas que afectan a la confianza de los inversores en el futuro”, comenta al respecto Patrick Moonen, estratega sénior multiactivos de NN Investment Parnters. La recomendación de Moonen es que “a medida que entramos en este periodo de incertidumbre, es más importante que nunca para los inversores ser capaces de destacar los bolsillos de oportunidad, para capitalizar la incertidumbre existente en el mercado”.

Brexit y volatilidad

Precisamente Mike Amey, responsable de gestión de carteras en libras de PIMCO, se fija en el impacto del Brexit sobre la volatilidad del mercado. Amey señala como fuente de turbulencias las declaraciones de Theresa May sobre un Brexit duro en el marco de la convención del Partido Conservador celebrada a principios de mes. “El tono del debate local ciertamente ha pillado a los mercados por sorpresa: desde el comienzo de octubre, la libra ha caído cerca de un 5%, mientras que la rentabilidad de los gilt a diez años ha subido más de 30 puntos básicos”, indica el experto. Lo que se pregunta dados estos números es si se puede hablar de una reacción excesiva de los inversores, o si éstos deberían esperar más volatilidad de aquí en adelante.

“Pensamos que con toda probabilidad la volatilidad se mantenga alta, no sólo porque no es probable que los mercados perciban con más claridad las negociaciones, sino también – a juzgar por sondeos recientes- porque la retórica del gobierno se alinea bien con los votantes”, detalla el experto. Éste cree que la divisa británica seguirá siendo vulnerable, y que “esta es la principal ruta por la que el riesgo político se ha reflejado en los mercados financieros”.

En cambio, Amey afirma que la previsión para los gilts tiene más matices, dado que la rentabilidad de los bonos a diez años está regresando a niveles vistos antes del día del referéndum y muchos inversores pueden percibir que la compensación por el riesgo asumido ya es adecuada para sus bolsillos. Por otra parte, “los niveles absolutos todavía están bajos, y sigue habiendo mucha especulación sobre lo que pueda anunciar Philip Hammond (actual ministro de Hacienda) en la Declaración de Otoño del 23 de noviembre”, detalla el responsable, en referencia a que las posibles medidas para atajar el déficit presupuestario y por cuenta corriente del país.