La hora de la responsabilidad

por The Oil Crash •Hace 9 años

•Hace 9 años

5.00

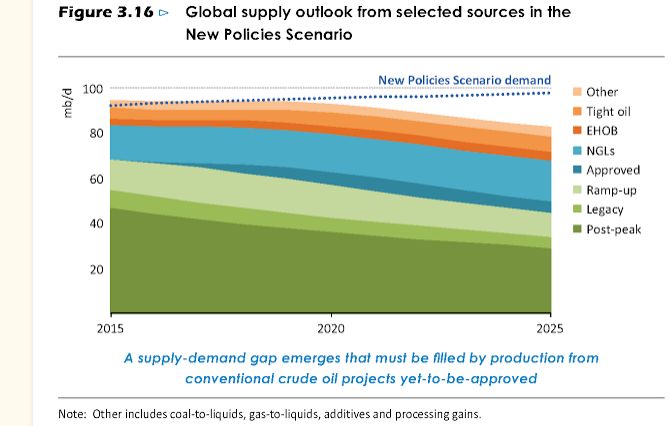

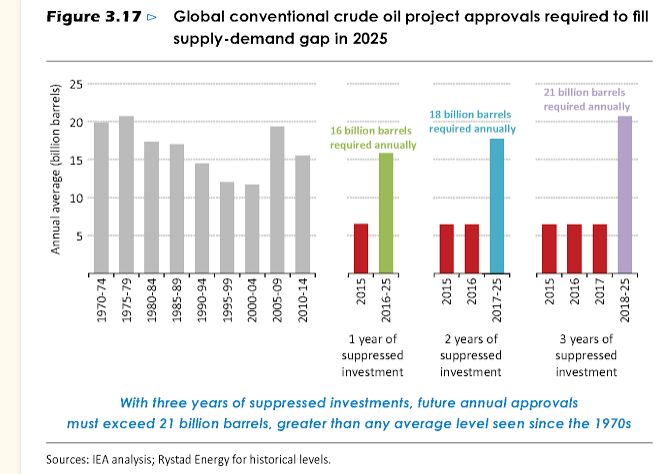

5.00El último informe anual de la Agencia Internacional de la Energía (AIE), el World Energy Outlook (WEO) 2016, incluía una detalladísima discusión sobre las perspectivas del mercado del petróleo, como ya comentamos en el post dedicado a este informe. En el WEO 2016 se explica cómo la caída de inversión actualmente observada en las compañías dedicadas a la explotación de hidrocarburos llevará, si no se revierte pronto, a graves problemas de abastecimiento de hidrocarburos líquidos (también conocidos como "todos los líquidos del petróleo") en los próximos años. Ilustraba el WEO 2016 la magnitud de ese problema con una gráfica que merece la pena rescatar.

En este gráfico se muestra cómo la producción de las fuentes de petróleo más o menos aseguradas podría ser insuficiente para cubrir la demanda de petróleo en un momento tan temprano como 2018. Es significativo que el escenario de referencia que toma la AIE para hacer su predicción sobre la evolución de la producción y demanda de petróleo contempla una recuperación del precio internacional del oro negro ya en 2017, a pesar de que sabemos que la recuperación de precio no será jamás duradera y que, al contrario, el precio irá oscilando cada vez más rápido a medida que nos adentremos en la espiral de destrucción de oferta - destrucción de demanda. A pesar de esa poco verosímil recuperación duradera del precio del petróleo que la AIE estima que debe comenzar en unos meses, la propia Agencia no debe contar con que se consolide la recuperación lo suficiente como para que los yacimientos que aún no se han puesto en explotación empiecen a producir, pues es justamente la producción que debería provenir de esos yacimientos el único tipo de petróleo que no está incluido en la figura 3.16 que reproduzco más arriba. Además, resulta llamativo que la AIE no haya puesto más que el horizonte productivo a diez años vista, cuando sus escenarios cubren 25 años. Tomemos, por tanto, un poco más de perspectiva.

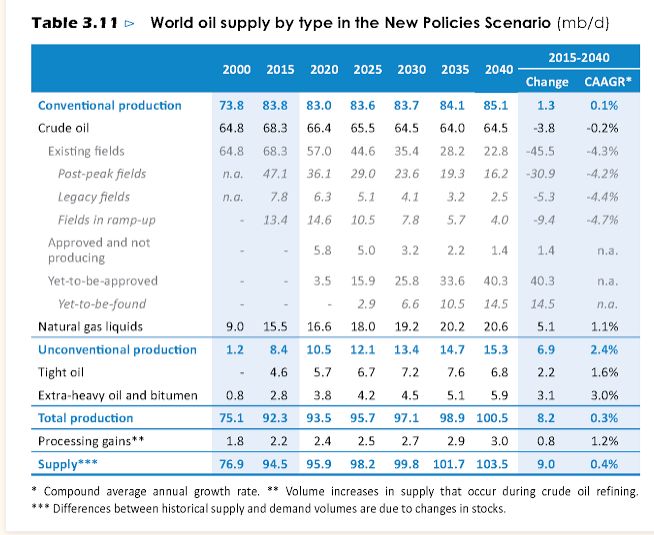

Este año la AIE nos presenta una estadillo muy desglosado, con tipos de yacimiento que antes no distinguía, en su Tabla 3.11

Si uno representa los valores de esa tabla, sobre todo el horizonte de la previsión de la AIE (es decir, hasta 2040) y usando unos colores similares a los suyos, lo que se obtiene es lo siguiente.

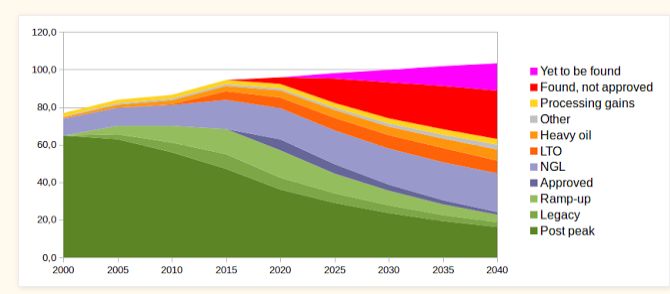

Aquí he desglosado los tipos de yacimiento que no están incluidos en la Figura 3.16 en dos categorías: encontrados pero no aprobados para su explotación (franja roja) y por encontrar (franja lila). Incluyo también como categoría aparte las ganancias de proceso (franja amarilla), aunque en la Figura 3.16 está unida a "Otros". Por otro lado, no sólo represento los datos hasta 2040, sino que para mejorar la perspectiva del momento utilizo los datos de 2000, 2005 y 2010 que he recuperado de los anteriores WEOs. En los informes anteriores no había algunas de las categorías actuales de explotación; en particular, el petróleo convencional no venía desglosado en campos post-pico, de legado y en ascenso (repasen el post sobre el WEO 2016 donde se explican estas categorías), así que he interpolado linealmente los datos para que el aspecto del gráfico sea más razonable (recordando que "legado" y "en ascenso" tienen como fecha convencionalmente fijada de arranque el año 2000, con lo que su valor ese año es cero), aceptando un pequeño grado de error con ello.

Del gráfico de arriba se ve claramente dónde está el problema: dada la actual pésima situación financiera de las compañías (que se remonta en realidad a 2011), no es previsible que se vayan a poner en explotación en ninguna fecha temprana los campos que ya cuentan con permiso de explotación pero que no se explotan, y tampoco parece probable que se pidan permisos para yacimientos ya identificados; peor aún, dados los recortes en exploración y desarrollo es probable que no se vayan a descubrir nuevos yacimientos a un ritmo ni medianamente comparable al de las dos pasadas décadas. Ése es el sentido de la Figura 3.16 con la que abro el post (y esa figura es todavía optimista, como ya explicaré cuando escriba la edición de este año de "El ocaso del petróleo").

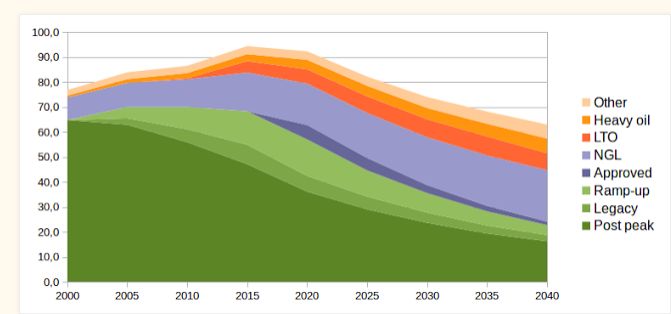

Pongamos la cosa en mejor perspectiva: redibujemos la figura 3.16 pero usando los datos de la tabla 3.11 para completarla hasta 2040 y con datos de los anteriores WEOs para los años anteriores a 2015, para ver de dónde venimos y a dónde vamos.

Esta gráfica muestra claramente algunas de las cosas que llevamos tiempo comentando en este blog: que la producción de petróleo crudo convencional llegó a su máximo aproximadamente en 2005, que desde 2010 la producción de petróleo convencional empezó un suave declive y, finalmente, que 2015 es probablemente la fecha del peak oil, el temido momento a partir del cual la producción de todos los tipos de hidrocarburos líquidos (convencionales y no convencionales) llega a su máximo y a partir de ahí su declive es inexorable. La gráfica, empero, nos dice algunas cosas más: nos dice que, si no se recupera la inversión y los campos ahora mismo aparcados o simplemente no buscados no se ponen en línea, la producción de hidrocarburos líquidos caerá un 40% respecto al nivel actual en sólo 25 años (y eso sólo en volumen; esperen a que publique "El Ocaso del Petróleo: Edición de 2016" para ver la energía neta).

Insisto: esa gráfica solamente representa los datos oficiales de la AIE; no he hecho ningún cálculo con ellos (aparte de la interpolación de los años anteriores a 2015, en todo caso valores históricos); por tanto, es tal cual lo que aparece en el informe. Y ya es bastante preocupante.

Delante de este hecho, me planteo varias preguntas, que quisiera trasladar públicamente a los responsables del Gobierno de mi nación:

- El Gobierno español es, como el resto de los gobiernos de la OCDE, receptor de este informe. Las personas al cargo de recibir el informe y valorarlo, ¿se han dado cuenta de la gravedad que translucen estos datos?

- ¿Piensan emitir alguna recomendación oficial al Gobierno español para que se prepare para este escenario tan complicado que dibuja la AIE?

- Si la posición de las personas al cargo o incluso del propio Gobierno español es que confían en que las categorías de hidrocarburos líquidos no incluidas en la Figura 3.16 (recordemos: encontrado y no explotado, y por encontrar) compensarán el vacío observado, ¿han tenido en cuenta las previsiones de la AIE, que indican que para compensar la desinversión de estos años tendrían que aprobarse nuevos yacimientos a ritmos históricamente nunca vistos?

- Dada la gravedad de lo que se anticipa, ¿no cree el Gobierno español que debería pedir explicaciones más detalladas a la Agencia Internacional de la Energía?

- Si el Gobierno español decide inhibirse y no actuar delante de un asunto de tanto calado que, por lo que parece, va a manifestarse en los próximos pocos años, ¿no estaría incurriendo en una gravísima irresponsabilidad? ¿Puede el Gobierno español ignorar completamente los avisos, aún velados pero cada vez más claros, de un organismo de referencia como es la Agencia Internacional de la Energía?

Cuando vengan los problemas, no digan que no se les avisó, no digan que la información de la que disponían no era clara. Digan, más bien, que no supieron cómo reaccionar, que tuvieron miedo a las consecuencias, que prefirieron cerrar los ojos, como los niños, a ver si los problemas se desvanecían por sí solos. Pero, por desgracia, no estamos hablando de un problema de niños.