¿Cuánto vale Almirall?

por 3MBolsa •Hace 10 años

•Hace 10 años

0.00

0.00Almirall, empresa farmacéutica española, lleva unos años realizando una importante remodelación estratégica del negocio, con el objetivo de convertirse el líder mundial de los medicamentos dermatológicos. Por ello, en este artículo se va a fijar un precio objetivo para dentro de 5 años, basándonos en el crecimiento de los últimos años. Con todo ello se determinará si Almirall es una buena oportunidad de inversión. A continuación se muestra el comportamiento de la cotización en los últimos años.

Fuente: visualchart

A nivel técnico, se puede observar que Almirall se encuentra en un punto de inflexión entre los 12,5 y 13 euros, el cual puede marcar un movimiento importante en la cotización de la compañía.

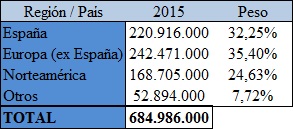

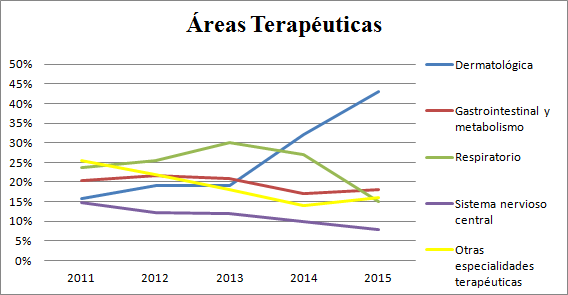

En primer lugar, es importante comentar el giro estratégico llevado a cabo por Almirall durante los últimos años, ya que está centrando sus recursos en el ámbito dermatológico y en la expansión internacional. Todo esto, se puede observar en el desglose de las ventas que muestra la compañía en las cuentas anuales de 2015, las cuales se exponen a continuación.

Fuente: Elaboración propia, datos obtenidos de las cuentas anuales de 2015 de Almirall

Tras observar la tabla y el gráfico, se pueden sacar las siguientes conclusiones:

-España tiene un peso importante en el nivel de ventas de Almirall, sin embargo destaca la gran cantidad de ventas que realiza por el extranjero, ya que suponen alrededor del 70% de las ventas totales.

-Se observa el fuerte crecimiento que ha tenido la dermatología en los últimos años, mostrando que esta área terapéutica es la gran apuesta de Almirall para los próximos años, dejando en un papel secundario al resto.

Cuando se analiza una farmacéutica como Almirall, hay que tener en cuenta que sus ingresos pueden sufrir variaciones importantes debido a los hitos que recibe por sus relaciones farmacéuticas, las cuales no se perciben cada año. Todo esto, nos indica que una proyección de los ingresos de la compañía no nos permite saber la correcta evolución de ésta, ya que, por ejemplo, un fuerte crecimiento de los ingresos puede deberse a la entrada de unos hitos que pueden no volverse a recibir en los próximos años.

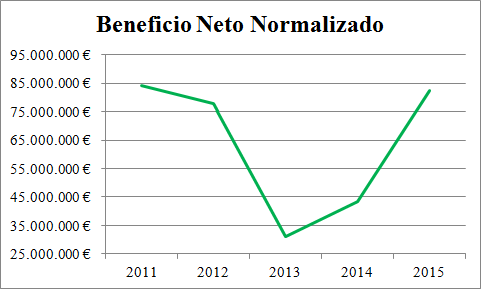

Entonces, ¿Cómo se puede analizar la progresión? La partida que se debe analizar es el beneficio neto normalizado, ya que no se incluyen los ingresos y gastos extraordinarios, lo que permite saber el beneficio que recibe la empresa por su actividad normal. Esta partida se va a ser clave a la hora de realizar el cálculo del precio objetivo. A continuación se va a presentar la evolución del beneficio neto normalizado desde 2011 hasta 2015.

Fuente: Elaboración propia, datos obtenidos de las cuentas anuales desde 2011 – 2015 de Almirall

Como se puede observar, hubo una caída de los beneficios neto normalizado en 2013, debido a que hubo un importante gasto en una restructuración comercial y en la adquisición de Aqua, empresa estadounidense especializada en productos de prescripción dermatológica. Sin embargo, en 2014 y 2015 el beneficio ha seguido creciendo hasta situarse en niveles de años anteriores en este último, mostrando las perspectivas de crecimiento con la expansión internacional en el ámbito de la dermatología.

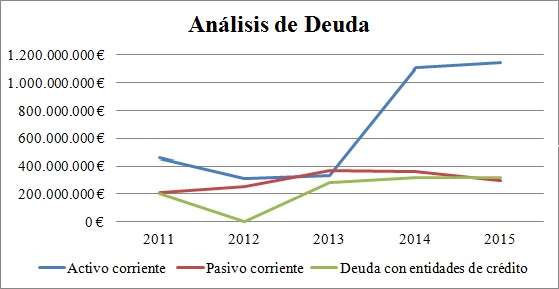

A continuación se va a realizar un análisis de las partidas más significativas del balance, con el objetivo de analizar la deuda de la empresa farmacéutica española.

Fuente: Elaboración propia, datos obtenidos de las cuentas anuales desde 2011 – 2015 de Almirall

Observando este gráfico se puede destacar:

-El nivel de endeudamiento de la empresa no es elevado, por lo que no debe tener ningún problema para devolver sus deudas.

-El aumento del activo corriente en 2014 se debe a la venta del negocio respiratorio de AstraZeneca, lo que provoco que la caja de la compañía aumentase de 89,2 millones de euros hasta 754,4 millones.

-La elevada liquidez que tiene la compañía se ve en su posición neta de caja, que se sitúa en 484,5 millones de euros en el año 2015, lo que facilitará la expansión de la compañía en los próximos años.

Después de realizar este análisis, se va a fijar el precio objetivo de Almirall dentro de 5 años a través del método dinámico del ROE, el cual se va realizar tal y como se expone a continuación:

-Para fijar el PER que tendrá Almirall dentro de 5 años, se usará el promedio desde 2009 hasta 2015. La fórmula del PER, se presenta a continuación:

-Se calculará los beneficios netos futuros, a través de los normalizados de 2015, en los cuales establecemos una tasa de crecimiento basada en la siguiente fórmula:

-Respecto al ROE de la ecuación anterior, se usará la media de los últimos 6 años, mientras el Pay-Out, se usará una estimación conservadora del 30%.

-Una vez, calculados tanto el PER promedio y el BPA de dentro de 5 años, se procederá despejar la cotización del la fórmula del PER anteriormente escrita, la cual fijará el precio objetivo de Almirall de dentro de 5 años.

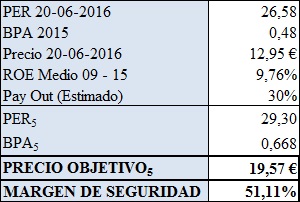

Después de haber explicado el método del ROE dinámico, se va proceder al cálculo, el cual se puede observar en la siguiente tabla.

Fuente: Elaboración propia

Como se puede observar, el precio objetivo que se obtiene es de 19,57 €, lo que permite tener un margen de seguridad significativo, superior al 50%, por lo que indica que la compañía está “barata” en este tipo de análisis y podría ser una buena oportunidad de inversión.

Sin embargo, es importante tener en cuenta que existe una gran variedad de métodos para fijar el precio objetivo de una compañía y el uso del método dinámico del ROE no significa que sea más eficiente que el resto.

Por otro lado, el sector farmacéutico es muy complicado de analizar ya que habría que examinar el tipo de patentes que tiene la compañía y en que etapa se encuentra cada investigación que está realizando.

No obstante, el crecimiento constante que ha tenido la compañía en los últimos años y la expansión que está realizando internacionalmente, además con una buena gestión, da seguridad a la hora de prever un crecimiento similar en los próximos años a lo cosechado anteriormente.

Para más información, visite 3MBOLSA.

Víctor Algarabel Olona – Analista de 3MBOLSA