SOLARIA: La obtención de recursos puede ser inminente.

por Gesprobolsa •Hace 10 años

•Hace 10 años

5.00

5.00Por el mercado circula el rumor que la compañía tendría prácticamente cerrada la emisión de deuda anunciada en noviembre, con ello volvería años después a tener fondo de maniobra positivo y corregiría así la única "pega" que se le puede poner a su situación, pues actualmente lleva 2 años consecutivos ganando dinero y su patrimonio se incrementa de manera notoria año a año.

Este valor era uno de las "small caps" seleccionadas en nuestro informe fin de año como candidato a un buen primer trimestre, condicionado a la colocación de la emisión de deuda pendiente y la misma parece estar ultimándose.

Pero vamos a profundizar un poco en los números: ¿Está barata?

Perfil

Fundada en el año 2002, Solaria Energía y Medio Ambiente, única empresa solar que cotiza en la Bolsa Española, fabrica en sus centros de producción en España células y módulos fotovoltaicos, con una capacidad de producción anual de 250 MW, desarrolla proyectos llave en mano para grandes instalaciones tanto propias como para terceros, opera y mantiene plantas fotovoltaicas y genera electricidad por medio de plantas construidas y operadas por Solaria en diferentes países europeos, que suponen unos ingresos recurrentes, garantizan una gran solidez financiera y ratifican su apuesta por la energía solar fotovoltaica.

Solaria se ha convertido en una de las compañías líderes en el sector de las energías renovables gracias a la continua inversión en I+D+I, a su integración vertical en la cadena de valor y a su presencia internacional, que supuso en 2011 un 80% de su facturación total, siendo reconocida y avalada por los principales bancos internacionales así como por prestigiosas instituciones que le otorgan certificados de calidad que le permiten comercializar sus productos en todo el mundo.

Solaria está compuesta por un equipo humano de más de 500 personas estando presente en los mercados líderes como Alemania, Francia, Italia, España, Grcia y Latinoamérica así como a través de acuerdos estratégicos con importantes socios en países como Israel y Reino Unido.

Nº de acciones: 109.606.032

Capitalización 0,65€: 71.243.920€

Accionistas de referencia.

El mayor accionista controla el 57,635% del capital, un 0,785% está en manos de los consejeros.

El free float es de un 41,58%

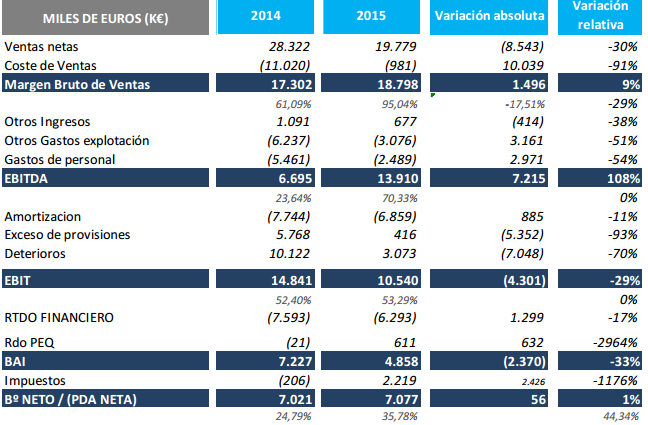

SOLARIA Cotiza a ratios atractivos y sus resultados van en aumento.

Como se puede apreciar este año el EBITDA ha mejorado un 108% en 2015 hasta alcanzar 13,910.000€ y la empresa ha conseguido beneficio neto positivo 7,02 millones de €.

Con estos ratios se puede hablar de lo siguiente:

PER 2015: 10,14 veces.

Veces EBITDA 2015: 12,03 veces.

Como se puede apreciar SOLARIA cotiza a ratios "razonables" dado su crecimiento en últimos años, por ello se podría decir que está a múltiplos atractivos ahora mismo.

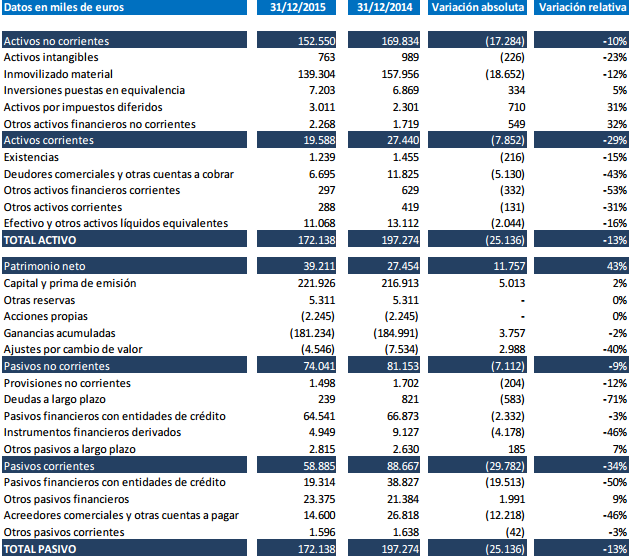

¿Que dice el balance?

Patrimonio Neto: 39.211.000€ (+ 42,84% respecto a 2014)

Activo Corriente: 19.588.000€

Pasivo Corriente: 58.885.000€ (Se rebaja un 33,58% frente a 2014)

Fondo de maniobra: -39.297.000€ (Se rebaja un 35,81% frente a los -61,227.000€ a cierre de 2014)

Deuda financiera a corto plazo: 42.689.000€ (se rebaja un 41,04% frente a 2014)

Deudas con entidades de crédito a largo plazo: 64.541.000€ (Se rebaja un 3,48% frente a 2014)

Efectivo y otros medios líquidos equivalentes: 11.068.000€

Deuda financiera Neta:96.162.000€ (supone una rebaja de un 21,88% frente a los 123.099.000€ de deuda neta a cierre de ejercicio 2014)

Esto arroja un ratio deuda/EBITDA de: 6,91 veces.

La deuda la ha reducido drásticamente respecto a un año antes, siendo esta rebaja de unos 27 millones de €, otra rebaja similar durante el ejercicio de 2016, unido a un nuevo crecimiento de EBITDA podría situar a la empresa en un ratio inferior a las 3 Veces Deuda/EBITDA, lo que supondría situarse en una situación privilegiada de nuevo, a nivel de balance volvería a ser "TOP"

La verdadera clave

La clave para solventar el fondo de maniobra se encuentra en una emisión de bonos anunciada en noviembre y que sigue pendiente, si bien como comentamos anteriormente por el mercado se especula que el anuncio de la obtención de dicha financiación estaría "ultimándose"

En el mes de noviembre de 2015, concretamente el día 4 SOLARIA enviaba una nota de prensa indicando que preparaba una "colocación de bonos" por importe de 47 millones de € y que la misma sería colocada a corto plazo.

En el informe "valores candidatos a un buen 1º trimestre" recalcábamos este punto, indicando que una vez colocada la emisión de deuda Solaria se dispararía por 2 motivos:

1º Obtener mejores condiciones de financiación. Con lo que la empresa al tener menos gastos financieros incrementaría su beneficio y por ende todas las partidas del balance.

2º Con ese dinero entraría "efectivo en caja" y pasivo a largo plazo, la deuda neta no se vería incrementada y a su vez saldría de la situación de fondo de maniobra negativo que tenia actualmente.

La noticia no ha salido, pero se espera y de hecho en el informe de resultados llaman la atención a dicha deuda.

Riesgo de liquidez En un escenario complejo como es el actual, el Grupo asegura su solvencia y flexibilidad mediante préstamos a largo plazo y tesorería disponible.

Las medidas tomadas por los Administradores de la Sociedad dominante para la obtención de fondos que permitan mejorar el fondo de maniobra del grupo y acometer sus proyectos de expansión internacional son:

• Emisión de deuda fija en el mercado especializado.

• Instrumentos de concesión de deuda sobre el equity disponible en los activos fotovoltaicos.

• Firmas de acuerdo de anticipo sobre líneas de equity.

En el escenario de cumplimiento de las líneas anteriormente citadas, el Grupo estaría en condiciones de obtener recursos por unos 50M€ aproximadamente, a los que se añadirían los flujos propios generado

Otras vías como podría ser una ampliación de capital parecen descartadas a la vista del comentario anterior.

Por técnico

En el corto plazo se aprecia cómo tras la caída a 0,515€ el valor intenta rebotar pero sin superar la resistencia de 0,665€, que a su vez fue el mínimo anterior del mes de septiembre.

La ruptura por arriba de la zona de 0,665€ implicaría iniciar un nuevo impulso alcista con objetivos quizás en la zona de 0,755€, mas arriba tendría los 0,90€

Por abajo 0,58€ es el soporte por tratarse de máximos anteriores.

Lo dicho: Si se confirma a corto plazo el rumor de la financiación saltaría por los aires, más si tenemos en cuenta que es de los "small caps" una de las que mejores resultados ha presentado pero cae un 10% en el ejercicio.