¿Pueden quebrar los bancos? Analizamos sus CDS

por ASPAIN 11 Family Offices •Hace 10 años

•Hace 10 años

5.00

5.00Un Credit Default Swap (CDS) es un instrumento de cobertura contra un incumplimiento crediticio, por lo que te ofrece un seguro ante evento de crédito de la entidad o gobierno. Se obtiene con motivo de protección de bonos de un emisor que pueda declararse en suspensión de pagos.

La adquisición de dicho instrumento conlleva el pago de una prima obteniendo el compromiso por parte del emisor de la realización del pago del capital asegurado. Para la adquisición de un CDS no es requisito indispensable la posesión del bono que sirva como subyacente del contrato.

Observemos como se encuentra la situación de los CDS de las principales entidades.

El dato de Spread es la unidad de medición donde se refleja el coste de asegurar un millón de dólares de la deuda de la empresa, donde en este caso si tomamos como ejemplo BNP Paribas SA que su spread se sitúa en 103.23 supondría 10.323 dólares al año la adquisición del CDS.

Respecto a los bancos españoles vemos como BBVA y Banco Santander se encuentran en un spread de 168 habiendo sufrido un aumento de su valor de 46 puntos en los últimos tres meses, aunque el incremento más significativo lo ha vivido Deutsche Bank con una variación de más de 139 puntos en el cuarto de año.

De tal manera que las entidades con un CDS más elevado serían el propio Deutsche Bank que llegó a alcanzar la cifra de los 272 seguido por el italiano UniCredit SpA que se paga un spread de 223.

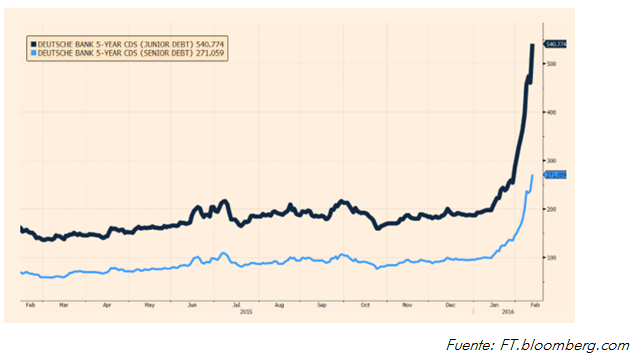

El costo de asegurar la exposición a la deuda subordinada de Deutsche Bank a través de CDS llegaba a un máximo histórico.

Los datos de Markit a cinco años en CDS subordinado para el banco alemán llegaron a una cifra record de 540 puntos básicos, mientras que a un año era de 114 pb hasta los 552pb.

En cuanto al CDS senior a cinco años subieron 43pb hasta los 275pb siendo el nivel más alto desde 2011.

En el siguiente gráfico vemos el histórico de los últimos tres años de estos bancos, observamos como el banco alemán representado por la línea de color rojo se había movido en los datos más fiables y su spread se encontraba entre los menores hasta que en este último periodo se produjo una revalorización del valor con motivo de la inestabilidad en el sector bancario y las dudas sobre su situación económica.

Los bancos italianos como UniCredit SpA e Intesa Sanpaolo SpA ya mostraron dudas durante el año 2013 alcanzando las cifras en spread de 400, y ahora vuelven a ser las entidades con mayores riesgos crediticios con motivo de las expectativas de creación de un banco malo y haber sufrido caídas importantes en el principal índice italiano.

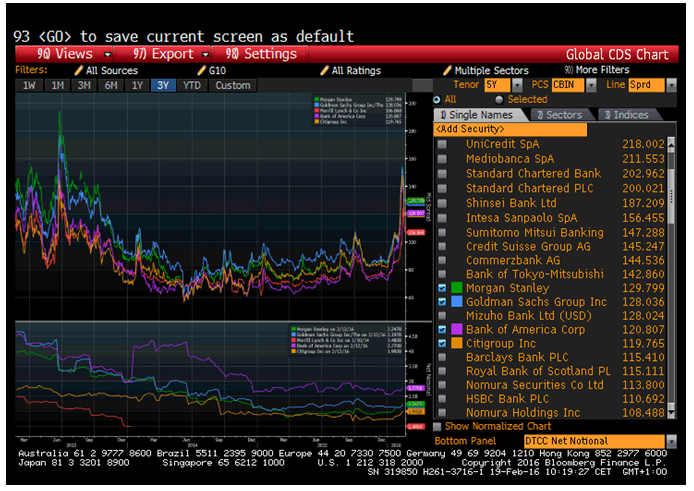

Respecto a las instituciones financieras con mejor comportamiento y confianza se encuentran encabezadas por las norteamericanas American Express, JP Morgan o Wells Fargo, y por el lado europeo destacan ING Bank y UBS AG.

Atendamos gráficamente al histórico de algunas de las entidades más importantes norteamericanas de referencia no mencionadas. Como Bank of America con un aumento de 47 puntos en los últimos tres meses, Citi Group 37 puntos, Goldman Sachs 43 puntos y Morgan Stanley 45 puntos.

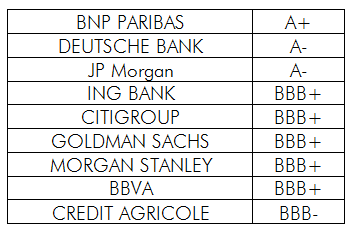

Los ratings otorgados a algunas de las entidades mencionadas serían.

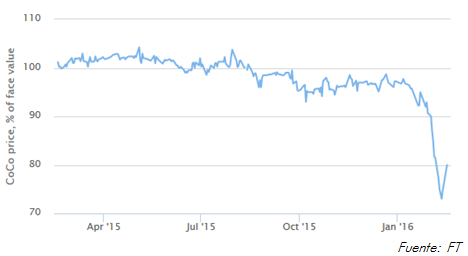

Otro producto financiero que ha experimentado una gran volatilidad durante estas últimas semanas es el referente a los Bonos Convertibles Contingentes, comúnmente llamados como Cocos, son bonos diseñados para apoyar a los bancos en un entorno de estrés financiero. En el caso de que el bono baje de un cierto límite pre acordado, se convertiría en acciones (o se darían de baja directamente), haciendo que el inversor pase de acreedor a propietario. Los gobiernos han fomentado este instrumento para que, en caso de caída del mercado financiero, sea el propio mercado quien rescate a los bancos en lugar del Estado.

El precio de estos bonos arriesgados ha bajado hasta un 25% en las últimas semanas como consecuencia de una ola de incertidumbre que ha azotado al mercado.

En el siguiente gráfico vemos la caída sufrida por Deutsche Bank en este producto.

Los cocos pagan un interés mayor al resto de bonos, dado que el inversor asume más riesgos. Esto atrajo a personas con gran capital que apostaron por estos nuevos bonos buscando una mayor rentabilidad.

Sin embargo, muchos fondos de inversión tradicionales han tenido problemas a la hora de intentar comprar cocos, ya que al estar en un punto intermedio entre bonos y acciones traspasan, en algunos casos, los baremos de inversión establecidos de dichos fondos.