COEMAC: Una empresa que oculta un gran secreto.

por Gesprobolsa •Hace 10 años

•Hace 10 años

5.00

5.00_La desconsolidación del negocio de aislantes la ha devuelto a beneficios.

_Es la única empresa cotizada de valor 0,XX que cuenta con Caja Neta (+ dinero en Caja que deudas)

_Con la reestructuración el grupo cotiza a solo a 6,91 veces EBITDA cuando lo normal es hacerlo a unas 15 veces.

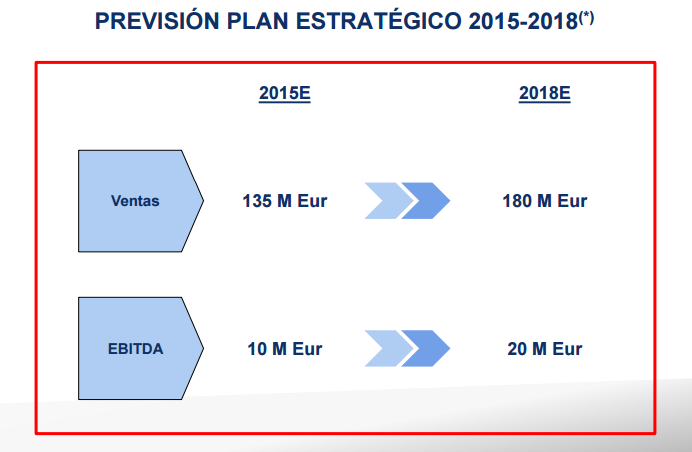

_Su plan de negocio contempla incrementar un 33,33% las ventas y un 100% el EBITDA hasta 2018.

_Por técnico el valor esta a punto de una señal de compra que debe llevarnos de inmediato a 0,57€

A continuación mostramos un análisis detallado de la empresa y sus cuentas.

Perfil empresa

Corporación Empresarial de Materiales de Construcción, S.A. (“COEMAC”), es un grupo empresarial presente en más de 20 países, cuya actividad principal es la fabricación y comercialización de materiales de construcción para su utilización en los mercados de edificación y obra civil.

La estrategia de COEMAC se articula a través de tres ejes: (i) disponer de un portfolio de productos y servicios diferenciales, de alto valor añadido para cada uno de los partícipes en el ciclo de vida de los mismos, (ii) diversificación internacional de los negocios, y (iii) eficiencia en las operaciones y procesos de gestión.

COEMAC se compone de dos unidades de negocio, Yesos y Adequa, de las cuales ostenta la totalidad o mayoría del capital social y donde cada una de ellas gestiona sus productos mediante marcas comerciales. En concreto:

- Yesos: quien utiliza las marcas comerciales de Pladur® (Sistemas constructivos a base de placa de yeso laminado) y Algíss® (Yeso en polvo y escayola)

- Adequa: que utiliza la marca comercial Adequa® (Sistemas de tuberías y accesorios plásticos para recogida y conducción de agua)

COEMAC cotiza en el mercado continuo de las Bolsas de Madrid y Valencia y tiene su sede social en Madrid.

Nº de acciones: 197.499.807

Capitalización 0,37€: 73.074.928€

Accionistas

Desinversión del negocio de aislantes

El 17 de septiembre fue comunicado a la CNMV, por medio del correspondiente hecho relevante, la ejecución y cierre de la transacción por la que un grupo de acreedores financieros liderados por KKR adquirió el control del negocio de aislantes.

Esta operación ha consistido en la suscripción por parte de los citados acreedores financieros de una ampliación de capital en Ursa Insulation Holding BV, sociedad cabecera del negocio, por la cual han pasado a ostentar una participación del 90%, manteniendo COEMAC, S.A. una participación del 10% en el citado negocio.

De acuerdo con principios contables generalmente aceptados, los estados financieros consolidados de COEMAC correspondientes a los nueve primeros meses de 2015 presentan las actividades del negocio de aislantes en una única línea como “Resultado procedente de las actividades discontinuadas”. Con el objeto de facilitar la comparación, se aplica el mismo criterio a la información correspondiente al ejercicio 2014 donde también se incluyen en esta línea las actividades del negocio de Tejas, vendido al accionista minoritario Brass Monier en enero de 2015.

Tras la salida del negocio de aislantes, el grupo COEMAC se compone de los negocios de Yesos y de Adequa. La información presentada en este informe hace referencia a este nuevo perímetro del grupo y se expone de forma comparable en su evolución 2015 con periodos anteriores.

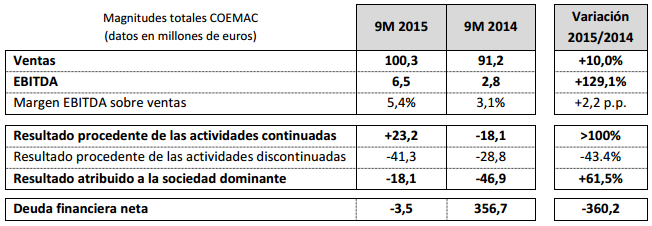

Resultados consolidados a 30 de Septiembre de 2015

COEMAC consolida la mejora de sus resultados operativos y da por cerrada la desinversión del negocio de aislantes.

En los nueve primeros meses de 2015 COEMAC obtuvo unas ventas de 100,3 millones de euros, representando un incremento del 10% frente al mismo periodo del año anterior y confirmando las expectativas del grupo para el tercer trimestre.

Por mercados, las ventas en España arrojaron un crecimiento del 10,4% impulsadas por los planes de los negocios y el mejor comportamiento del sector de la construcción, si bien en el tercer trimestre se ha percibido una ligera deceleración frente al comportamiento acumulado hasta junio (crecimiento del 8,5% frente al 11,4% del primer semestre). Respecto a los mercados internacionales, que representaron un 25% de las ventas, se alcanzó un crecimiento del 8,9%, con un tercer trimestre muy positivo (+16,2%), ampliando la presencia en el mercado francés y avanzando en las exportaciones a otros países.

Por negocios, Yesos acumula un incremento de ventas del 9,6%. La ligera deceleración percibida en el tercer trimestre dentro del mercado español ha sido compensada con la expansión internacional y el negocio en su conjunto creció un 10,9% en el tercer trimestre. Por su parte, Adequa acumula un crecimiento del 9,5% con importante incremento en las ventas en España en el último trimestre debido al empuje de la campaña de riego y a los planes comerciales para edificación, si bien las operaciones en el mercado francés se vieron afectadas por un incremento de la presión competitiva.

En conjunto, el EBITDA obtenido por COEMAC durante estos nueve meses fue de 6,5 millones de euros, un 129% superior al alcanzado en 2014, debido tanto a la mejora de las ventas en los negocios como a la mayor eficiencia industrial de las operaciones.

El resultado de los primeros nueve meses de 2015 obtenido por las actividades continuadas de COEMAC fue de 23,2 millones de euros, mejorando en 41,4 millones de euros el resultado obtenido en el mismo periodo de 2014. Este incremento incluye un impacto favorable de 36,8 millones de euros por la enajenación de participaciones en sociedades consolidadas (desinversión del negocio de aislantes). Sin estos efectos extraordinarios, el resultado neto de las operaciones continuadas hubiera sido de -13,6 millones de euros. Por su parte, las actividades discontinuadas obtuvieron un resultado neto de -41,3 millones, reduciéndose a -18,1 millones de euros el resultado neto atribuido a la sociedad dominante.

COEMAC mantiene una posición neta de caja de 3,5 millones de euros a 30 de Septiembre de 2015.

Balance a cierre del 3º trimestre 2015

La empresa no ha ofrecido cifras de balance, pero la desconsolidación del negocio de aislantes ha dejado a la empresa con caja neta vs deuda de 363 millones de € anterior.

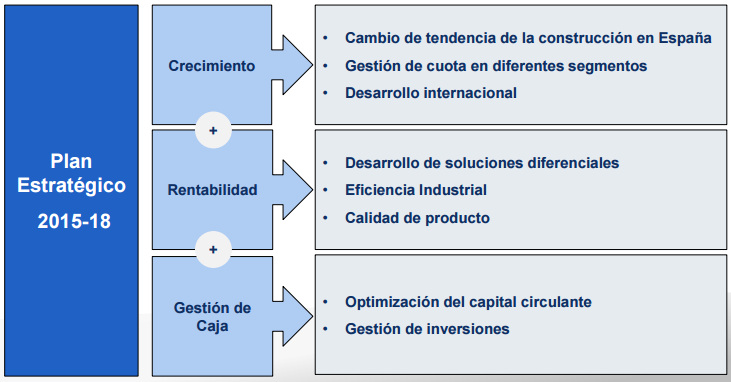

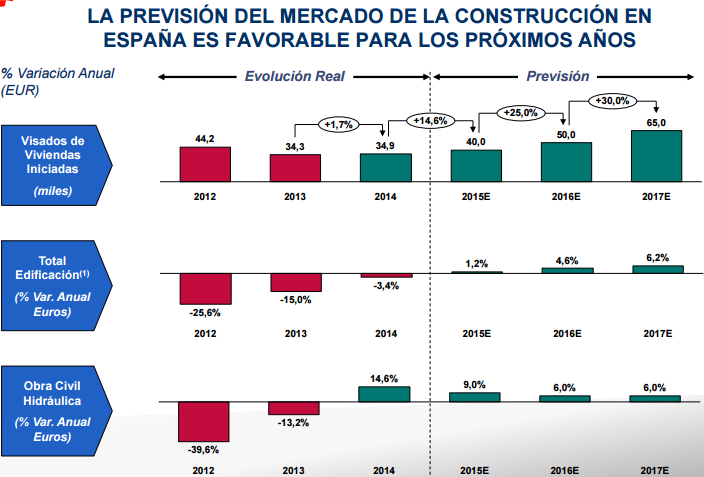

Nuevo plan estratégico 2015-2018

Conclusiones: Es pronto para hacer pronósticos pero parece factible que las previsiones de EBITDA de 2015 se puedan cumplir, de igual modo al no tener deuda la compañía es factible que gran parte del EBITDA pueda ir pasando a neto en 2016, por ello los resultados operativos a partir del 4º trimestre deberían comenzar a ser positivos dado que su deuda inexistente.

Teniendo en cuenta que la empresa no tiene deuda sus ratios son muy interesantes.

Ratios estimados 2015

Ventas 135 millones de €

Veces ventas: 0,48

EBITDA: 10 millones de €

Veces EBITDA: 6,91

Ratios estimados 2018

Ventas 180 millones de €

Veces ventas: 0,36

EBITDA: 20 millones de €

Veces EBITDA: 3,45

El año pasado consiguió subir un 200% desde mínimos y este año SI que por sus cuentas al menos el doble lo vale.

Si cumple los ratios proyectados no se descarta ver a COEMAC cotizando al doble de lo que lo hace actualmente durante este año 2016 (al menos 0,74€), de hecho sería lo normal

Faltan datos que no se podrán contrastar hasta ver el balance "post reestructuracion" pero la empresa apunta maneras y muchos inversores se están posicionando.

Por técnico

El valor dio un primer impulso desde 0,26€ a 0,455€ apoyado por la mejora de expectativas, desde entonces el valor esta inmerso dentro de un triangulo de consolidación cuya base como se muestra en el grafico cuenta con 5 apoyos y el techo con 3 toques.

La ruptura de la resistencia en 0,37€ activaría una señal de compra importantísima ya que supondría el fin de la consolidación del 1º impulso y el inicio de un 2º impulso, si dicho impulso es equiparable al 1º deberíamos ver a COEMAC cotizando como poco a 0,575€ en el corto plazo.

La zona que no debe perforar bajo ningún concepto es el 0,32€ que fueron los mínimos del mes de diciembre y una resistencia anterior.

El MACD está claramente cruzado al alza, por lo que en definitiva, tanto por expectativas fundamentales como por técnico hay pocos valores como este ahora mismo.