REALIA: Se abre la veda y SLIM puede volver a la carga.

por Gesprobolsa •Hace 10 años

•Hace 10 años

5.00

5.00Un breve repaso para poner en situación al lector NO suscriptor que no estará al tanto de la situación.

Hace unos meses tanto HISPANIA (0,49€) como SLIM (0,58€) lanzaron una OPA "voluntaria" de compra por la totalidad de REALIA, siendo esta ultima a 0,58€ la más elevada de las 2 ofertas. Dichas ofertas finalizaron el viernes 24 de julio, pasando a ser SLIM socio mayoritario de la inmobiliaria al controlar un 25,10% de la misma.

La oferta fue "baja" porque a Slim no le interesaba en ningún momento pasar del 30% porque en ese momento los buitre ejecutarían la deuda, es decir que pedirían el pago de la misma por adelantado.

A partir de aquí es donde hay que prestar atención porque viene lo importante.

En su momento cuando HISPANIA lanzó la oferta por REALIA había pactado con los fondos buitre una quita de deuda. La deuda total de REALIA es de unos 1069 millones a cierre del 3º trimestre.

De esta deuda corresponde 793 millones de € a fondos buitres como son Fortress, Goldman Sachs y King Street , dicha deuda se vería reducida hasta 650 millones de €.

Ese mismo 24 de julio que comentamos anteriormente el confidencial publicaba esta noticia:

Slim ofrece a Fortress, Goldman y King Street una quita del 20% para sellar la paz en Realia

El empresario quiere negociar con los tres fondos, tenedores de casi 800 millones de deuda de la inmobiliaria, recomprársela con un descuento similiar al que acordaron con Hispania.

Recordemos que REALIA tiene vencimiento de deuda repartido al 50% entre 2016 y 2017, por lo que una noticia de una quita podría ser inminente.

Además esta reducción de deuda es importante, de lograr la quita , el NAV de Realia se incrementaría un 20% como mostraremos a continuación.

Con fecha 7 de octubre nuevamente el confidencial publicaba la siguiente noticia, la misma fue confirmada mediante HR.

Realia, disparada: eleva los fondos propios con el cambio de la valoración de activos

Gracias a esta operación, los fondos propios de la compañía se elevan en 367 millones de euros, mientras que el valor de los inmuebles en cartera sube hasta los 1.399 millones.

Esta noticia pensamos que no afecta al NAV o al menos no la tendremos en cuenta para el cálculo.

Conversión pendiente de la SAREB a 2,01€ aprobada en la junta del 25 de junio de 2014.

Tiene también pendiente una conversión de deuda con la SAREB acordada el 25 de junio de 2014, dicho acuerdo consiste en la conversión de un préstamo participativo de la SAREB de 28.855.720€ , este acuerdo consiste en la conversión de dicho crédito en 14.427.860 acciones, Dicho acuerdo incrementa el NAV de REALIA en 0,06€.

Aquí viene lo realmente interesante, ojo porque es un punto muy importante.

El día 5 de diciembre se cumplieron 9 meses desde que Slim compró a bankia su paquete.

HEHO RELEVANTE COMPLEMENTARIO AL PUBLICADO EL 4 DE MARZO DE 2015 POR INMOBILIARIA CARSO S.A. DE C.V.

En contestación al requerimiento de información efectuado por la CNMV y como complemento al Hecho Relevante publicado en el día de ayer por Inmobiliaria Carso S.A. de C.V. ("I.Carso") con número de registro 219703, I. Carso informa de lo siguiente:

1.- El contrato de compraventa tiene carácter de exclusividad.

2.- Dicho contrato contiene una cláusula, con una vigencia de nueve meses contados desde la firma del contrato, que regula una compensación en efectivo a Corporación Bankia, S.A., que operará solo en el caso de que I.Carso pague en la OPA que formulará, un precio mayor al de la compraventa pactado, o de cualquier OPA que lo mejore, siempre que cualquiera de las OPAs sea liquidada tras el correspondiente período de aceptación y se haya dirigido al 100% del capital social. La compensación será igual a la diferencia entre el precio pactado en la compraventa y el precio mayor que, en su caso, se pague en las OPAs mencionadas

En Ciudad de México para Madrid a 5 de marzo de 2015. Inmobiliaria Carso S.A. de C.V. P.p. Raúl H. Zepeda Ruiz

Resumen para quien no le haya quedado claro :

Este era el plazo de tiempo en el cual, si Slim u otro interesado incrementaba el precio debía pagar a Bankia el diferencial. O sea, desde este lunes 7 de diciembre Slim puede lanzar una opa por el resto que no posee de REALIA al precio que desee sin tener que compensar a Bankia

Si deciden lanzar una OPA a partir de este momento, por ejemplo a 1.30 ,el precio medio de compra le quedaría muy bajo..., A esto se puede añadir la posible quita de 100 millones de €, entonces aun con una OPA a 1,30€ es como si comprará a 1€ el paquete de los minoritarios. Esto sumado a la compra en su momento del paquete de BANKIA a 0,58€ le dejaría un precio medio cercano a 0,80€....

Ampliación pendiente sin trampas ni "trucos" que pueden llevar a "errores graves" como ocurrió en la AK de ABENGOA o QUABIT. AQUI SLIM lo compra todo si fuera necesario.

REALIA Business, S.A. (en adelante “Realia” o “la Sociedad”), en cumplimiento de lo dispuesto en el Art. 82 de la Ley 24/1988, de 28 de julio del Mercado de Valores, comunica a la Comisión Nacional del Mercado de Valores (CNMV) la siguiente:

INFORMACION RELEVANTE

En virtud de la delegación conferida por la Junta General de Accionistas de la Sociedad celebrada el día 22 de junio de 2015, al amparo del artículo 297.1(b) del Texto Refundido de la Ley de Sociedades de Capital, y con el fin de fortalecer la posición financiera de REALIA para reducir y reestructurar su deuda, el Consejo de Administración de la Sociedad, en su reunión celebrada en el día de hoy, ha acordado por unanimidad de todos sus miembros, aprobar una ampliación del capital social de la Sociedad mediante aportaciones dinerarias, con reconocimiento del derecho de suscripción preferente, por un importe de 36.000.000 €, mediante la emisión y puesta en circulación de 150.000.000 de nuevas acciones de la misma clase y serie y con los mismos derechos que las ya existentes, de 0,24 € de valor nominal cada una de ellas y con una prima de emisión de 0,34 € por cada nueva acción emitida.

Los términos y condiciones de la ampliación de capital se reflejarán en el correspondiente Folleto Informativo de la Ampliación de Capital.

Se hace constar expresamente que el accionista de referencia Inversora Carso, S.A. de C.V. ha asumido el compromiso irrevocable de suscribir y desembolsar la totalidad de las acciones nuevas que le correspondan en los términos acordados y, adicionalmente, asegurar la suscripción y desembolso de la Ampliación de Capital en su integridad.

El Consejo de Administración e Inversora Carso, S.A. de C.V. se han comprometido a analizar la mejor alternativa para formalizar el aseguramiento de la Ampliación de Capital respetando en todo momento el derecho de suscripción preferente a todos los Accionistas e inversores durante el periodo de suscripción preferente.

Lo cual ponemos en su conocimiento a los efectos oportunos.

En Madrid, a 10 de noviembre de 2015

Fdo.: Jesús Rodrigo Fernández.

Secretario del Consejo de Administración.

_La proporción es pequeña, aproximadamente 1 acción nueva cada 2 acciones que hay actualmente en mercado, todos los accionistas en igualdad de condiciones tienen derecho a acudir y por tanto no se ve diluida su participación.

_El descuento es pequeño pues se realizará a 0,58€ vs 0,685€ actuales (15,32% de descuento) El precio del derecho valdría 0,035€ ahora mismo.

_ Inmobiliaria Carso es SLIM y si quedarán acciones sin suscribir las suscribiría el... Caso que por ejemplo no pasa en otras compañías que llevan meses negociando con la banca y buscando socios para que suscriban... Esta ya esta aprobada y garantizada.

Aquí como se ve la liquidez del socio de referencia es infinita , no como pasa en otras empresas caso ABENGOA que lanzo un folleto con miles de clausulas (y acabo como todos sabemos) o QUABIT (que el mayor accionista no acudía y casi quiebra) ,

Mientras siga SLIM dentro aportará capital si es necesario, así que un pre concurso se descarta, lo normal es que se desinvierta en activos y se logre una quita de deuda para así dejar la empresa a 0, solo activos sin deudas, sin perder un solo € del NAV

Igualmente se descarta una salida masiva de derechos: SLIM suscribirá los que le corresponden y a su vez controla FCC que tiene el 34,31% de derechos en REALIA. , en caso de optar por no suscribir, SLIM se quedaría igualmente las acciones ya que es el asegurador, por ello, que nadie espere grandes descuentos como ha ocurrido en otras ampliaciones.

Siguientes pasos:

1_Publicar el folleto en la CNMV

2_ Recibir el visto bueno de la CNMV para lanzar la ampliación.

3_ Publicar el folleto en el BORME

4_ Un día después de publicar el folleto en el BORME da inicio la ampliación de capital.

_Cada accionista recibirá un derecho de suscripción preferente por cada acción que tenga en cartera.

_Cada 2 derechos aproximadamente tendrá opción a suscribir 1 nueva acción.

_El valor del mismo estará determinado en función del precio de cierre de la acción en la sesión de publicación del folleto de ampliación en el BORME.

Posibilidad

_Para redondear las cifras se podría amortizar 7.370.932 acciones de auto cartera, con ello dejarían el capital actual en 300.000.000 de acciones y con la AK incluida pasaría a 450 millones de acciones. Otra opción para el redondeo es que SLIM no reciba 7.370.932 derechos de los que le corresponden.

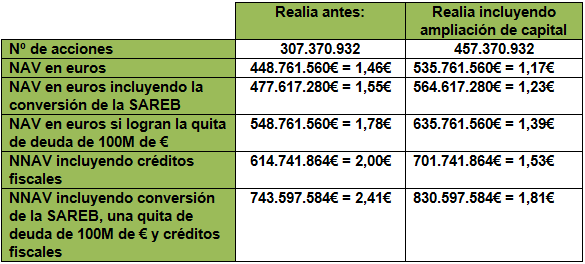

Cuadro de REALIA: El antes y el después

En REALIA existen 5 escenarios.

1_El escenario "actual" sin capitalizar el crédito de la sareb sin contar quitas de ningún tipo , y sin activar créditos fiscales.

2_El escenario incluyendo la conversión de la SAREB.

3_El escenario si consiguiera una quita, algo que como comentamos anteriormente supondría incrementar el NAV en un 20% aproximadamente.

4_El escenario incluyendo solo "activar créditos fiscales"

5_El escenario mas favorable, que incluiría una quita y la activación de créditos fiscales.

Como podréis ver en el cuadro anterior, a medida que salgan las noticias, el NAV de REALIA puede pasar de un mínimo de 1,17€ (que otorga un potencial al accionista minoritario del 70% post AK) a un máximo ajustes realizados de 1,81€ (que otorga un potencial del 162,31%)

Y es que por NAV en España partiendo de esta base es la empresa con negocio puramente inmobiliario con mayor potencial ahora mismo. Tanto Colonial, como Quabit o Urbas cotizan encima de NAV, solo Inmobiliaria del Sur y REALIA se encuentran por debajo, siendo esta ultima la que mayor potencial ofrece.

Hay que destacar que REALIA ha obtenido beneficios en los 9 primeros meses, por lo que puede ir activando los créditos fiscales mencionados.

Como recordareis las inmobiliarias se valoran por el "NAV" ,aquí os dejamos la explicación.

Sobre el NAV y NNAV

El GAV se refiere al valor de mercado de los activos de una empresa. Es una magnitud especialmente importante para una empresa «holding» o para aquellas sociedades que tienen participaciones de otras. Porque el GAV nos permite observar el valor de mercado de todas sus inversiones. Para el caso concreto de las empresas inmobiliarias, formarían parte del GAV elementos como los edificios con los que cuenten, el suelo y las obras en fase de construcción, entre otros.

NAV: VALOR NETO DE LOS ACTIVOS Otra de las magnitudes que se utilizan para valorar los activos de una empresa es el NAV («net asset value, en inglés). Se trata del valor neto de los activos. En concreto, el NAV es el valor de mercado de los activos (esto es, el GAV) de una empresa menos sus deudas netas (cuentas a pagar menos cuentas a cobrar, tesorería, créditos y préstamos y operaciones comprometidas).

Si dividimos el valor del NAV (valor neto de los activos) por el número total de acciones que tiene una empresa, obtenemos el NAV por acción. Esta cifra nos indicaría el valor neto de los activos de la empresa que le correspondería a cada acción de esa sociedad. Además, existen otros conceptos que los expertos vienen utilizando para ajustar aún más la valoración de los activos. Así, después de deducir los impuestos, asociados a la venta de los activos que forman el NAV, se obtiene el NNAV («net net asset value»).

Entre todos estos movimientos JP MORGAN irrumpe en el capital ¿Que sabrán?

Con fecha 1 de diciembre JP MORGAN ha declarado un 3,111% de REALIA, solamente 3 días antes del vencimiento de la clausula de compensación a BANKIA ¿Casualidad o sabrán algo mas?, el tiempo lo dirá

Por técnico

A corto plazo el grafico muestra una resistencia en 0,75€ que no ha podido superar. De conseguir superar la misma se activaría un objetivo nuevamente en 0,825€.

Ahora mismo la clave por abajo pasa por no perforar 0,68€, si bien 0,58€ fue el precio en el que SLIM lanzo en el pasado la OPA y al cual realizará una pequeña ampliación de capital.

Se trata por tanto de un buen precio de incorporación en un buen valor con alto potencial y riesgo limitado.

A medida que salgan noticias subirá por que impactan directamente en el potencial de la empresa.