VOUSSE: HR de resultados, sigue en una situación muy delicada.

por Gesprobolsa •Hace 10 años

•Hace 10 años

0.00

0.00Perfil:

Nº De acciones*: 5.205.640

Capitalización*: 6.402.937€

Proveedor de iliquidez: BNP PARIBAS

Asesor Registrado: Renta4

Auditor: BDO AUDITORES

*Acciones incluyendo la AK en curso dineraria de 500.000 acciones y la AK por compensación de créditos de 1.437.800

Cumplimiento de previsiones:

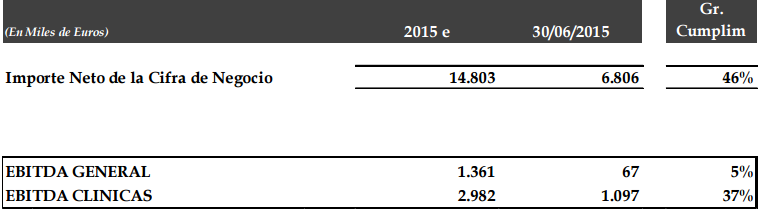

Se ha alcanzado un 46% de la cifra estimada de ventas para el conjunto del ejercicio que era de: 14.803M de €

El EBITDA general queda de momento tan sólo en un 5% de lo estimado para cierre de ejercicio que era 1,361M de €

y el EBITDA clínicas queda de momento en un 37% de lo estimado para cierre de ejercicio que era 2,982M de €

La sociedad espera alcanzar las cifras previstas aunque es algo que ponemos en cuarentena.

Por el momento tiene el mismo margen neto que presentaba dermoestetica en 2011/2012 de un -10%

Si recuerdan Dermoestetica fué aquella compañía valenciana que acabó en liquidación.

El Balance es lo preocupante, parece que toca refinanciar o varias AK mas.

Para que el lector entienda lo siguiente que explicamos a continuación:

*Fondo de maniobra

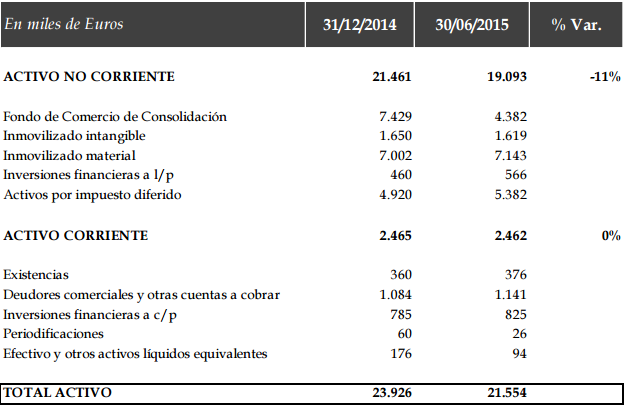

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

Vousse actualmente tiene un fondo de maniobra negativo de 9.829.000€ a cierre del semestre. Es decir, en este momento VOUSSE no podría hacer frente a sus deudas a corto plazo.

En el apartado de la deuda financiera neta la empresa sólo reconoce la deuda con la banca: 2.519.000 de €.

Sin embargo vemos que tiene deudas con administraciones públicas de 1,960.000€ y "otros pasivos financieros", que no se especifica que son 7.157.000€

Por lo tanto podríamos decir que tiene 11.636.000€ de deuda. y tiene en caja 236.000€, esto hace una deuda neta de 11.400.000€

Patrimonio neto:

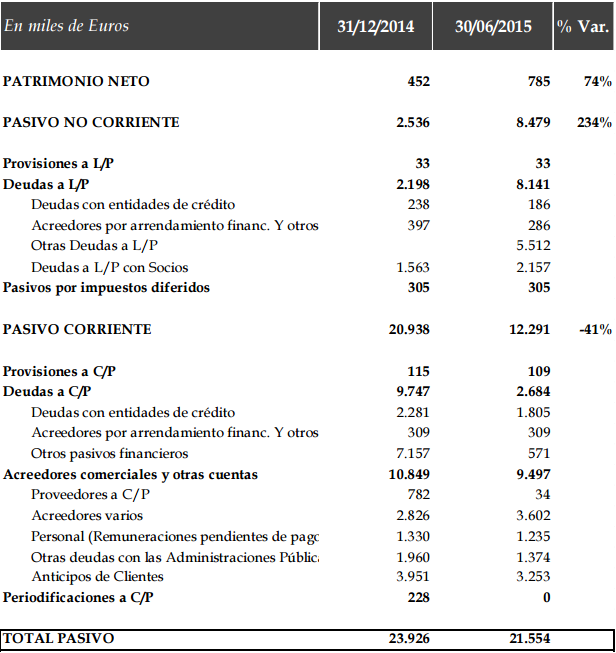

Este dato es engañoso, la empresa dice contar con un patrimonio neto de 785.000€, patrimonio que se verá reforzado con la ampliación de capital en curso.

Pero en el balance se encuentra un apartado de "activos por impuesto diferido" de 5.382.000€ , esto es lo que comúnmente se conoce por "Crédito Fiscal"

Se trata de una partida de dudosa realización tal y como están los resultados actualmente y en el pasado de la compañía. Por tanto, se puede concluir que a día de hoy es una partida que no se ha podido sacar provecho mientras la empresa siga en perdidas.

Sin incluirlos y hablaríamos claramente de un patrimonio neto de - 4.597.000€

Ajustes tras la AK en curso

En este sentido solo contaríamos con la AK por compensación de créditos de 1.437.800 acciones: En total 2.156.700€. No contaríamos con la AK dineraria de 500.000 acciones a 1,50€

Si el mercado le cerró el grifo de la liquidez en enero suscribiendo sólo 4000€ ,el futuro podría presentarse complicado en caso de volver a necesitar pedir más dinero a los accionistas. de una emisión de 80M de acciones sólo se suscribieron 4.166.436 a 0,01€ ( ver hecho relevante del mes de marzo)

Por lo descrito anteriormente y porque esta ampliación se realiza a un precio de 1,50€ (PRIMA del 17,18%) pensamos que nadie acudirá a la misma.

Teniendo en cuenta este impacto se puede hablar que el balance quedaría de la siguiente manera:

Deuda neta aproximada ajustada a la última operación: 9.300.000€

Fondo de maniobra negativo aproximado de 7.729.000€

Patrimonio neto de: 2,900.000 €

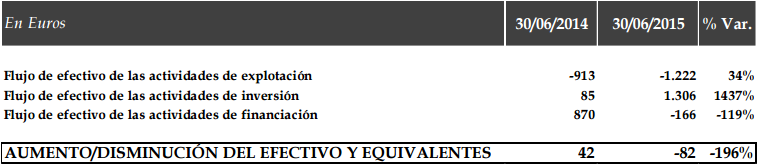

Flujo de caja de actividades de Explotación negativo:

- Flujos de efectivo de las actividades de explotación: fundamentalmente son los cobros y pagos ocasionados por las actividades que constituyen la principal fuente de ingresos y gastos de la empresa.

No se ofrece a este respecto explicación alguna.

El proveedor de liquidez de Vousse no está obligado a dar contrapartida ni a la compra ni a la venta.

Tal como se notifico en el hecho relevante del 9 de junioy del 26 de junio (ver hecho,el MAB exonero la obligación de posicionar órdenes de compra y venta de acciones de VOUSSE.

Esto significa lo siguiente:

La comisión de supervisión del mercado podrá exonerar puntualmente al proveedor de liquidez del cumplimiento de sus obligaciones cuando la posición de efectivo de hubiese agotado y no fuese posible su reposición por causas excepcionales que deberá justificar en cada caso o cuando concurra alguna otra causa justificada.

Esto quiere decir que si un inversor quiere comprar o vender puede no encontrar ningún tipo de contrapartida.

Casualmente sólo hubo 2 casos de exoneración del proveedor de liquidez. Lumar y NPG

Desde junio no se ha restablecido dicha obligación, dando a entender que los problemas que tenia entonces los mantiene actualmente 4 meses después.

Por tanto se puede concluir que no es "habitual" dando además sensación de situación límite de liquidez en las cuentas de la empresa.

Conclusiones:

Con una deuda neta aproximada de 9,3M de €, un fondo de maniobra negativo de 7,7M de € (pasivo corriente superior al activo corriente), la empresa vive una situación "limite" en el corto plazo.

Para salir de dicha situación (si es que lo consigue) necesitará refinanciar la deuda de corto plazo o nuevas ampliaciones de capital, bien sea por compensación de créditos o dinerarias.

A mayores, este hecho se refleja en la exoneración del proveedor de liquidez; algo que suele ocurrir en empresas "dudosas".

Los contrasplit normalmente son operaciones que suelen sentar mal; sólo hay que ver casos como PRISA para darse cuenta de ello.

La empresa realizo el contrasplit para tener la posibilidad de dar entrada con descuento a inversores vía ampliaciones de capital dinerarias.

Por ello en caso de necesitar realizar una nueva ampliación o nuevas ampliaciones dinerarias con descuento, si el precio sigue por debajo de 1,50€ tendrá que hacer una reducción de capital social, pues el nominal de las acciones es 1,50€ y no se puede ampliar debajo del valor nominal.

Recordemos que esta operación la hizo recientemente ABENGOA (reducir capital social) y sufrió un castigo de 1,10€ a 0,80€.

En caso de solucionar sus problemas supondría bien realizar una refinanciación a largo plazo (positivo) o bien inyectar a la compañía como poco entre 4-5M de nuevas acciones (negativo), por ello hablaríamos de una capitalización superior 14M de €....

En resumen: Si uno se arriesga y si la empresa sale adelante, debe tener en consideración todo lo anterior, a mayores parte de su potencial se vería esfumado con distintas ampliaciones lo que a su vez impide hacer una valoración real de la compañía, por lo que el recorrido que podría tener aun saliendo adelante no está muy claro.