Wall Street – España, mercados a medio plazo

por ASPAIN 11 Family Offices •Hace 10 años

•Hace 10 años

5.00

5.00En estos momentos en que los pequeños inversores huyen, y por la calle notamos como todo el mundo sea panadero o ingeniero te comenta lo mal que van los mercados, es precisamente cuando más se agradece un buen asesoramiento que proporcione tranquilidad, pero al mismo tiempo que esté bien orientado al perfil de cada inversor.

Desde Aspain 11 Asesores Financieros EAFI seguimos siendo conservadores con nuestros clientes menos arriesgados, y aprovecharemos el mejor momento para entrar poco a poco en activos infravalorados con clientes de perfil más arriesgado, ya que por el momento no vemos señales que nos hagan pensar en retirarnos del mercado, con la idea de bolsas alcistas en el medio plazo.

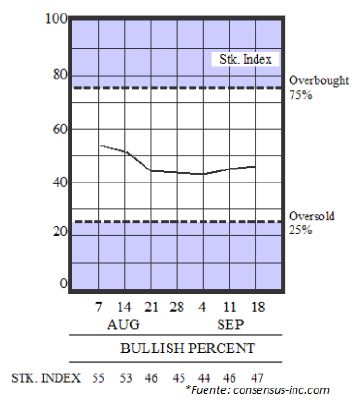

El indicador Bullish Consensus de mercado vuelve a aumentar ligeramente esta semana, aunque permanece por debajo del 50%.

La FED mantiene su idea de aumentar los tipos de interés antes de final de año, con algunos grandes inversores presionando para ello alegando que esta política de tipos cero será perjudicial a medio-largo plazo; y otros solicitando justamente lo contrario, justificando la decisión de la FED de esperar por la falta de fuerza en el sector industrial.

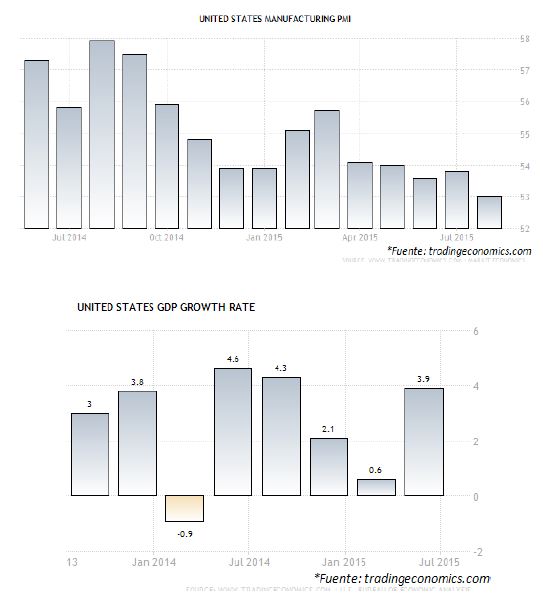

Los datos macroeconómicos de Estados Unidos tampoco han ayudado durante este año, manteniéndose positivos pero empeorando a cada publicación, como podemos observar en los PMI manufactureros y el crecimiento de PIB:

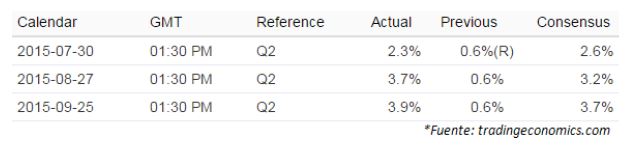

En las últimas publicaciones de este mes hemos vuelto a datos por encima de lo esperado, destacándose el crecimiento de PIB del segundo trimestre con un +3,9% (siendo de un 0,6% en el primer trimestre). En este caso cabe destacar las revisiones que ha ido sufriendo este último dato, pasando del 2,3% estimado en julio, al dato definitivo superior en un 1,6%:

No ha sido únicamente el PIB el dato que sorprendía por encima del consenso de mercado, sino que también otros datos como la venta de viviendas nuevas o los índices de confianza del consumidor han superado las expectativas:

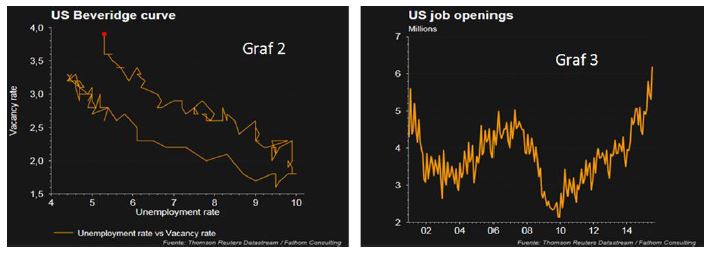

Además también podemos fijarnos en los datos de empleo, no solo en el número de desempleados que encuentran trabajo, sino en la situación general del mercado laboral.

Se observa como la tasa de paro actual se mantiene estable durante los últimos meses (5.1% - 5.3%), a pesar de la creación de nuevos puestos de trabajo sin que se produzcan por despidos, es decir, creación neta de empleo. Esto nos indica que la actual tasa de paro se podría considerar desempleo voluntario, ya que si los desempleados cubriesen las vacantes actuales, la tasa de paro descendería hasta el 1,3%, muy inferior al nivel de paro estructural.

Esta situación debería desembocar en un aumento salarial progresivo, lo que apoyaría la inflación, pero al mismo tiempo reduciría los márgenes actuales de las empresas pudiendo deteriorar sus resultados.

Por el momento, con el crecimiento salarial bajo, en torno al 1.9%, las compañías cotizadas aun tendrían margen para incrementar salarios, ya que según algunos analistas económicos hasta el 3% de incremento salarial las cuentas de resultados no sufren demasiado sus consecuencias.

A pesar de lo que pueda reflejarse o no en los resultados, las bolsas tratarán de adelantarse, y por ello la mayor parte del mercado estima un mayor crecimiento de los mercados bursátiles en Europa respecto de Wall Street, dado el mayor margen de mejora en resultados empresariales, desempleo, y subidas salariales más alejadas.

Hay que tener presente en cualquier caso, que los mercados bursátiles en las economías desarrolladas no suelen ir en contra del mercado norteamericano, por lo que habrá que estar atentos a ambos lados del Atlántico para intentar adelantarse a posibles crisis y tendencias bursátiles de medio plazo.

Situación en la bolsa española:

Con respecto a España, en los últimos meses se puede observar cómo tanto el diferencial de la deuda como el desarrollo del mercado bursátil han ido siempre rezagados con respecto a Europa. Cuando las bolsas caían caíamos más, y cuando había días alcistas el Ibex subía menos.

Dados los buenos datos macroeconómicos, ya la mayoría de los analistas adelantaban que se debía a la inestabilidad política del país y las cercanas elecciones, pero al ver la reacción positiva del mercado tras las elecciones catalanas se puede confirmar que se debía más al independentismo catalán que a la incertidumbre respecto a las elecciones generales. Desde ayer lunes, el spread que había entre la deuda italiana y la española se ha reducido, y estos dos días de mercado el Ibex 35 ha superado al resto de índices europeos, algo que no se veía desde hacía varias semanas.

Al ser nuestra bolsa una de las más castigadas, también es en la que podremos encontrar alguna mejor oportunidad de inversión, pero siempre analizando previamente la dependencia de la empresa a las actuales crisis de Latinoamérica, donde las compañías de nuestro país tienen mayor peso que las empresas europeas.

En los próximos meses habrá que estar pendientes de la evolución de las encuestas de cara a las elecciones generales de final de año, ya que podríamos volver a vivir una situación similar.

En el caso de inversiones a medio-largo plazo como es el caso de la mayoría de las que llevamos a cabo en Aspain 11 EAFI, las empresas suelen crecer por su valor real, independientemente de los momentos de inestabilidad que sufran las bolsas en las que coticen, y es por ello que damos un mayor peso a las compañías ya consolidadas y con mejores balances respecto a su competencia.