GALQ: ¿El próximo caso AMPER? ¿Podría replicar su ultima subida?

por Gesprobolsa •Hace 10 años

•Hace 10 años

5.00

5.00_La misma operación que reportara beneficios extraordinarios a AMPER en 2015 también la ha realizado GALQ y el mercado aun no la ha recogido en bolsa.

_Con la reestructuración se espera que registre beneficio operativo en próximos trimestres.

_La venta conjunta de la participación de la banca obligaría a lanzar una OPA.

_Por técnico se encuentra en fase de suelo, al borde del inicio de un gran impulso alcista.

¿Por que subió AMPER en bolsa?

El 24 de septiembre AMPER realizaba el siguiente comunicado:

“Se convertirá la deuda de la que son titulares las entidades financieras correspondiente al Tramo B, con el consiguiente beneficio extraordinario en la cuenta de resultados por importe aproximado de 90 millones de euros así como el fortalecimiento patrimonial del balance de la sociedad en 110 millones de euros. Madrid, 24 de septiembre de 2015”

Fuente: HR Nº228692

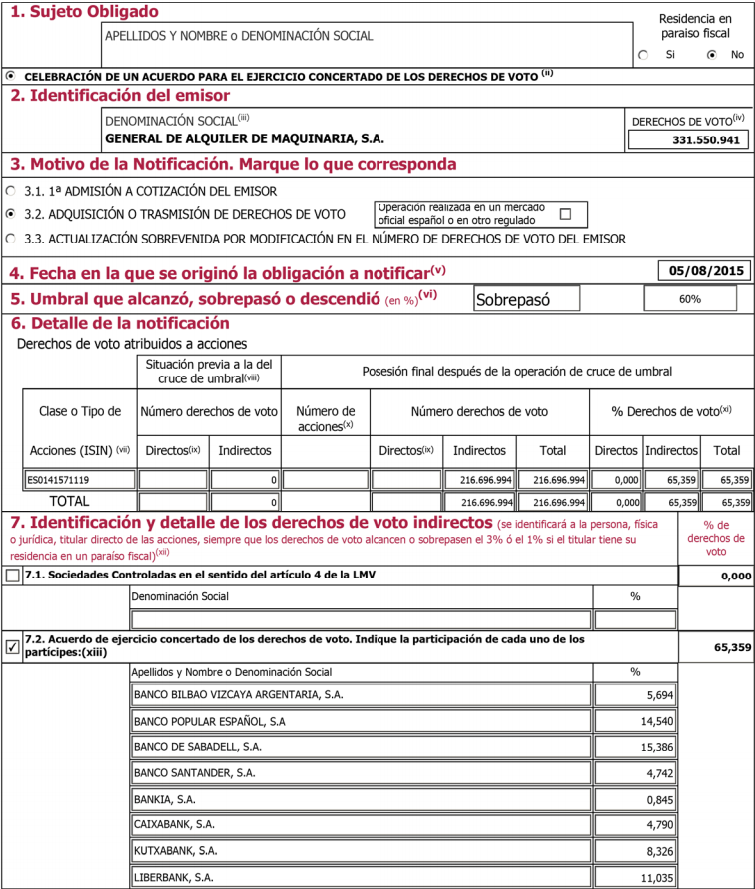

Esto comunicaba GALQ en 5 de agosto.

“Dicho aumento de capital se lleva a cabo en ejecución de los acuerdos alcanzados por los principales acreedores de GAM en el marco de la reestructuración de su deuda financiera (comunicado al mercado mediante hecho relevante número 226973, de 29 de julio de 2015 y número 220958, de 31 de marzo de 2015), con el objeto de formalizar la capitalización de 89.067.746,21 euros de deuda de GAM, como consecuencia del cual determinadas entidades financieras acreedoras de GAM han pasado a ser titulares de un 70,14% del capital social de la Sociedad”

Fuente: HR Nº227412

La misma operación financiera que ha realizado AMPER el 24 de septiembre como es convertir 90 millones de € de deuda en 180 millones de acciones, fue realizada posteriormente por GALQ en la cuantía de unos 89 millones de €, por ello GALQ también tendrá un beneficio extraordinario de 89 millones de € derivado de la conversión de deuda que se reflejarán en las cuentas de este 3º trimestre.

Con los canjes GALQ debería obtener beneficio operativo positivo a partir del Q3 de 2015.

Con todos los canjes realizados que suponen una reducción de deuda importante, se estima que podría suponer un ahorro entre 12-16 millones de € de gastos financieros, a partir de aquí si la empresa sigue aumentando sus ventas podría volver a obtener beneficio neto positivo, algo que aunque muy probable, no se confirmará hasta 2016.

La acción concertada de GALQ posibilita una OPA sobre la compañía.

¿Que es el proyecto Phoenix?

La gran banca española ha puesto en marcha el proyecto Phoenix destinado a salvar empresas muy endeudadas, pero viables. A falta de BBVA, los cinco grandes han firmado un contrato marco y de gestión de estas sociedades con N+1 y McKinsey. BBVA prevé hacerlo en breve. Para lograr el pacto, los bancos han desestimado crear un fondo común y solo crearán vehículos para cada empresa a salvar.

Posibilidad manifiesta de OPA en GALQ

Para vender una empresa los bancos tendrán la obligación de vender conjuntamente una de las participaciones siempre que uno de los socios reciba una oferta vinculante de compra que represente al menos el 50% de la sociedad. Este socio tendrá derecho a exigir a los demás la venta obligatoria de parte o la totalidad de sus participaciones para cubrir el porcentaje de capital objeto de la oferta, en las mismas condiciones que se venda las suyas.

Fuente: Cinco Días

Una venta conjunta de la banca obligaría al comprador a lanzar una OPA sobre la compañía.

Según la ley de opas todos los cambios de control que supere el 30% de una sociedad cotizada deberá realizarse una OPA por el 100% de la compañía.

En este sentido indicar que la banca ha aceptado 239.509.380 acciones a cambio de 89.067.746€ de deuda, lo que significa que para recuperar mínimo su dinero tendrían que vender estas acciones a 0,3718€

Desde el 5 de agosto la banca dispone de las acciones pero estas no pueden ser vendidas como mínimo durante el periodo de un año.

Durante un periodo de 12 meses desde la Fecha de Cierre (el “Periodo de Lock Up”), BBVA, Banco Santander, Banco Popular, Banco Sabadell, Bankia, Caixabank, Kutxabank Liberbank y Abanca no podrá llevar a cabo ningún Acto 4 de Disposición (tal y como este término se define a continuación) sobre las acciones representativas del capital social de GAM recibidas como consecuencia de la Capitalización en GAM (las “Acciones Sujetas”).

Abanca cuenta a su vez con el 4,781% de GALQ

Por técnico esta saliendo de una figura de suelo.

A finales del año 2014 y comienzos de 2015 GALQ estuvo apoyando en varias ocasiones en niveles de 0,22€, su ruptura confirmada con la superación de 0,26€ llevaron al titulo en pocas semanas a 0,50€.

En el momento actual su situación técnica es similar a la que se vivió entonces, desde el mes de agosto el valor viene desarrollando un movimiento lateral alrededor de 0,22€ donde tiene sus mínimos históricos, este movimiento ha servido en el día de hoy para superar una directriz bajista importante que pasaba por 0,24€.

La confirmación de este movimiento por encima de 0,26€ implicaría el inicio de un nuevo tramo alcista con primeros objetivos en 0,33€ y mas arriba 0,40€ donde encontraría la siguiente resistencia.

El MACD desde junio mantiene una clara trayectoria ascendente a diferencia del precio, por lo que se trataría de una divergencia alcista, el estocástico esta indicando compra y las medias de 20 y 30 sesiones acaban de cruzar al alza con la superación de 0,24€.

El volumen se ha incrementado estas ultimas sesiones como ocurrió en enero antes del gran movimiento alcista.

El escenario alcista solo se anularía con la pérdida de 0,21€, algo que parece poco probable.