ZELTIA presenta resultados pero... ¿Por que no compararlos con BIONATURIS?

por Gesprobolsa •Hace 10 años

•Hace 10 años

5.00

5.00Zeltia: Como todos saben es la biotecnológica de moda en España, si uno no tiene Zeltia es prácticamente como no estar invertido en bolsa, todo el mundo le da precios objetivo de 5,6 e incluso algunos mucho mas, sus cifras y expectativas justifican evidentemente estos precios.

Veamos como queda la empresa tras las cuentas del 1º semestre:

Nº De acciones: 222.204.887

Capitalización: 899.929.792

Patrimonio neto: 72.528 millones de €

Deuda financiera neta: 61.709 millones de

Ventas del área Biotecnológica: 47,7 millones de €

Ventas del sector química de gran consumo: 37,1 millones de €

Ventas totales: 84,4 millones de €

EBITDA de área BIOFARMACEUTICA: 5,27M de €

EBITDA de Química de gran consumo: 4,23M de €

EBITDA Total: 9,5 millones de €

Resultado Neto área Biofarmaceutica ( Margen aproximado 35,05%): 1.84M de €

Resultado Neto química de gran consumo (Margen aproximado 35,05%): 1,48M de €

Resultado Neto del grupo: 3.334.000€

Datos de estacionalidad: Sin embargo, consideradas las ventas por semestres naturales, basándonos en la media de los tres últimos ejercicios, podemos decir que en el primer semestre del año, se realiza habitualmente en torno al 55% del total de las ventas anuales.

Otros detalles de interés:

A lo largo del año se espera obtener otros cobros por cumplimientos de hitos de los actuales acuerdos de licencia tanto con Janssen P. como con Taiho L., así como cobros por royalties de venta de Yondelis. Este epígrafe de Otros ingresos, incluye también otro cobro de 1,5 millones de euros de Taiho, por la presentación del dossier de registro de Yondelis ante las autoridades regulatorias japonesas. El resto de estos Otros ingresos de explotación, hasta los 11,7 millones, lo constituyen ingresos por royalties recibidos de Janssen Products por la venta de Yondelis en aquellos países licenciados en los que está autorizada su venta así como también subvenciones a la actividad de I+D y otros conceptos de menor importancia.

Fuente: Notas explicativas de estados financieros.

Fuente: Informe de Gestión intermedio.

Con el fin de poder comparar bien la situación no contaremos ingresos que dependen de "hitos" ,estos ingresos podrían sufrir retrasos y en BIONATURIS no los recogen en el plan de negocio a fin de poder dar una cifra "aproximada" a la realidad.

Tanto en Zeltia como en BIONATURIS estos ingresos por "hitos" incrementarían dichas "proyecciones"

Dado que ZELTIA factura aproximadamente el 55% de las ventas en el 1º semestre ,utilizaremos esta ecuación para sacar las siguientes conclusiones.

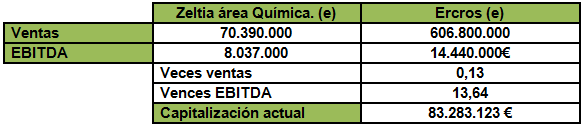

Valor del área química de ZELTIA a múltiplos EBITDA de ERCROS

Valor aproximado del área química de ZELTIA valorándolo a 13,64 veces EBITDA (como ERCROS): 109M de €

Fuente: Ultimo informe financiero anual de ERCROS:

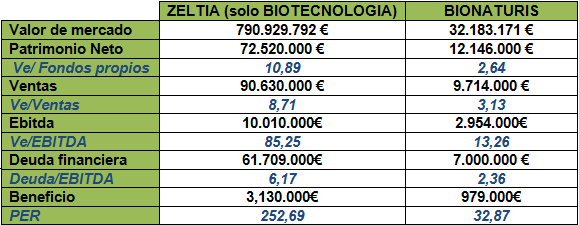

Valor del negocio BIOTECNOLOGICO de ZELTIA: 790.929.792€

Comparativa ZELTIA BIOTECNOLOGICA vs BIONATURIS

Dado que BIONATURIS esta en pleno proceso de una adquisición, a fin de comparar resultados de una y otra ,lo compararemos con la adquisición de BIONATURIS consolidada al 100% para dar una imagen mas real de la empresa.

Al igual que en ZELTIA no incluiremos ingresos por "hitos" previstos este 2015/16 por acuerdo de desarrollo de licencia con terceros, llegada a mercado final de productos etc... BIONATURIS tiene actualmente 7 productos en desarrollo pendiente de "hitos" que podrían suponer ingresos adicionales a los previstos en próximos meses.

Compararemos ZELTIA con BIONATURIS solo con los ingresos que están "garantizados"

*Valor de mercado de BIONATURIS incluyendo la ampliación de capital.

*Valor de mercado de ZELTIA del área BIOTECNOLOGICA.

Datos de BIONATURIS obtenidos del DAC pagina 169 a 173:

Como comentamos anteriormente cualquier hito que obtengan ambas empresas incrementarían exponencialmente estas cifras.

Las cifras de BIONATURIS en cuanto a neto no son superiores por que no incluyen "hitos" o "royalties" y además toda adquisición requiere de un periodo de consolidación, de ahí que el resultado neto de momento no sea superior.

La conclusión es obvia , teniendo en cuenta ingresos "garantizados" ,para equiparar BIONATURIS a los múltiplos de ZELTIA tendríamos que subir como poco un 200%, hasta niveles de 18,45€

Y como sabréis por que lo comentan todos los analistas ZELTIA actualmente tiene potencial por los hitos que puede lograr en EEUU y JAPON de ahí que aun con esos múltiplos le den recorridos entorno al 25%-50%

ZELTIA sube en el año un 51,69% y BIONATURIS baja un 22,15%, de ahí que la brecha entre el precio objetivo de ZELTIA hace solo 6 meses y la de BIONATURIS se haya incrementado, la 2º tiene un potencial tremendo frente a la 1º ya mas limitado.

Por técnico ZELTIA marca la diferencia.

El valor es claramente alcista, recientemente ha superado la resistencia de 3,90€ y ha alcanzado la zona de 4,05€.

en el corto plazo siempre que el valor se mantenga por encima de 3,90€ su objetivo lo tendríamos en la zona de 4,33€

Por abajo es clave que el soporte marcado en 3,90€ sea respetado, en caso de perforar ese nivel podría corregir nuevamente hacia 3,38-3,51€

Como en ZELTIA pueden pasar muchas cosas y cotiza a unos múltiplos elevados, no es un valor para quedarse atrapado.