Análisis Fundamental Barón de Ley - Evolución y Calidad del Negocio

por Alterinver •Hace 11 años

•Hace 11 años

0.00

0.00La Calidad del Negocio es un aspecto importante a la hora de incorporar en la cartera una compañía, nos permite estimar la rentabilidad del negocio, determinar si la compañía tiene poder a la hora de fijar los precios de los productos o servicios, si cuenta con barreras de entrada que aseguren su posición a lo largo de los años, si lleva a cabo una política justa de retribución al accionista en función de lo que genera su negocio.

EVOLUCIÓN Y CALIDAD DEL NEGOCIO

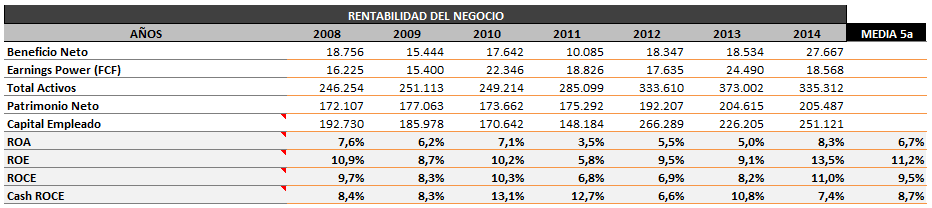

RENTABILIDAD DEL NEGOCIO

La rentabilidad del negocio de la compañía la vamos a evaluar utilizando los ratios ROA, ROE, ROCE y Cash ROCE.

- Earnings Power (FCF): el llamado FCF que figura en la tabla no es el comúnmente calculado como OCF(intereses incluidos)-Capex, es decir, Operating Cash Flow - Capex, sino que es el earnings power que Buffett define en su carta a los accionistas de 1986

- ROA (Return on Assets): también conocido como rentabilidad sobre activos. Este ratio mide la rentabilidad de los activos de una empresa, estableciendo para ello una relación entre los beneficios netos y los activos totales de la sociedad

- ROE (Return on Equity): también conocido como rentabilidad sobre el patrimonio neto. Este ratio relaciona el beneficio con los recursos necesarios para obtenerlo, es decir, mide la rentabilidad que obtienen los accionistas de los fondos invertidos. También se puede interpretar como la capacidad de una empresa de remunerar a sus accionistas. Un ROE por encima del 15%, sostenido en el tiempo y con poca deuda es un indicador de buena salud del negocio

- ROCE (Return on Capital Employed): también conocido como rentabilidad sobre el capital empleado. Este ratio mide la rentabilidad generada por la empresa en función de todo el capital invertido por accionistas y acreedores (incluyendo deuda, subvenciones, créditos fiscales). Este es uno de los ratios más importantes ya que una empresa con un ROCE por encima del 15% sostenido en el tiempo y con poca deuda es un indicador de buena salud del negocio. Este ratio es mejor que el ROE para determinar el nivel de rentabilidad / calidad de una empresa ya que el ROCE tiene en cuenta todas las fuentes de capital, incluyendo el nivel de deuda necesario para generar dicha rentabilidad

- Cash ROCE: a diferencia del anterior, este se calcula utilizando el Free Cash Flow en vez del beneficio contable

La rentabilidad media sobre Activos (ROA) de la compañía se sitúa en el 6.7%, en términos absolutos esta cifra no es demasiado elevada, sin embargo hay que compararla con otras empresas del sector ya que es un ratio muy dependiente del tipo de sector en el que opera la empresa.

La rentabilidad media sobre el Patrimonio Neto (ROE) de la compañía se sitúa en el 11.2%, nivel adecuado que sugiere que el equipo gestor hace un buen uso del dinero aportado por los accionistas. Siempre va a ser recomendable comprobar que un elevado ROE se corresponde con unos niveles de rentabilidad y patrimonio neto adecuados. Podemos encontrar situaciones trampa como las que se detallan a continuación:

- Ocasiones donde un elevado ROE se corresponde con un Patrimonio Neto excesivamente bajo. El ROE no deja de ser un cociente donde el denominador es el Patrimonio Neto, cuándo se intenta dividir por "0", el ratio tiende a infinito

- La compañía se encuentra altamente endeudada y tiene un ratio de apalancamiento financiero elevado

Una práctica recomendable será contrastar el ratio ROE con el apalancamiento financiero que aparece en el primer bloque del presente análisis, en el apartado de Solvencia Financiera. Una compañía con un excelente equipo gestor será capaz de generar un alto ROE acompañado de un bajo apalancamiento financiero.

La rentabilidad media sobre el Capital Empleado (ROCE) de la compañía se sitúa en el 9.5%, nivel adecuado que sugiere una buena calidad del negocio, no obstante es recomendable compararlo con otras empresas del sector. La rentabilidad media del Cash ROCE de la compañía se sitúa en el 8.7%, nivel adecuado que sugiere buena calidad del negocio.

En resumen, todos los ratios de rentabilidad de negocio apuntan a que la compañía presenta una alta calidad del negocio. La compañía es capaz de lograr un ROE de media superior al 10% con un apalancamiento financiero muy reducido o inexistente, según si consideramos en el cálculo de la deuda financiera neta los activos financieros a largo plazo. A estos buenos ratios de calidad del negocio contribuye un excelente equipo gestor, que todavía no hemos tenido el placer de conocer... de momento.

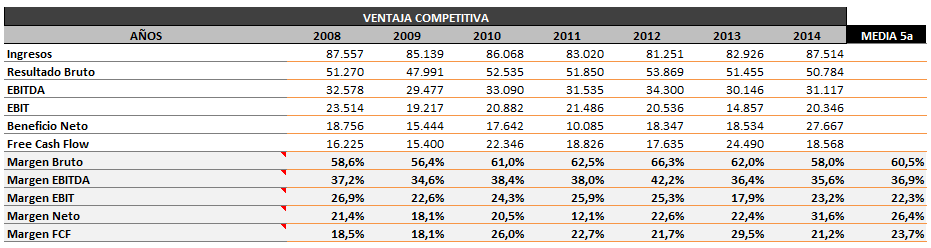

VENTAJA COMPETITIVA

Para determinar la ventaja competitiva de la compañía dentro de su propio sector, vamos a emplear los márgenes de rentabilidad.

El margen bruto medio de la compañía se sitúa en el 60.5%. Un margen bruto elevado indica que la compañía tiene poder en la fijación de precios de los productos o servicios. Un margen bruto reducido indica que la compañía opera en un sector muy competitivo y sensible a los precios, por lo que no tiene poder en la fijación de precios de los productos o servicios.

El margen EBITDA medio de la compañía se sitúa en el 36.9%. Un margen EBITDA elevado sugiere una mayor eficiencia administrativa, lo que se traduce en una mayor ventaja competitiva.

El margen EBIT medio de la compañía se sitúa en el 22.3%. Un margen EBIT elevado sugiere una mayor eficiencia operativa, lo que se traduce en una mayor ventaja competitiva.

El margen Neto medio de la compañía se sitúa en el 26.4%. Un margen Neto elevado sugiere una mayor eficiencia operativa y/o mayor rentabilidad sobre ventas, , lo que se traduce en una mayor ventaja competitiva.

El margen FCF medio de la compañía se sitúa en el 23.7%. Un margen FCF elevado indica que la compañía tiene poder para convertir los ingresos en ganancias en efectivo para los accionistas, , lo que se traduce en una mayor ventaja competitiva.

Finalmente, es conveniente comparar estos márgenes de rentabilidad con empresas del sector ya que los ratios de rentabilidad son muy dependientes del sector en el que opera la compañía.

En resumen, la compañía goza de una posición dominante y tiene poder en la fijación de los precios de los productos tal y como refleja su elevado margen bruto. El elevado margen EBITDA y margen EBIT sugieren una combinación de alta eficiencia administrativa y alta eficiencia operativa. La causa de que el margen Neto sea superior al margen EBIT se debe a que los ingresos financieros derivados de los activos financieros son muy superiores a los gastos financieros ocasionados por la deuda financiera, aunque esta situación no va a poder continuar en el futuro ya que tiene su origen en la estrategia que adoptó la compañía de comprar deuda soberana de países como España e Irlanda justo en el momento que mayor rentabilidad estaban ofreciendo, año 2012 aproximadamente. Esto fue un movimiento arriesgado ya que eran momentos en los que se cuestionaba la unidad monetaria de la zona euro, pero hay que reconocer que la jugada les ha salido bien. No obstante nosotros no hemos considerado para el resto del análisis la contribución del cobro de intereses al Earnings Power, nunca lo hacemos ya que buscamos siempre el valor conservador, pero en este caso menos todavía, porque consideramos que no van a poder mantener los niveles vistos estos últimos años.

CALIDAD DEL RESULTADO

Los flujos de efectivo que entran y salen de la empresa son más difíciles de manipular que el beneficio neto contable de una empresa, el cual puede estar alterado por el equipo gestor sin necesidad de cometer fraude únicamente aplicando criterios contables más convenientes en cada situación, por lo que se consideran (los flujos de efectivo) un reflejo más realista del beneficio real de la empresa.

El coeficiente de devengo compara ambos para determinar si existe manipulación del resultado contable. Dado que la media del coeficiente de devengo se sitúa en los últimos años en el 1%, cifra próxima a 0%, parece que el resultado contable de la compañía es de alta calidad y no se aprecia manipulación del mismo. Generalmente para valores del coeficiente de devengo por debajo del+-10% podemos considerar que el resultado es de alta calidad.

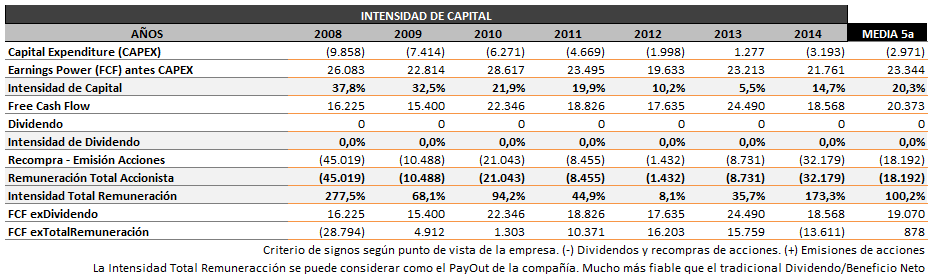

INTENSIDAD DE CAPITAL

El presente apartado es, con amplia diferencia, el más importante para el inversor de largo plazo ya que proporciona información relevante acerca de la compañía, ¿que intensidad de capital requiere para mantener su negocio en funcionamiento?, ¿es capaz de seguir con sus políticas de remuneración?, ¿esta utilizando todos los recursos disponibles en remunerar al accionista?, ¿tiene margen la compañía para aumentar la remuneración al accionista los próximos años?... la respuesta a todas estas preguntas está contenida en la siguiente tabla.

- Intensidad de Capital: ratio que indica que proporción del flujo de caja libre antes de Capex se destina a inversión en capital (Capex) en un ejercicio determinado. Si el ratio supera el 100% implica que la compañía no esta generando suficiente dinero con su negocio y debe pedir prestado para mantener sus operaciones. Una compañía extraordinaria es aquella cuya intensidad de capital es relativamente reducida, generalmente inferior al 50%, ya que al necesitar menos dinero para inversión en capital (Capex), puede pagar dividendos de manera sostenible, recomprar acciones, amortizar deuda, adquirir otras compañías, etc

- Dividendo: reparto económico que constituye la principal vía de remuneración de los accionistas como propietarios de una sociedad

- Intensidad de Dividendo: ratio que indica que proporción del flujo de caja libre se destina al pago de dividendos

- Recompra Neta de Acciones: la recompra de acciones es un método fiscalmente eficiente de remuneración al accionista en el que la empresa compra sus propias acciones en el mercado para luego amortizarlas. La principal ventaja es que, a diferencia de los dividendos que tributan alrededor de un 21% en España, la recompra de acciones no tiene carga fiscal

- Remuneración Total Accionista: se define como la suma de los dividendos y de la recompra neta de acciones

- Intensidad Total Remuneración: ratio que indica que proporción del flujo de caja libre se destina a remunerar directa o indirectamente al accionista

- FCF exDividendo: indica que cantidad del flujo de caja libre queda disponible tras atender el pago de dividendos

- FCF exTotalRemuneración: indica que cantidad del flujo de caja libre queda disponible tras remunerar directa o indirectamente al accionista. Si la cifra es positiva implica que todavía queda dinero disponible para amortizar deuda o incrementar la caja neta. También puede verse como el margen que tiene la compañía para aumentar en el futuro la remuneración directa (dividendos) o indirecta (recompra acciones) de los accionistas

La compañía tiene una intensidad de capital media del 20.3%, que se encuentra muy por debajo del 50% y que reafirma su condición de compañía extraordinaria.

La compañía tiene una intensidad de dividendo media del 0.0%, ya que no contempla el reparto de dividendo como política de retribución a sus accionistas.

La compañía tiene una intensidad total remuneración media del 100.2%, es decir, destina la totalidad del flujo de caja libre a remunerar a los accionistas de manera indirecta mediante la recompra y amortización de acciones.

En resumen, la compañía no solo esta bien gestionada y tiene una posición dominante en el sector, sino que se toma muy enserio su compromiso con los accionistas, por ello, es una compañía muy recomendable para accionistas de largo plazo que buscan creación de valor constante en el tiempo.

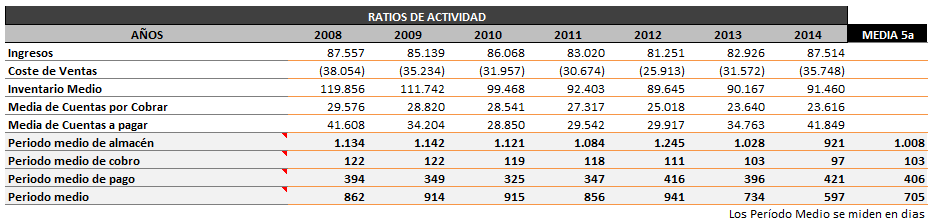

RATIOS DE ACTIVIDAD

El período medio de almacén nos indica que la compañía está tardando de media 1.008 días en vender sus productos desde que estos entran en su almacén.

El período medio de cobro nos indica que la compañía está tardando de media 103 días en cobrar a sus clientes.

El período medio de pago nos indica que la compañía está tardando de media 406 días en completar el pago a sus proveedores.

El período medio nos indica cuánto tiempo pasa desde que se paga a los proveedores hasta que se recibe el efectivo por parte del cliente por la venta del producto o servicio.

Lo idóneo es un período medio de cobro muy bajo y un período medio de pago muy alto, para que los recursos económicos permanezcan dentro de la empresa el mayor tiempo posible.

La compañía tiene un período medio de cobro 4 veces inferior al período medio de pago lo que implica que los recursos permanecen mas tiempo dentro de la compañía. La compañía no presenta problemas en el cobro de clientes, al contrario, esta logrando reducir el período medio de cobro a la vez que aumenta el de pago, lo cual es muy positivo. No hay que alarmarse por el elevado período medio de almacén ya que estamos hablando de bodegas de vino. El período medio se esta reduciendo de manera constante, mejorando la situación de la compañía pese a tratarse, como decimos, de bodegas de vino.

CONCLUSIÓN

En base a la información recogida anteriormente concluimos que la calidad del negocio de Barón de Ley es muy alta. Destacamos el elevado ROE en sus ratios de rentabilidad, no por ser excesivamente elevado en términos generales, sino por lograrse con un apalancamiento financiero tan bajo, lo que muestra la buena gestión de los recursos por parte de la empresa. Los ratios de ventaja competitiva indican que la compañía tiene poder en la fijación de precios, y que además cuenta con una alta eficiencia administrativa y operativa.

Valoramos especialmente los resultados obtenidos en el apartado de intensidad de capital, ya que es una compañía cuya inversión en capital no consume la totalidad de los flujos de caja libre antes de capex, además se toma muy enserio la remuneración del accionista, empleando para ello la fórmula mas eficaz en términos fiscales.

Si les ha gustado esta entrada, les invitamos a compartirla en sus redes sociales y les recordamos que para cualquier duda/sugerencia/ruego/pregunta pueden dejar un comentario o contactar con nosotros en:

- Dirección de correo: alterinver@gmail.com

Este es el Bloque II del Análisis Completo de Barón de Ley, publicado en nuestra web.