CAF: Opción interesante para medio plazo por el efecto TALGO

por Gesprobolsa •Hace 11 años

•Hace 11 años

2.33

2.33Perfil de CAF

Construcciones y Auxiliar de Ferrocarriles (CAF), empresa privada que cotiza en bolsa, es uno de los principales referentes mundiales en el diseño, fabricación, mantenimiento y suministro de material rodante para la industria ferroviaria.

La apuesta por la innovación le ha permitido conseguir una amplia gama de productos y servicios que incorporan los adelantos más vanguardias como la plataforma de Alta Velocidad Oaris, los trenes de media distancia Civity, las numerosas soluciones para redes de metro, la familia de tranvías y metros ligeros Urbos, el monorraíl Arium, así como locomotoras diésel y eléctricas.

La compañía cuenta con centros productivos en Beasain, Zaragoza, Madrid, Irún, Castejón, Lleida y Linares. Además, dispone de instalaciones industriales en Elmira (Estados Unidos) Bagnères de Bigorre (Francia), México DF (México) y Sao Paulo (Brasil) y una amplia red de centros ensamblaje y mantenimiento en todo el mundo.

El constante ritmo de crecimiento internacional ha incrementado notablemente su cuota de mercado en el exterior, con presencia en 25 países de los cinco continentes.

La dilatada experiencia de CAF en la implantación de sistemas ferroviarios otorga al grupo la capacidad de acometer proyectos integrales llave en mano para conseguir infraestructuras y servicios de transporte público eficientes.

Entre los objetivos prioritarios de la compañía destaca la labor en I+D con el objetivo introducir en el mercado nuevos avances y productos que contribuyan a la mejora de la calidad, seguridad y confort de los viajeros. Una labor que se desarrolla con las numerosas filiales del grupo entre las que destacan CAF Signalling en el campo de la señalización ferroviaria y CAF Power and Automation en tracción y comunicación

Nº de acciones: 3.428.075

Capitalización: 1.066.131.325

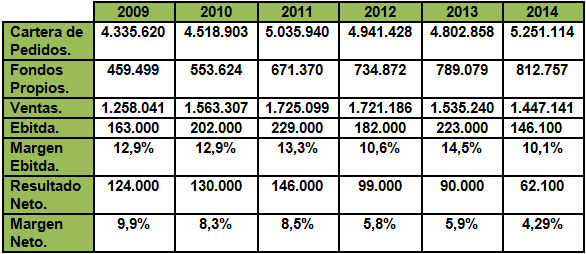

Evolución en los últimos ejercicio

*datos en miles de €

Deuda Neta actual:

Si solo se tiene en cuenta la deuda con la banca tendría caja neta de unos 198 millones de €.

Y si se tiene en cuenta el pasivo corriente + pasivo no corriente - el activo corriente hablaríamos de una deuda neta de unos 406,262 millones de €. (muchos tienen en cuenta este dato)

En resumen, lo de la deuda es muy subjetivo ahora mismo.

Fondos propios:

La empresa ha ido incrementando año a año su patrimonio neto, en el momento actual tiene un valor solamente un 30% superior a los fondos propios, lo que supone que esta a un precio históricamente bajo.

Proyectos en curso:

Actualmente, entre los proyectos que está desarrollando CAF, cabe destacar, el suministro de unidades de cercanías para Sao Paulo y Belo Horizonte (en Brasil), Trieste y Bari (en Italia), Auckland (Nueva Zelanda) y EuskoTrenbideak, además de trenes para la empresa Amtrak en Estados Unidos, Holanda y Arabia Saudi, tranvías para las ciudades como Estocolmo, Houston, Cincinnati, Kansas, Boston, Birmingham, Friburgo, Tallín, Utrecht, Budapest, St.Etienne y Kaoshiung en Taiwán, y unidades de metro para ciudades como Roma, Bucarest, Sao Paulo, Medellín, Santiago de Chile, Helsinki y Estambul.

Cartera de pedidos en máximos históricos.

La Cartera de pedidos de CAF a 31 de Diciembre de 2014 se sitúa en 5.251,1 millones de euros. De dicha cartera, aproximadamente el 78% corresponde a proyectos en el mercado internacional.

Fuente CAF

Hechos destacados desde principio de 2015.

28/01/2015 CAF espera alcanzar una solución en relación al contrato con STC Metro

CAF informa que, en relación al contrato de prestación de servicios que tiene con el Sistema de Transporte Colectivo (STC Metro) de la Ciudad de México para la Línea 12, informa que está participando en diferentes mesas de trabajo al objeto clarificar las discrepancias y buscar las mejores soluciones para resolver los problemas surgidos durante el año 2014 en la infraestructura, realizada por terceras empresas, de dicha línea.

A este respecto, y dado que los trenes fabricados por CAF cumplen los estándares internacionales y normas aplicables al contrato, se considera que se alcanzará una solución satisfactoria para CAF y el STC.

30/01/2015 CAF. Firma contratos de Utrecht y Saint Etienne y señalización en Murcia

CAF ha cerrado con la ciudad de Utrecht, en Holanda, el contrato de suministro de tranvías que circularán en la nueva línea Uithof, que unirá la estación Central con el campus universitario al este de la ciudad.

Adicionalmente, la ciudad de Saint Etienne ha seleccionado a CAF como suministrador de 16 unidades de tranvías, que circularán por la red de la capital de departamento del Loira, en Francia.

El importe aproximado de ambos proyectos correspondiente a CAF asciende a 100 millones de euros.

Por otra parte, ADIF ha adjudicado a CAF SIGNALLING – FCC - REVENGA, la señalización y telecomunicaciones de la Línea de Alta Velocidad Monforte del Cid-Murcia por 155 millones de euros (IVA incluido). El contrato incluye la ejecución del proyecto y el mantenimiento del sistema por un periodo de 20 años.

10/02/2015 CAF firma con Serco Group Plc el contrato de suministro de 75 coches para Escocia

Construcciones y Auxiliar de Ferrocarriles (CAF) ha firmado un acuerdo con Serco Group para la fabricación de 75 coches, además de los repuestos asociados y soporte técnico. Se trata de 5 clases diferentes de coches, que formarán 4 trenes de 16 coches, así como 11 coches de repuesto para la franquicia Caledonian Sleeper, que opera los servicios de las tierras altas y bajas en Escocia.

El proyecto está financiado por el Gobierno escocés con un importe de 60 millones de libras, junto a la financiación adicional de Caledonian Sleepers Rail Leasing Ltd, empresa subsidiaria de Lombard North Central. El valor del contrato para CAF asciende aproximadamente a 200 millones de euros.

12/03/2015 CAF preseleccionada para contrato en Bucarest

CAF ha sido preseleccionada para la construcción de 43 unidades de metro para la ciudad de Bucarest. El importe de este contrato es de 307 millones de euros.

Los analistas de Ahorro Corporación valoran de forma positiva esta noticia, y consideran que debería tener un impacto positivo en la acción (-0,45% a 309,10 euros), ya que representa alrededor del 5,9% de la cartera de pedidos a cierre de 2014.

En lo que llevamos de 2015 la compañía ha obtenido contratos por importe de 675 millones de euros.

23/03/2015

CAF SE ADJUDICA EL CONTRATO DE SUMINISTRO DE 8 TRENES DE ALTA VELOCIDAD PARA FLYTOGET EN NORUEGA

CAF se ha adjudicado el contrato de Flytoget AS para la fabricación de unidades para el nuevo servicio Airport Express, que cubrirá la conexión con el aeropuerto de Oslo. El contrato incluye la entrega de 8 unidades OARIS, trenes de alta velocidad, además de repuestos asociados y soporte técnico. El contrato de suministro para CAF está valorado en aproximadamente € 120 millones.

OARIS – ALTA VELOCIDAD CAF

La adjudicación de este proyecto para Noruega conlleva el suministro de unidades pertenecientes a la plataforma de trenes de Alta velocidad de CAF, denominada OARIS.

CAF ha realizado en los últimos años una importante apuesta para desarrollar su propia tecnología en alta velocidad, realizando importantes inversiones en investigación, lo cual ha permitido el desarrollo de un modelo capaz de alcanzar los 350 km/h, bautizado con el nombre de OARIS, dotado de la tecnología más avanzada en materia de dinámica, aerodinámica, ruido, y que ofrece las máximas prestaciones en materia de confort, funcionalidad.

A ello hay que añadir, la experiencia de CAF en estos últimos años, representado en el suministro a RENFE de una amplia gama de unidades de hasta los 250 km/h, que incluían tecnología de ancho variable, así como la firma en 2005 del suministro de 12 unidades para los Ferrocarriles Turcos, con la que CAF se convirtió en la primera empresa española en exportar tecnología de alta velocidad.

Ratios actuales y estimaciones.

El año 2014 fue malo para CAF, es cierto que nosotros estuvimos en la compañía y no lo hizo muy bien, esto fue provocado principalmente por una caída de los beneficios que se situaron debajo de lo esperado para el conjunto de 2014 y terminamos cerrando posiciones, sin embargo en los últimos meses del año la empresa ha logrado nuevos contratos situándose nuevamente en máximos históricos, se espera por tanto una recuperación importante de las ventas a partir de 2015.

Además tenemos como catalizador en el mes de mayo el efecto "Talgo" que debe poner en valor a CAF.

BPA 2014: 18,11€

PER 2014: 17,11

BPA 2015 (e): 24,04€

PER 2015 (e): 12,893

BPA 2016 (e): 29,69€

PER 2016 (e): 10,441

Fuente: Estimación elaborada por Reuters y Forecast según consenso de analistas.

Dividendo: CAF reparte aproximadamente un 40% del beneficio a sus accionistas.

Para 2014 se puede esperar un dividendo aproximado de 7,25€ , lo que supone una rentabilidad del 2,34%

El año anterior 2014 repartió 10,50€ ,idéntica cantidad a la entregada en 2013, si deciden mantener el dividendo en 2015 como hicieron en 2014 supondría una noticia positiva.

TALGO Saldrá a bolsa en Mayo en una OPV dirigida a institucionales internacionales.

Se especula que TALGO puede valer aproximadamente unos 1000 millones de €

Talgo colocará un 40/50% del capital y sus ingresos se moverán entre 400 y 600 millones de € , se espera que en mayo de el salto al parquet.

En 2014 Talgo tuvo unas ventas de 384 millones de €, un EBITDA de 90 millones de € y un beneficio neto de 38,5 millones de €.

Según la ficha de TALGO que consta en la CNMV los ratios podrían ser los siguientes:

Nº de acciones: 136.832.900

Capitalización: 1.000.000.000

Precio por acción (e) : 7,35€

BPA 2014: 0,283€

PER 2014: 25,97

Nota: No tenemos datos acerca de proyecciones futuras de la empresa.

El efecto TALGO puede ser clave

Recientemente hemos visto como la OPV de NPI BEARINGS calentaba a Lingotes Espaciales hasta límites insospechados, como sabréis ambas dedicadas a componentes de automóviles.

Al salir TALGO un 51,78% por encima de los múltiplos de 2014 de CAF y ojo 2014, un año pésimo que fue el peor en 8 años. Lo normal es que el dinero vaya entrando en CAF ya que al comparar ambas empresas se ve evidente cual es la que tiene potencial (CAF) y cual no (TALGO)

POTENCIAL DE CAF

A un PER2014 idéntico al de TALGO en CAF la compañía tendría que valer un 51,78% más, es decir 470€ por acción.

A un ratio PER2015 (82,40 millones de € de ganancias estimado por el consenso de analistas) CAF tendría que valer 101,42% mas, es decir unos 623€.

Sin ser tan optimistas y querer ajustar un PER a las 25,97 veces de TALGO , podríamos decir que CAF puede cotizar perfectamente a un PER 17 veces sobre resultados 2015, máximo cuando se espera que el beneficio siga mejorando a partir del año 2016.

A estos ratios si que se justificaría para este año un precio de CAF de 410€ y su puesta en valor puede coincidir con la salida a bolsa de TALGO esperada en el mes de mayo de este mismo año.

Si la OPV es un éxito CAF debe ir ganando terreno, no puede cotizar a múltiplos tan bajos.

Nota: En el momento actual se compra cualquier cosa que salga a bolsa, así que probablemente será un éxito lo de TALGO y CAF subirá.

Expectativa ante los resultados del 1º trimestre.

Los resultados del 1º trimestre serán claves para ver si van en línea a las expectativas creadas.

CAF es un valor que esta muy expuesto a sus presentaciones de resultados, cualquier decepción sobre las estimaciones o un incremento sobre las mismas suele tener consecuencias directas en bolsa.

Es un valor que se mueven grandes inversores y suelen tener esto en cuenta.

Salvo decepción mayúscula en la presentación de resultados el objetivo fijado por encima de 400€ lo mantenernos vigente.

Por técnico

A corto plazo el valor se encuentra justo sobre la zona de soporte de 310€, esta zona de soporte es muy importante por que aparte de coincidir con los máximos anteriores implica apoyar en la directriz alcista actual y por ello estimamos que es un nivel optimo de rebote.

Este rebote debería llevarnos nuevamente a la zona de resistencia de 330 y mas arriba 345€ (resistencia histórica).

Supuestamente para cambiar la tendencia de fondo debe superar la directriz bajista y máximos de enero en la zona comentada de 345€, no obstante dado que estamos en una zona de soporte y existen expectativas positivas es de esperar un rebote.

En caso de perforación de 310€ no se descarta que pueda ir a buscar los 287€, aunque esta posibilidad la vemos complicada.

En todo caso salvo ruptura de mínimos anuales es un valor a mantener por las expectativas comentadas anteriormente, el potencial probable es superior a un 30% para lo que resta de año.

Zona que como máximo no debe perder la situamos en el soporte de 287,90€