EURONA añade 4000 clientes y pide permiso para despegar.

por Gesprobolsa •Hace 11 años

•Hace 11 años

4.00

4.00El pasado día 29 de Diciembre de 2014, EURONA WIRELESS TELECOM, S.A. suscribió con la mercantil MIRA NOVAS TECNOLOXIAS, S.L. un contrato de compraventa de activos para la adquisición de su cartera de clientes, con cerca de cuatro mil usuarios, la enseña comercial “INTERNETRURAL” y los equipamientos necesarios para la explotación de esos Clientes. El importe de la transacción se ha fijado en 1,2 Millones de Euros.

Con cerca de 4.000 clientes, MIRA es uno de los mayores distribuidores de Internet por satélite en España, ofreciendo, a través de su marca, de gran reconocimiento en el mercado a día de hoy “INTERNETRURAL”, soluciones de conectividad sobre todo en el territorio norte de la península ibérica.

Dicha operación se cerró en dos fases donde hasta el 31 de Enero de 2015 no se fijaba el precio final consecuentemente al estudio y análisis de la cartera transferida. Una vez trascurrida ésta segunda fase, la operación ha sido suscrita y la propiedad de la cartera queda transferida a EURONA como estaba previsto.

En el marco del Plan Estratégico anunciado al mercado, dicha operación configura uno de los Ejes de crecimiento del Negocio de Fixed Wireless de EURONA.

En Barcelona a 4 de febrero de 2015

Fuente: Hecho relevante 4 de febrero

Conclusión

EURONA incorpora 4000 clientes a Eurona SAT, clientes que proporcionan al grupo ingresos recurrentes.

Según muestra la empresa en su pagina web, el pago que hace cada usuario por este servicio supone aproximadamente 50€ mensuales.

Esto supone unos ingresos recurrentes de unos 200,000€ mensuales o unos 2,400,000€ anuales.

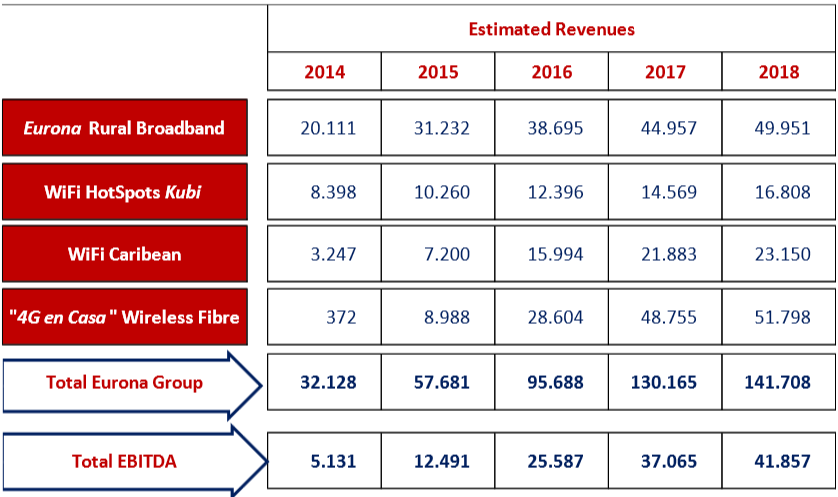

A simple vista EURONA ha realizado un negocio redondo ya que la cifra supone un 4% de la facturación total prevista para el conjunto del año y supone un 8% de la facturación prevista para EURONA Rural Broadband.

Recordemos que este área espera pasar de 20,111,000€ de ingresos en 2014 a 31,232,000€ de ingresos en 2015

Recordatorio de hechos relevantes recientes

Eurona sigue su expansión en Latinoamérica como comunico al mercado en enero, por entonces anunciaba su entraba en Colombia al conseguir un contrato para el despliegue de la red wifi municipal de Cartagena de Indias, donde además la compañía esta participando en diferentes proyectos de WiFi Hotspot y de conectividad domestica.

Fuente: hecho relevante 5 de enero

Latinoamérica es un área muy importante para la expansión de la compañía, donde recordamos que tiene contratos por ejecutar hasta este año en Perú por 20 millones de $ tal como se especificaba en el hecho relevante del 22 de octubre

A esto hay que añadir que Eurona confirmaba de manera oficial el 9 de enero que la empresa espera entrar en beneficios este mismo año.

Que esperar en este 2015

Fuente: hecho relevante octubre 2014

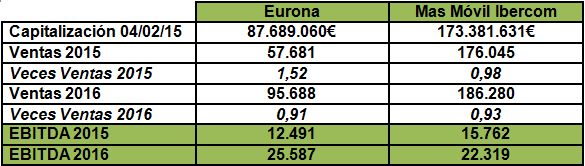

Eurona vs Mas Móvil IBERCOM

Nota 1: Datos en miles de €

Nota 2: Datos de Mas Móvil IBERCOM extraídos del HR del mes de enero comunicando su plan estratégico.

Viendo esta tabla se aprecia como EURONA es mucho mas rentable que Mas Movil Ibercom.

Eurona pese a tener unas menores ventas tiene menos costes sobre ingresos y operativos que IBERCOM, de ahí que el EBITDA para este año 2015 en caso de cumplir expectativas es casi idéntico en EURONA a IBERCOM y en 2016 el EBITDA de EURONA será superior al de IBERCOM.

La diferencia es que EURONA capitaliza la mitad que IBERCOM, por ello seguimos pensando que 6€ puede ser un precio razonable cara al cierre de este ejercicio 2015, siempre que vayan cumpliendo expectativas.

La capitalización de ambas compañías debería ser mas pareja, sin embargo la de EURONA es la mitad.

En lo que llevamos de año 2015 Mas Móvil IBERCOM ha publicado un plan de negocio y sube en bolsa un 36,51%, en cambio EURONA baja un 0,67% en el conjunto del ejercicio pese a conseguir nuevos clientes y contratos, que a fin y al cabo es lo que va directamente a las cuentas de la empresa.

Como curiosidad hay que añadir que ORANGE ha pagado 15 veces EBITDA por comprar JAZZTEL, esto implica que no es descartable ver una OPA en ambas compañías.

¿Por que es tan importante el EBITDA?

El Ebitda se calcula a partir del resultado final de explotación de una empresa, sin incorporar los gastos por intereses o impuestos, ni las disminuciones de valor por depreciaciones o amortizaciones, para mostrar así lo que es el resultado puro de la empresa. Por lo tanto, los elementos financieros (intereses), tributarios (impuestos), externos (depreciaciones) y de recuperación de la inversión (amortizaciones), deben quedar fuera de este indicador. El propósito del Ebitda es obtener una imagen fiel de lo que la empresa está ganando o perdiendo en el núcleo de su negocio.

N+1 Es el socio de referencia

Con esto comprenderéis por que N+1 ha entrado con cerca del 10% del capital en EURONA , ellos también ven una oportunidad histórica.

La familia Botín dobla su posición en la compañía a través de su SICAV cartera MOBILIARIA

Según consta en los registros de la CNMV su SICAV Cartera Inmobiliaria ha doblado la participación en EURONA pasando de los 235,000€ del periodo anterior a los 465,000€ en el ultimo trimestre.

Por técnico

La empresa debe romper la resistencia de 3,14€ para iniciar así un nuevo impulso alcista, por ello es clave superar ese nivel.

Una vez superados los 3,14€ debería buscar rápido la zona de 3,65€ y mas arriba 4,40€.

Este año las empresas que mas están subiendo en bolsa lo hicieron después de romper laterales de este tipo, por ello EURONA es clara candidata a tener fuertes subidas ,el lado fundamental apoyaría el movimiento técnico.

Por abajo se puede mantener mientras no pierda 2,85€, mucho a ganar ,poco a perder.