“Toda deuda es finalmente pagada, si no por el deudor, eventualmente por el acreedor”

por CapitalBolsa •Hace 2 años

•Hace 2 años

0.00

0.00Toda deuda es finalmente pagada, si no por el deudor, eventualmente por el acreedor”. -James Grant."El crecimiento de la deuda que se destina a los activos financieros es mucho más riesgoso que la inflación. La deuda se vuelve insostenible. Eso es lo que produce burbujas" - vía@RayDalio. Y en este contexto, no hay quien la pare y, además, nadie toma medidas para evitar desastres futuros. La deuda global crece a un ritmo vertiginoso. El hasta ahora sistema económico, de crecimiento absolutamente dependiente del crédito, es inquietante y tras haber alcanzado un nivel extremo nivel de deuda global, es prudente afirmar que este ritmo es imposible de mantener “sine die” y necesita un profundo respiro, con los riesgos inherentes de cortar el riego sanguíneo al paciente. La aplicación de la Teoría Monetaria Moderna -MMT en inglés- a fondo ha degenerado de forma tal que las deudas globales han superado cualquier límite de lo prudente, ¿de lo manejable?. Para hacernos una idea de lo que realmente significa MMT, a continuación copio-pego la descripción sintetizada de la política MMT, según Wikipedia

“un Estado monetariamente soberano es el proveedor monopolista de su moneda y puede emitir moneda de cualquier denominación en formas físicas o no físicas. Como tal, tiene una capacidad ilimitada para pagar los bienes que desea comprar, cumplir con los pagos prometidos en el futuro, y posee una capacidad ilimitada para proporcionar fondos a los otros sectores, por lo que la insolvencia y la bancarrota de este Estado no es posible, siempre puede pagar“

La contracción del crédito es letal, tanto para la economía como muy particularmente para el mercado financiero, las montañas de deuda llevan aparejados potentes cuadros de vencimiento que deben ser atendidos para que la rueda pueda continuar girando. Impagos conducen a quiebras y contagian mayores impagos que generan mayores quiebras… un círculo vicioso del tipo que finalizó en crisis Subprime en 2007.

Recordemos una de las célebres citas del prestigioso economista y filósofo Adam Smith:

- “All money is a matter of belief”.

El dinero es cuestión de confianza, creemos que nuestro billete de 10 euros en el bolsillo vale eso por la confianza colectiva en que alguien (el sistema y los Bancos Centrales como últimos garantes) aseguran su valor.

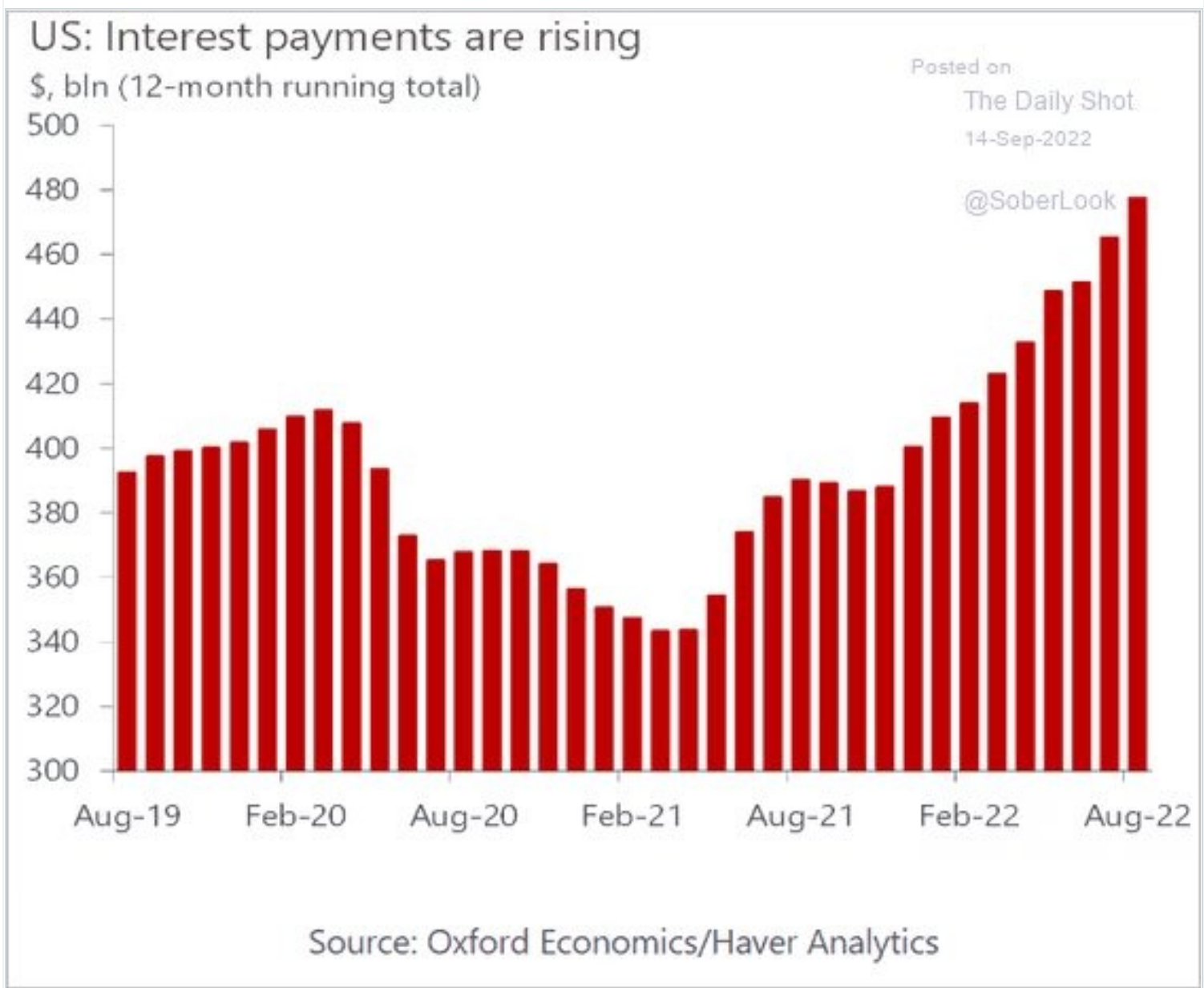

Espiral muy peligrosa la del coste de la deuda en EEUU, un país que ya tiene un déficit anual del 5% Mala pinta. O vuelve la monetización o se aumentan los impuestos o se hace restructuración de deuda. En cualquier caso, problemas Gráfico que debería circular mucho más...

Jose Basagoiti@jose_basa

¿Y en Europa? Hace dos años, los analistas de Lazard Frères Gestion escribían sobre este asunto, ahora de máxima actualidad ¿Puede la deuda pública crecer sin restricciones y sin repercusiones?

La forma más simple de ilustrar los límites de este argumento es aplicarlo en el extremo. Imaginemos que todos los estados europeos acreditan a las cuentas bancarias de todos los nacionales de la zona euro con 10 millones de euros cada uno. ¿Serán todos los hogares realmente más ricos? No. No todos tendrán un gran apartamento de lujo en el centro de la ciudad, una casa de campo y un Ferrari aparcado en el garaje. Las existencias de bienes y servicios que se compren no cambiarán. Los precios de los bienes y activos se ajustarán y, al final, el nivel general de riqueza real no habrá cambiado. Sin embargo, el euro será una moneda persistentemente débil, con todas las conocidas consecuencias negativas que ello conlleva.

Algunos economistas sostienen que si se aplica de manera moderada, los beneficios de esta política (es decir, la recuperación económica) pueden cosecharse sin experimentar necesariamente los inconvenientes (es decir, la dilución por la inflación). Esto implicaría que las desventajas no son proporcionales a las cantidades en cuestión. No existirían por debajo de un determinado nivel y sólo aparecerían más allá de ese nivel. Lamentablemente, esta falta de linealidad no está probada y carece de pruebas sustanciales. E incluso si se probara, no sería tranquilizador, ya que significaría que los inconvenientes del aumento de los niveles de deuda pública podrían materializarse de una sola vez, cuando se cruce algún umbral desconocido. El riesgo ya no es que suframos las repercusiones de la deuda del 20% del PIB que proponemos actualmente, sino las del 80% que hemos contraído en los últimos 40 años. Sobre todo porque el riesgo de una reacción acelerada es real: si en algún momento el banco central tiene que empezar a subir los tipos para frenar la inflación naciente, y el gobierno sigue emitiendo deuda para cubrir los pagos de intereses en curso, entonces será imposible detener el ciclo, a menos que se aplique alguna política de austeridad compensatoria...