Prudencia en la concesión y gestión del crédito

por José Luis Martínez Campuzano (AEB) •Hace 6 años

•Hace 6 años

Página personal

5.00

5.00Ayer conocimos los últimos datos de créditos morosos publicados por el Banco de España. La cifra aceleró su descenso en julio hasta un 18,5 % anual, el mayor recorte de los últimos meses. La caída de la tasa de morosidad fue menor, consecuencia de la continuidad en el ajuste de la deuda acumulada por las familias especialmente. Con todo la tasa de morosidad retrocedió hasta un mínimo reciente del 5,23 %, menos de la mitad del máximo registrado seis años atrás.

Con datos del Q2, también conocidos ayer, la tasa de morosidad de los préstamos para la adquisición de vivienda baja hasta un 3,8 %. Es el nivel más bajo desde 2012, año en que se registró un máximo por encima del 6 %. La morosidad hipotecaria residencial repuntó durante la crisis, pero se mantuvo en niveles comparables con otros países europeos. Y muy por debajo de la morosidad total de los préstamos que alcanzó el 13,6 % en 2013. La morosidad en el consumo es del 5,3 %, cuando supera ligeramente el 6 % en el caso del crédito destinado a actividades productivas.

Los préstamos para adquisición y rehabilitación de vivienda suponen en estos momentos el 42 % del total crédito. El 7,8 % del crédito se destina a la financiación de consumo. Y más del 45 % corresponde a la financiación de actividades productivas. El crédito a actividades inmobiliarias apenas supone en estos momentos un 7 % de la cartera total de las entidades, con una tasa de morosidad que desciende hasta un 7,68 %.

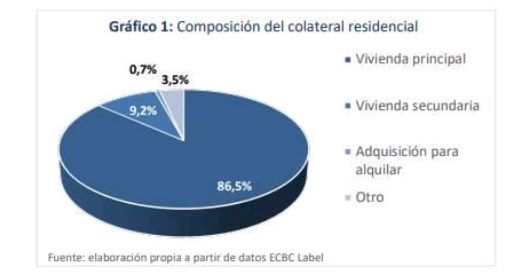

En la cartera residencial la financiación concedida para la adquisición de vivienda habitual sigue manteniendo una suave senda ascendente, alcanzando el 86,5% de cuota, frente a la financiación concedida para la adquisición de la vivienda de uso vacacional, cuya cuota alcanza al 9,2% de la cartera. Son datos y gráficos de la Asociación Hipotecaria Española.

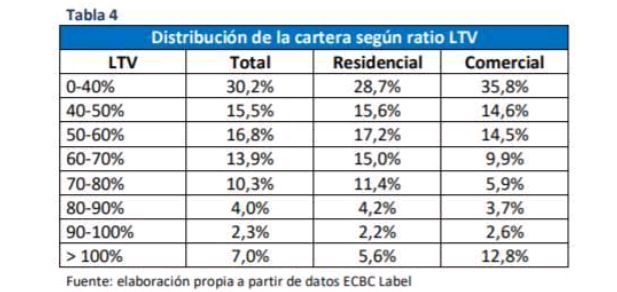

En el total de la cartera hipotecaria española, tanto residencial como comercial, el porcentaje de préstamos con un LTV (ratio préstamo/valor) por debajo del 80 % superó en junio el 86,7 % del total.

En el caso de la cartera residencial, el 80 % del total, el peso de los préstamos con un LTV por debajo del 80 % es el 87,9 %.

Por último, el 86,2 % de la cartera hipotecaria residencial está referenciada a tipo de interés variable frente a un porcentaje similar en Europa que está a tipo de interés fijo.

El peso de la financiación crediticia en los balances de los bancos españoles supera la media existente en la zona euro, lo que refleja su compromiso con el crecimiento económico y la prosperidad de las familias. Y los datos conocidos muestran la prudencia con que cumplen estas obligaciones.