Pax Global Technology, crecimiento con un amplio margen de seguridad

por Carlos Moreno •Hace 6 años

•Hace 6 años

0.00

0.00

Negocio y Evolución

Pax Global Technology es un líder global en la industria de investigación y desarrollo de terminales de pago,fue fundada en el año 2000 y era inicialmente una subsidiaria de Hi Sun Group, después de un spin off Pax fue listado en la bolsa de Hong Kong en Diciembre de 2010. La compañía el año de su salida a bolsa tenía un 80% de sus ventas en China, pero en la actualidad la empresa está presente en más de 100 países y más del 90% de sus ventas proceden del exterior, su mercado más importante es el mercado latinoamericano que supone un 56% de sus ventas (siendo Brasil el 80% de las ventas en Latinoamérica)

Evolución de los Negocios y Fortalezas Financieras:

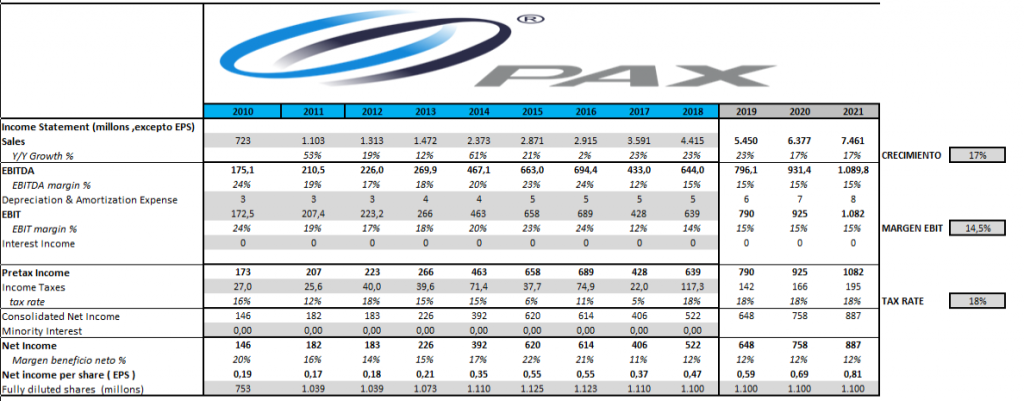

Desde su salida a bolsa la compañía ha pasado de facturar 700 millones de HKD a facturar más de 4.000 millones en 2018 y tener una previsión de ventas para 2019 que estará cerca de los 5.500 millones.

La industria global de terminales de pago ha crecido a un ritmo medio del 8%, siendo el crecimiento medio de la facturación de Pax Global desde 2010 de un 25%. La previsión de crecimiento de la industria a nivel global hasta 2021 seguirá siendo de un crecimiento del 9% estimando un crecimiento superior al 15% para Pax Global al tener una mayor presencia en mercados no desarrollados.

Pax Global tiene una cuota de mercado del 11,5% de los terminales de pago a nivel mundial y solo es superado por Ingénico con un 20% y Verifone con un 16%, alcanzando entre los tres prácticamente una cuota de mercado del 50% y beneficiándose estas tres compañías de las economías de escala en los mercados donde son líderes.

Pax Global Technology ha invertido importantes cantidades en I+D para poseer los terminales de pago más seguros y avanzados tecnológicamente para poder seguir siendo líder en los principales mercados donde opera.

La industria de terminales de pago va a seguir creciendo fuertemente al llegar cada vez a más usuarios en cada vez más países, pero además se debe a que los nuevos terminales incluyen una tecnología más segura para evitar fraudes y compatible con las nuevas tecnologías, lo que aseguro un importante mercado de reemplazo de los terminales más obsoletos por otros más avanzados.

Pax Global Technology dispone de más de 100 patentes de productos y tecnología y más de 500 certificaciones internacionales lo cual le permite obtener una importante ventaja competitiva y una barrera de entrada o foso frente a la competencia.

Pax Global creció fuertemente desde 2011 hasta 2015 tanto en ventas como en beneficios, pero desde 2016 la cifra de beneficios se ha estancado debido a unos menores márgenes causados por unos mayores gastos en I+D y seguridad. Desde mediados de 2017 hemos podido ver que el sólido crecimiento en ventas se ha visto afianzado por una leve mejora en márgenes que pensamos que en los próximos años podría incrementarse.

Dirección y Accionistas

Nie Guoming es el actual presidente y director ejecutivo de Pax Global Technology, posee más de 20 años de experiencia en la industria de pagos con tarjeta y es el presidente de la institución desde que se creó en el año 2000, desde sus inicios el Sr Guoming ha sido el responsable del desarrollo estratégico de la compañía habiendo incrementado fuertemente la facturación de la compañía desde su fundación. El Sr Guoming junto con el consejo de administración poseen cerca de 21 millones de acciones o aproximadamente el 2% de las acciones de Pax Global.

El principal accionista de referencia es el Grupo Hi Sun Technology que posee actualmente un 33,1% de sus acciones, este grupo era el propietario de Pax Global y quien realizó el spin off y la salida a bolsa de la compañía, además diversas instituciones de inversión colectiva como Templeton, Vanguard, BlackRock, Kopernik Global Investors, etc… poseen cerca de otro 30% de sus acciones.

Valoración

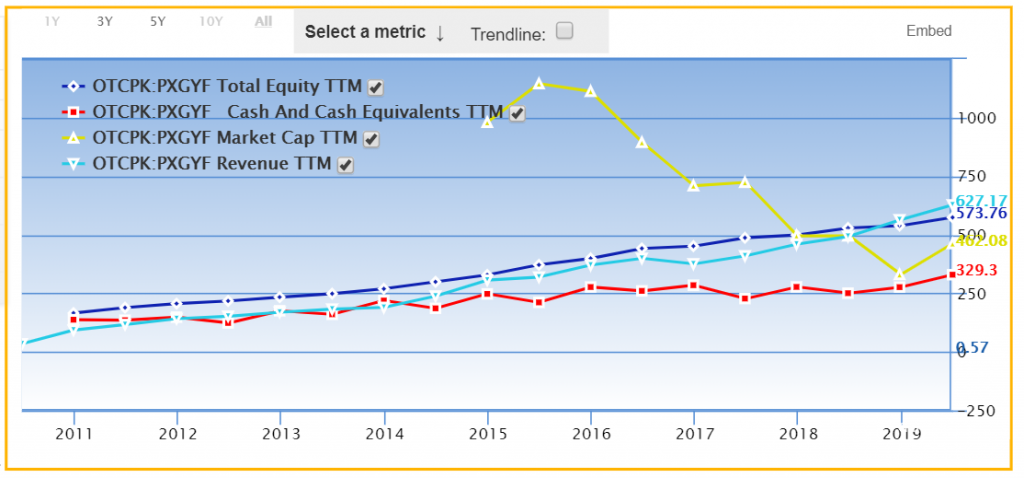

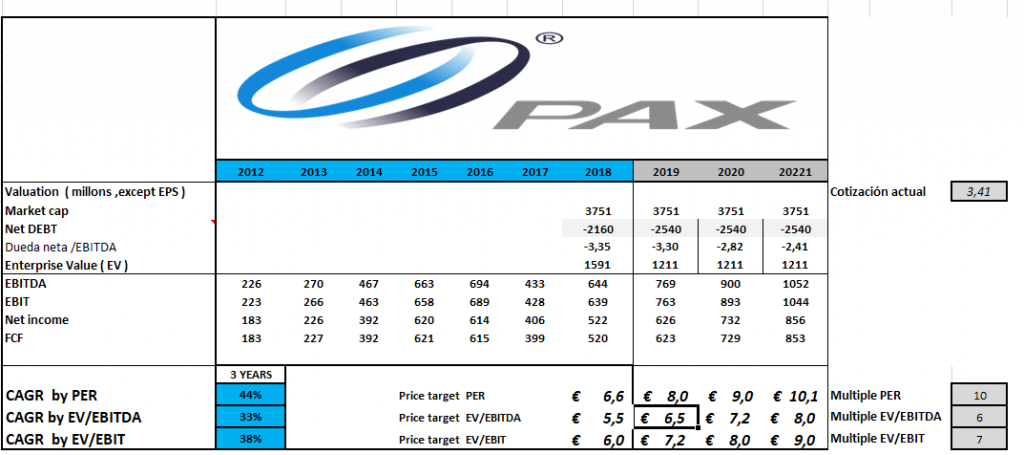

Uno de los principales aspectos que inciden en la tesis de inversión en Pax Global es su valoración, ya que Pax Global vale en bolsa unos 3700 millones HK$ (aproximadamente 460M $) y posee una caja neta superior a los 2500 millones HK$, además está generando un beneficio de 522 millones HK$ que esperamos que en 2019 supere los 620 millones de HK$, sus recursos propios siguen creciendo año tras año y superan a su capitalización bursátil, sus activos totales también crecen año tras año y suponen ya 5.775m HK$.

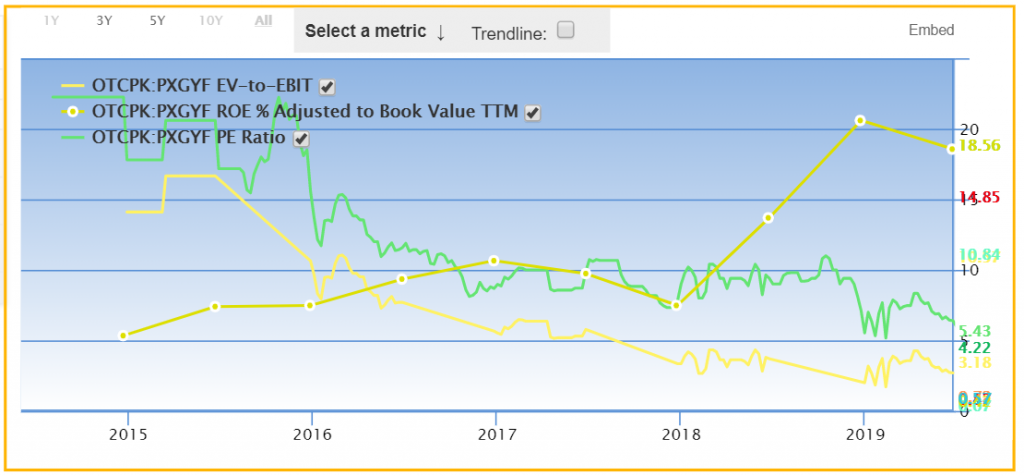

En términos de valoración las acciones cotizan a menos de 6 veces beneficios y 3 veces EV/Ebitda con una caja neta que es ya el 70% de su capitalización y a 0,85 Price/Book Value.

El desajuste que se ha producido entre el comportamiento de la acción desde 2015 y el de sus fundamentales ha sido tremendo habiendo crecido todos sus fundamentales mientras sus acciones han caído

Y ha conducido a sus acciones a cotizar a los mismos niveles a los que cotizaba en su salida a bolsa mientras que los beneficios, facturación, recursos propios y activos totales ha crecido con enorme fortaleza lo que ha conducido a la compañía a unos niveles de valoración tremendamente bajos

En base al previsible crecimiento que prevemos para la compañía, beneficios record y mantenimiento e incluso mejora de los márgenes pensamos que la acción posee un amplio margen de seguridad y le otorgamos un amplio potencial de revalorización.

Riesgos

El mercado de terminales de pago es un sector castigado ya que se piensa que las tecnologías de pago de Apple o Android les sustituirán, pero estas tecnologías necesitan de los terminales de Pax Global, Ingenico y Verifone para poder funcionar, no son competencia sino que son complementarios. Si los pagos con móviles se desarrollan lo harán usando a su vez los terminales de pago de Pax Global.

Pax Global ha invertido importantes cantidades en I+D para dotar a sus terminales de una tecnología más avanzada que permitan compatibilizar sus terminales con los de Apple Pay y Android y esto ha supuesto un importante gasto que ha reducido sus márgenes, pero ahora supondrá una mayor tasa de reemplazo en sus terminales y a un mayor coste.

Pax Global también ha invertido importantes cantidades en mejorar la seguridad de sus terminales y en implantar la tecnología del pago con Chip en sus tarjetas, lo cual ha supuesto un incremento en sus gastos que permitirá un mayor reemplazo algo que reducirá el número de estafas en el pago con tarjetas.

La permanente innovación puede traer consigo el que Pax se vea obligado nuevamente a invertir en nuevos gastos de I+D y seguridad para dotar a sus terminales de la última tecnología y luchar contra los posibles riesgos de seguridad, lo cual podría suponer nuevos gastos adicionales que reduzcan nuevamente sus márgenes, pero también supondrán un mayor reemplazo de sus terminales y mayor precio de sus terminales.

El riesgo a una posible recesión mundial podría suponer la adaptación de terminales más económicos y no con la última tecnología y seguridad lo que podría producir un descenso de precios como ha ocurrido en China.

La concentración de casi un 40% de sus ventas en Brasil hacen que una posible desaceleración en esta región pueda ser bastante significativa en Pax Global.

Perspectivas y Conclusión

Las perspectivas de la compañía y del sector son bastante favorables y se espera que se siga dando una tasa de crecimiento importante, algo que en el caso de Pax se podría dar de manera más importante al tener su mayor presencia en latinoamerica.

El crecimiento de sus cifras en el primer semestre fue sólido y se espera que termine el año con un fuerte crecimiento tanto en ventas como en beneficios que le conduzca a conseguir unos beneficios record en 2019, pensamos que hay suficientes factores favorables para que dicho crecimiento se extienda a los próximos años:

- Las inversiones realizadas en los años precedentes en I+D y seguridad pensamos que traerá consigo un mayor reemplazo de terminales.

- La adopción del sistema de pago con tarjetas chip en muchos países de manera masiva también pensamos que le favorecerá, así como el pago a través del móvil permitiendo una mayor tasa de reemplazo.

- La monetización en la India también es un factor que jugará a favor en este mercado para un mayor uso del pago con tarjetas.

Además el desajuste entre los fundamentales y el precio de la acción ha llevado a la compañía a alcanzar unos niveles máximos de caja neta y valoración que pensamos que únicamente puede llevarle a que la acción suba y le otorguemos un potencial elevado de revalorización.