¿Motivos para preocuparse por la Bolsa este año?

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

0.00

0.00Los rendimientos de los bonos de Australia y Nueva Zelanda están en mínimos históricos, Los rendimientos de la deuda alemana cayeron por debajo de cero por primera vez desde el año 2016, los rendimientos del bono de Japón a 10 años cayeron a su nivel más bajo desde 2016. Y podríamos seguir con la lista.

Los focos de incertidumbre para los mercados se mantienen vigentes y prueba de ello es que la FED no tiene pensado subir tipos de interés este año, es más, los futuros de fondos federales empiezan a creer que incluso en diciembre podríamos asistir a un recorte de los tipos. Las preocupaciones son variadas (débil actividad de la vivienda, suave gasto de consumo, pequeño aumento en las nóminas, el deterioro de las economías europeas, la desaceleración del crecimiento en China, el Brexit, la guerra comercial entre USA y el gigante asiático). El S&P500 cayó casi un 20% desde el 3 de octubre al 24 de diciembre, pero está recuperando bastante bien el terreno perdido. Pero me voy a centrar en un elemento que sí conviene conocer bien, la inversión de la curva de rendimiento de la deuda de Estados Unidos.

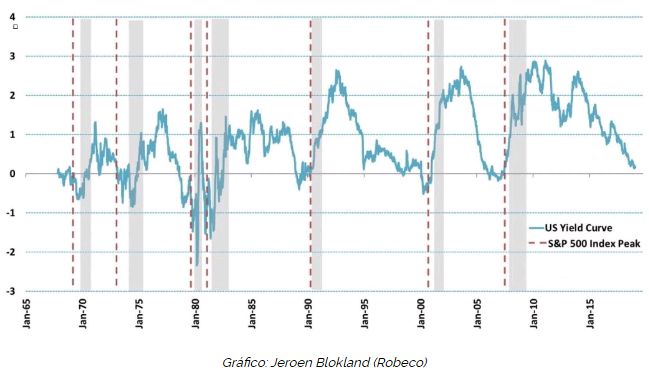

Y es que la curva se ha invertido por primera vez desde el año 2007, los bonos a corto plazo ofrecen más rentabilidad que el bono a diez años. Históricamente, una vez que la rentabilidad del bono a un año supera a la del bono a 10 años se ha producido una recesión entre nueve y veinticinco meses después. En condiciones normales, la curva de tipos tiene una pendiente positiva en la que cada bono ofrece una rentabilidad superior a medida que aumenta su fecha de vencimiento. El motivo es sencillo: existe más incertidumbre acerca de qué pasará en diez años que en un año, razón por la cual los bonos con vencimientos más largos suelen ofrecer un interés superior.

La inversión de la curva ya predijo acertadamente las últimas siete recesiones de Estados Unidos, desde diciembre del año 1969. El problema es que el tiempo que transcurre entre la inversión de la curva de rendimiento y la llegada de la recesión económica es de 1-2 años. Recordemos que una curva de rendimiento invertida no ha impedido que el índice S&P 500 suba, como bien pueden apreciarse en el gráfico. La línea azul es la curva de rendimiento y las líneas de puntos rojos son los picos del S&P 500 antes de la recesión. El gráfico muestra que los precios de las acciones siguieron subiendo después de la inversión de la curva de rendimiento (con una única excepción, que fue en el año 1973). Es más, el índice S&P 500 continuó subiendo de media durante otros 11 meses, antes de que formar un techo de mercado (subió aproximadamente un 8% de media).

Por tanto, incluso utilizando el mejor indicador que existe para predecir la llegada de una recesión, nos encontramos con dos problemas:

– Desde que el indicador avisa de la llegada de una recesión hasta que ésta se confirma oficialmente y se materializa, transcurren 1-2 años.

– El aviso del indicador no impide que la Bolsa siga subiendo los 11 meses siguientes como media. Esto significa que los inversores que hubiesen vendido con la inversión de la curva de rendimiento habrían dejado de ganar un buen dinero, por no hablar del dinero que habrían perdido aquellos que hubiesen aprovechado para ponerse cortos.

Otra idea a tener en cuenta es que una curva de rendimiento invertida no causa una recesión, es solo un indicador que avisa de lo que puede llegar, y en caso de que llegue tarda un tiempo considerable, de manera que los inversores no deberían entrar en modo pánico.

Como dato adicional, decir que la mayoría de modelos estiman una probabilidad baja de recesión económica en Estados Unidos en los próximos 12 meses, concretamente la inmensa mayoría otorgan menos de un 20% de probabilidades. En cambio para el 2021 la cosa varía un poco más y las probabilidades se incrementan sustancialmente.

Es normal que con todo este tema de la curva de rendimiento estemos asistiendo continuamente a muchos puntos de vista en los medios de comunicación especializados, en mi opinión demasiado ruido que no ayuda precisamente a los inversores. Me ha resultado curiosa una opinión de un hedge fund, Crescat Capital LLC, que el año pasado obtuvo un gran resultado (+41%) y que no gestiona una cantidad de dinero excesivo (50 millones de dólares). Este hedge fund ha definido como “la operación del siglo” comprar oro y vender acciones.

En mi opinión me parece un tanto catastrofista. Considero que únicamente un elemento podría tumbar este año a la renta variable y sería que finalmente no se sellase un acuerdo comercial USA-China y las hostilidades continuasen, incluso incrementándose. A día de hoy, este escenario no se puede descartar, pero se supone en el mes de abril volverán a reunirse.