No va a resultar fácil

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

0.00

0.00as acciones estadounidenses están disfrutando del mejor comienzo de un año en al menos una década y eso es un buen augurio si atendemos a la “pauta” de los 5 días de enero que suele históricamente “anticipar” si el año será verde o rojo. El 80% de las veces que los retornos de enero son positivos, el índice S&P 500 acaba en positivo el año (la media anual es de +13%). Pero 2018 fue una excepción.

Fuente: The Wall Street Journal

El Índice de Volatilidad de Cboe, conocido como VIX, ha caído en 8 de las últimas 10 sesiones de negociación, cayendo al nivel de 20 el miércoles frente a 36 que marcó a mediados del mes de diciembre (recordemos que por debajo de 20 suele ser favorable para la renta variable).

Ha habido cuatro mercados bajistas sin una recesión desde el año 1946. Durante estos episodios, el S&P 500 se redujo en un promedio del 21% durante un período de 8 meses. Si el episodio actual sigue ese patrón histórico, el S&P 500 podría caer aún más en los próximos meses. Mientras, los fondos del mercado monetario recibieron 165 mil millones de dólares de entrada en noviembre y diciembre. En contraste, hubo 42 mil millones de dolares de salida de los fondos de acciones a medida que los inversores agresivamente pasaron de las acciones al efectivo. Y es que los fondos de cobertura registraron una pérdida del 5,7% el año pasado (en diciembre perdieron un 1,9%), muchos gestores no solo no lograron ganar dinero sino que lo hicieron peor que el mercado en general.

Todo esto nos lleva a la moneda japonesa, el yen, como activo refugio. Hay una buena probabilidad de que el yen se fortalezca a 100 frente al dólar en los próximos meses (es decir, caídas en usd/jpy), ya que la desaceleración del crecimiento global y las tensiones comerciales entre China y Estados Unidos mantienen a los inversores al borde de los nervios. Si bien ese nivel sería tolerable, hay poco que el agotado Banco de Japón pueda hacer con respecto a la fortaleza del yen, de hecho, el BOJ tendría pocas opciones para combatir una recesión, porque después de seis años de estímulo radical, su arsenal está efectivamente vacío. Mientras, los inversores llevaron la semana pasada al yen a su nivel más fuerte en nueve meses. Decir también que el objetivo de inflación del 2% del BOJ permanecerá fuera de alcance, y será difícil incluso lograr una inflación de hasta el 1%.

Durante los nueve días hábiles desde el cierre de la Nochebuena, cuando la caída del índice S&P500 tocó fondo, subió un sólido 9%. Aún queda un largo camino por recorrer para recuperar el terreno restante desde el pico anterior del S&P500 establecido el 20 de septiembre. Para alcanzar ese techo, el índice tendría que repuntar aproximadamente un 14% con respecto al cierre del 7 de enero. En el gráfico tienen las caídas históricas del índice.

Fuente: Yahoo Finance

La siguiente tabla clasifica la velocidad del descenso desde el pico hasta el suelo, en orden ascendente. La última caída fue relativamente rápida, ya que solo tardó 65 días hábiles, desde el punto más alto hasta el mínimo: es la undécima caída más rápida entre las principales 25 desde el año 1955.

Fuente: Capital Spectator

En Europa, la media móvil de periodo 50 en el índice Stoxx 600 podría ser un foco clave en los próximos días. En las últimas sesiones de 2018, el índice alcanzó el nivel más bajo en más de dos años y terminó con una caída de más del 13%, el peor resultado anual desde la crisis financiera global. Desde entonces, ha subido alrededor del 6%. Pero el Viejo Continente no lo tendrá fácil, la producción industrial de Alemania, motor económico de la Unión Europea, cayó 4.7% a niveles de diciembre 2009. La palabra recesión se está volviendo más fuerte a medida que los datos europeos continúan debilitándose. La confianza económica de la eurozona en diciembre muestra un declive más grande de lo esperado.

Fuente: New York Times

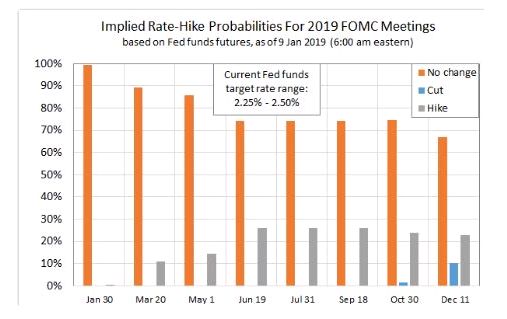

Atentos a la Reserva Federal porque cada vez la hoja de ruta que tenían en mente se vuelve más difícil de llevar a cabo. Los futuros de los fondos federales de la FED anticipan cambios. Después de cuatro subidas de tasas en 2018 y nueve desde que comenzó el ciclo actual de ajuste en 2015, la probabilidad de que no se produzcan cambios en los próximos meses, incluso en la reunión del Comité Federal de Mercado Abierto (FOMC) del 11 de diciembre, se sitúa en el 67%. De hecho, las actas de la última reunión confirman la mayor cautela de los miembros de la FED, partidarios de esperar. Por su parte, Evans señalaba que la entidad se puede permitir ser paciente.

Fuente: CME Group