La delicada situación de los mercados rusos

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

5.00La Historia debiera de servir para aprender de los errores de cara a situaciones similares en el futuro. Pero sabemos que el ser humano suele hacer caso omiso a ello, y claro, luego pasa lo que pasa.

Rusia sabe lo que es sufrir una grave crisis económica en la que se produjo una suspensión de pagos (el 17 de agosto de 1998) durante 90 días a no residentes y una depreciación muy fuerte de su divisa, el rublo ruso, el cual llegó a perder dos tercios de su valor.

Y es que todos recordamos las palabras del por entonces presidente de Rusia, Boris Yeltsin diciendo 3 días antes de la suspensión de pagos que no habría una devaluación del rublo, que lo afirmaba rotundamente. Una prueba más de que hay que creerse de la clase política lo justo, máxime en momentos críticos.

Les cuento todo ésto porque ahora Rusia vive otra situación delicada, entre otras razones agravada por las sanciones económicas de Trump. El rublo cae un 16% frente al billete verde en lo que va de año y el bono a un año sube por encima del 7%. Estas sanciones tienen como punto de origen la intromisión rusa en las elecciones presidenciales norteamericanas de 2016.

Es importante resaltar que en la crisis rusa de 1998, la luz al final del túnel vino de la mano del petróleo, la gran baza del país, ya que es un fuerte exportador de crudo. En aquella ocasión, fue la posterior subida del precio del barril de oro negro lo que recondujo la difícil situación.

Pero hoy en día hay otras cuestiones que hacen temer que esta vez no sea tan sencillo salir del agujero negro:

El Senado de Estados Unidos se plantea incrementar las sanciones a Rusia.

La subida de la inflación.

El incremento del IVA.

La tendencia bajista del rublo, que podría llegar incluso a perder más del 50% de su valor si finalmente Trump impone nuevas sanciones al país.

El Banco Central de Rusia decidió hace unos meses mover ficha. Por un lado, aumentando sus reservas de oro. Por otro lado, vendiendo los bonos del Tesoro estadounidense que tenía en su balance. Pero todavía podría hacer otra más: subir los tipos de interés en unos meses para respaldar a su moneda. El tema es que el impacto y las repercusiones en el rublo por las últimas sanciones estadounidenses obligó a la entidad a detener el relajamiento de su política monetaria, manteniendo la tasa en el 7,25%. Y además, la inflación podría superar el 4% como consecuencia de la subida del IVA. Razones suficientes para que el Banco mueva ficha.

La próxima cita será el 14 de septiembre, pero seguramente no suba los tipos de interés en lo que resta de ejercicio y la bajada de las tasas tendrán que esperar al 2019.

En el gráfico pueden ver la evolución del dólar frente al rublo. Es claramente alcista, lo que refleja la enorme debilidad de la moneda rusa. Es más, miren el doble suelo que se formó, un patrón de cambio de tendencia, en este caso de bajista a alcista.

Respecto a la Bolsa de Rusia, decir dos cuestiones:

El nombre de una de las mayores bolsas de valores de Rusia y Europa Oriental cambió y desde el 27 de noviembre de 2017 pasó a llamarse MOEX Russia Index en lugar de MICEX.

El otro índice ruso, el Russian Trading System (RTS), conserva su nombre. Aunque tiene las mismas bases de cálculo que el índice de la Bolsa de Moscú, se calcula en rublos rusos, mientras que el índice RTS se fija en dólares estadounidenses.

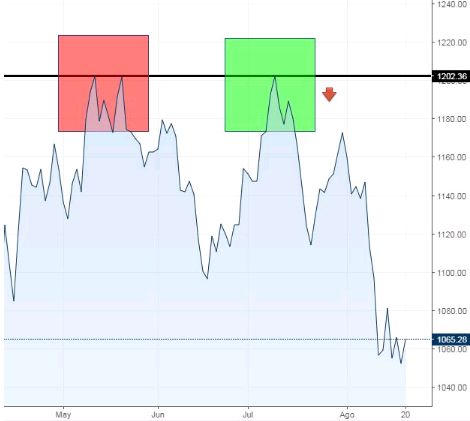

En el siguiente gráfico pueden ver la Bolsa rusa (RTS) cómo está sufriendo y con su doble techo, patrón de cambio de tendencia.

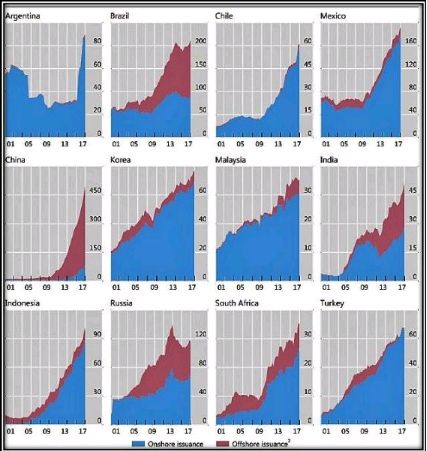

Por cierto, y ya que he hablado antes del dólar, les dejo un gráfico muy clarificador donde pueden ver la deuda en dólares de los países emergentes. Se entiende claramente por qué un dólar fuerte con las subidas de tipos de interés de la FED afecta mucho y en negativo a dichas economías, ya que un billete verde apreciándose incrementa la cuantía de las deudas.