La esencia real de la recesión económica

por Ismael de la Cruz •Hace 8 años

•Hace 8 años

5.00

5.00Recesión económica, dícese de aquél vocablo que nadie quiere escuchar pero que tampoco nadie quiere ver los signos que alertan de su inminente llegada. Una definición propia que podría definir en líneas generales todo lo que conlleva este concepto.

Si queremos ser un poco más dogmáticos y atender a la más pura ortodoxia, se podría decir que una recesión económica se produce cuando aparece una caída de la actividad económica durante un periodo de tiempo determinado, concretamente dos trimestres seguidos. Así pues, cuando el Producto Interior Bruto cae dos trimestres consecutivos nos encontramos ante este fenómeno. Si la recesión es fuerte y duradera se la conoce como depresión económica.

Le podemos atribuir una serie de tributos a modo de peculiaridades, tales como:

Reducción de la actividad económica.

Caída del consumo.

Caída de la inversión.

Caída de la producción de bienes y servicios.

Incremento del desempleo.

Antes de entrar en el meollo del asunto, vamos a repasar rápidamente tres conceptos que utilizaré más adelante:

– Inflación: subida continuada de los precios de los bienes y servicios que consumimos. Una inflación elevada es una lacra para cualquier economía, ya que supone un encarecimiento general del coste de la vida. El continuo encarecimiento de las materias primas y sobre todo del petróleo son las principales causas de que los niveles de inflación puedan ser elevados.

– Deflación: bajada de los precios de los bienes y servicios que se prolonga durante varios períodos (al menos dos trimestres). Por lo tanto, se excluyen las caídas de precios en sectores concretos o que se produzcan de forma puntual. Se produce cuando la oferta de bienes y servicios es superior a la demanda. El sector empresarial se ve obligado a reducir los precios para poder vender la producción y no verse obligado a acumular stocks.

– Estanflación: nulo crecimiento económico y creciente inflación. Esta situación fue muy común en México en la década de los 80 y en USA durante el shock petrolero de los años 70. Se suele asociar con el petróleo (la última vez en el 2008 cuando el crudo alcanzó los 144 dólares por barril). Tengan en cuenta que cada subida de 10 dólares en el precio del crudo genera 0,2 puntos de inflación durante el primer año y 0,1 puntos durante el segundo año. El encarecimiento del petróleo provoca primero inflación ya que incide directamente sobre la factura energética, pero a largo plazo se puede originar deflación.

Pues bien, una vez aclarados los tres conceptos, podemos continuar. Respecto al tema de la inflación, decir que tiende a descender, más que nada porque si el consumo cae es lo normal que debiéramos de esperar. Incluso a veces se produce deflación y si durante la recesión se produce una alta inflación tendremos estanflación.

¿Se puede prever? No es fácil, pero hay una serie de signos inequívocos que al menos nos pueden alertar del riesgo potencial o inherente.

A) El periodo previo a una recesión tiende a ser de bonanza económica.

B) El aumento de los precios.

C) Subidas interesantes en las Bolsas.

D) incremento del precio de las viviendas.

E) Como consecuencia de todo ello se observa un incremento del endeudamiento de los hogares.

Y ahora viene la pregunta que todos ustedes estarán haciéndose… ¿pero Estados Unidos va camino de entrar en recesión? Digo Estados Unidos porque es el tema en boca últimamente. Pues en mi opinión no, al menos próximamente, dentro de unos añitos habrá que volver a evaluar toda la situación de nuevo.

Es cierto que preocupa el aplanamiento de la curva de rendimientos (una menor diferencia en los rendimientos entre los bonos del gobierno de vencimiento más largo y los de corto plazo, su curva invertida se refiere a que los rendimientos a más largo plazo están por debajo de los que tienen vencimientos más cortos), pero es que mientras haya crecimiento económico no pasa nada.

Además, la presión inflacionista no tiene el suficiente calado ni intensidad (el IPC subió 0,2% el mes pasado, por debajo del 0,3% esperado, la inflación subyacente, que generalmente se considera una medida más fiable de la presión sobre los precios, subió 0,1% en abril, por debajo del pronóstico del 0,2%). Por tanto, En USA tenemos todavía crecimiento económico y no se advierte una presión inflacionista importante.

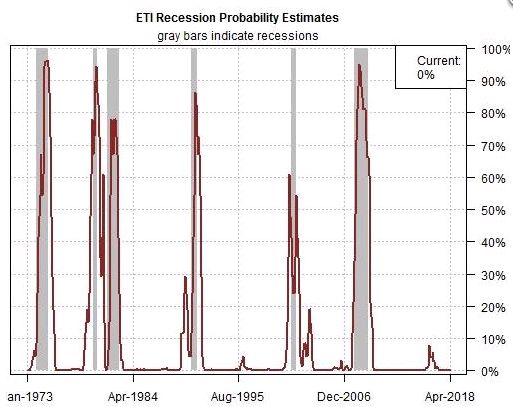

James picerno (Capital Spectator)

En el primer gráfico pueden ver las probabilidades existentes a día de hoy de que se produzca una recesión económica en Estados Unidos, son casi nulas.

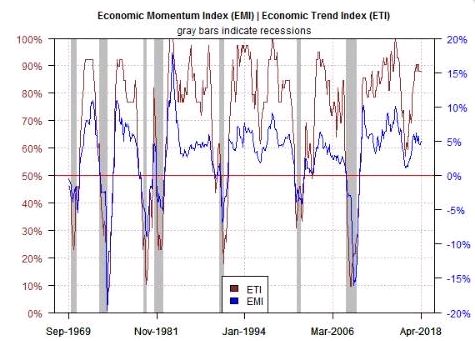

James picerno (Capital Spectator)

En el segundo gráfico se puede ver que los índices de tendencia económica y de momentum económico (ETI y EMI, respectivamente) permanecen muy por encima de sus respectivas zonas de peligro (50% en el ETI y 0% en el EMI). Cuando estos índices caen por debajo de estos niveles es cuando aparecen los primeros signos de riesgo potencial de recesión inminente. De momento, no es el caso.