Desmitificando el efecto Enero

por Masquetrading •Hace 8 años

•Hace 8 años

5.00

5.00Se entiende por "efecto enero" la existencia de rentabilidades anormales positivas en el primer mes del año comparado con los restantes, asociadas a un elevado volumen en los últimos días de diciembre y en las primeras semanas de enero.

¿Qué nos dice la literatura?

Este acontecimiento fue objeto de muchos estudios que concluyeron que, desde 1940, ese fenómeno se verifica con alguna consistencia. Además, han comprobado que cuando la bolsa estadounidense presenta valorizaciones en el mes de enero, en el 90% de las veces, las valoraciones se mantienen al final del año. Escuchándose muchas veces: So goes January, so goes the year.

Tal movimiento se asoció a determinados comportamientos de los inversores. Son ejemplo: la toma de ganancias de los traders, con el objetivo de obtener mayores rendimientos, el windows dressing, estrategia usada por los gestores de fondos al final del año para maquillar las prestaciones a presentar a los clientes, la propensión por la demanda de empresas con mayor riesgo a principios de año y, sobre todo, el efecto fiscal. Al final del año, los inversores tienden a vender y asumir las pérdidas de los títulos con rentabilidades negativas, con el objetivo de disminuir las ganancias (pagar menos impuestos), volviendo a comprar los mismos títulos en enero.

En este tema es importante separar lo que nos dice la literatura y lo que nos muestran los resultados de los últimos tiempos.

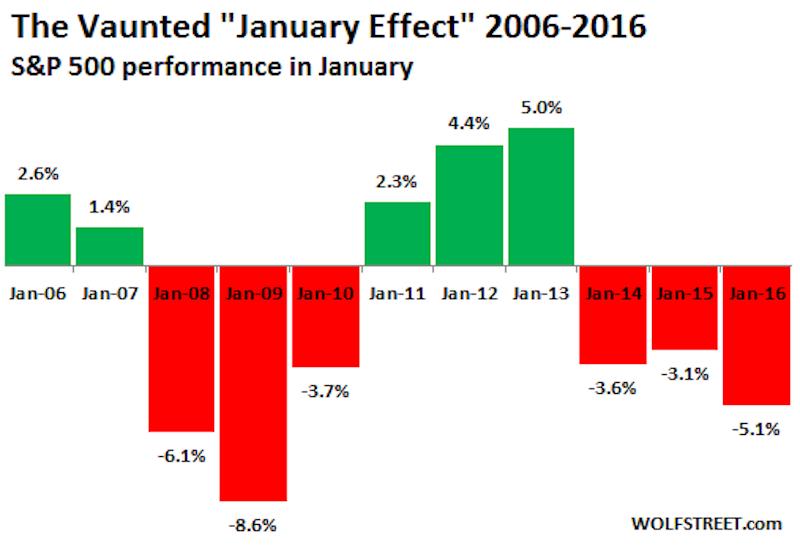

¿Y qué nos muestran los resultados en los últimos años?

Como podemos concluir del gráfico, desde 2006, rendimientos positivos sólo se produjeron la mitad de las veces, considerando que en JAN'17 el S&P500 valoró el 1,8%.

En suma: adagios, resultados de estudios (muchas veces antiguos) y lo que se va oyendo decir en la calle, en la práctica, no se verifican de forma consistente.

Lo importante es hacer una pequeña reflexión a lo que podría suceder a principios de año debido al impacto de la nueva reforma fiscal. En los EE.UU. y en el plano empresarial, existe una fuerte razón para aplazar la toma de decisiones para 2018, la disminución de la tasa de impuesto del 35 al 21%. Así, nuevos negocios, contratos y ventas, que impliquen el asumir de ganancias, preferentemente se aplazan para 2018. Tal aplazamiento puede resultar en el ahorro de miles de dólares.

Abel Trindade