Análisis sectorial: ganadores y perdedores

por ASPAIN 11 Family Offices •Hace 8 años

•Hace 8 años

5.00

5.00El año 2017 encara su recta final, y aunque los meses restantes siempre son relevantes para la economía ya que dictan el posible rumbo y comienzo del año próximo, podemos comenzar a hacer balance sobre cómo se han comportado los mercados a nivel global.

Realizar un breve análisis sectorial comparando cómo han ido evolucionando de forma relativa, resulta interesante para identificar ganadores y perdedores en este año marcado por alteraciones de origen externo que han complicado en cierta medida el avance de los mercados. Pero está claro que no se puede negar el buen estado de forma que vive la economía en estos momentos, centrándonos específicamente en el mundo bursátil como tal, alejado de focos políticos que de forma indirecta penalizan más que benefician a los mercados.

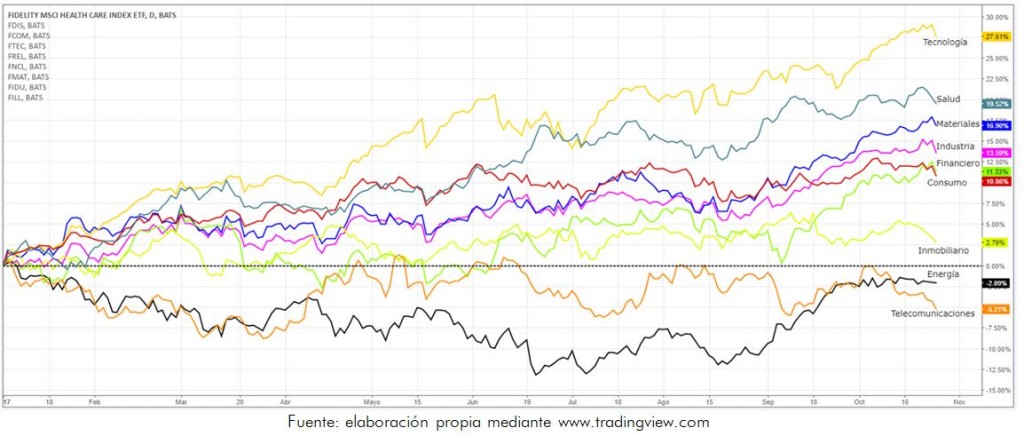

El siguiente gráfico muestra la evolución de los sectores que consideramos más representativos y globales, establecidos en base 100 desde comienzo de año:

Si analizamos la rentabilidad YTD de cada sector, podemos establecer un ranking donde solo dos sectores se encuentran en negativo:

TECNOLOGÍA

El principal vencedor de este año está siendo sin duda alguna el sector tecnológico. No cabe duda de que actualmente la tecnología mueve nuestro mundo, y las constantes innovaciones de aplicación directa a todos los campos imaginables, desde el consumo de hogar hasta la alta y sofisticada industria, hacen que la bonanza de este sector parezca no tener fin. La tecnología de la información es dueña de un futuro del que no somos capaces de poner techo. El Internet de las Cosas está provocando un cambio de hábitos en la sociedad, y consecuentemente en las empresas y su eficiencia a la hora de producir. Más concretamente, una tendencia global que se viene dando dentro de este sector es el auge de empresas relacionadas con el sector de videojuegos o software de aplicación. Cabe destacar el recorrido de compañías como Nvidia, Activision Blizzard, Take-Two Interactive Software, Electronic Arts o Adobe.

SALUD

Analizando el gráfico, se observa que el sector de salud comenzó el año muy plano, derivado de la inestabilidad que se generó tras las intenciones de Donald Trump. Una de las medidas más sonadas que pretendía llevar a cabo el presidente norteamericano nada más tomar posesión del cargo, era la sustitución del “Obamacare” por su propia reforma sanitaria. Sin embargo, a medida que pasaban los meses, Trump no logró contar con el apoyo necesario para llevarla a cabo y todo se quedó en stand by. Dentro de este sector, el ámbito relacionado con la biotecnología ha sido el que más ha aportado, destacando empresas como Alnylam o Vertex, y las convencionales Abbott, Cigna o AbbVie.

MATERIALES

En estos últimos años, el sector de materiales básicos se ha visto lastrado por las continuas caídas del precio de las materias primas. Sin embargo desde 2015, el sector parece haberse visto revitalizado por la mejora del entorno económico y las perspectivas de crecimiento al alza. Como ya comentamos a inicios de año, los precios relativamente baratos y los productos con precios al alza, configuraban al sector de materiales básicos como una oportunidad estable. En vista a su evolución, así ha sido, sin sufrir relevantes contratiempos ni pronunciados altibajos. En el mercado español, podríamos señalar empresas como ACS o ArcelorMittal logrando rentabilidades en torno al 20%, evolucionando prácticamente en consonancia con el índice de referencia.

INDUSTRIA

Este sector en ocasiones se considera un indicador base en segundo plano que refleja la tendencia de crecimiento de la economía global. La evolución en 2017 está siendo bastante estable, donde cabe destacar el sector aeroespacial y de defensa, debido en parte a las tensiones geopolíticas que mantienen en vilo a los países. Además, el incremento y repunte de la construcción apoya la inercia de este sector, apoyándose en la industrialización de la producción agraria. Así, las empresas relevantes que más destacan este año consiguiendo rentabilidades en torno al 50% son Boeing, CNH Industrial o DR.Horton.

FINANCIERO

El sector financiero siempre se encuentra en las portadas, y tras un comienzo de año sin grandes movimientos donde se ponía en entredicho la solvencia de algunas entidades financieras, ha conseguido adoptar una senda alcista desde los últimos tres meses fortalecido recientemente por las últimas publicaciones de resultados empresariales de la banca. Una tendencia de este año ha sido la proliferación de las fintech, y es que como hemos mencionado anteriormente, las firmas financieras se encuentran en continuo desarrollo hacia un modelo más informatizado de cara al cliente, donde muchas nuevas compañías basan su modelo de negocio en la reducción de costes al operar exclusivamente por internet. También hay que señalar que el hecho de que la economía goce de un bienestar renovado tras la pasada crisis económica, ha hecho que vuelva a surgir con fuerza el sector crediticio, con compañías basando su negocio en el otorgamiento de líneas rápidas y flexibles de crédito.

CONSUMO

Cuando hablamos de la mejoría de la economía con efecto en la sociedad, el primer reflejo siempre es el nivel de consumo, tanto en bienes cíclicos como no cíclicos. Desde finales del primer trimestre, el índice se ha mantenido al alza, y dentro de los agentes que componen este índice debemos destacar el repunte del sector automovilístico, mostrándose flexible adaptándose a las exigencias de un público renovado en busca de innovaciones y abriendo la puerta al movimiento sostenible. Es por ello, que dentro de este sector consiguen una gran rentabilidad YTD empresas como Ferrari, Lear Corporation, Delphi Automotive, y dentro del sector de bienes de consumo, Estee Lauder, Sony o el gigante Unilever.

INMOBILIARIO

Uno de los sectores más perjudicado por la pasada crisis económica, ha comenzado a resurgir desde hace un par de años, pero ahora se percibe como controlado por lupa. Donde antes los precios avanzaban a ritmos descontrolados, ahora el mercado inmobiliario se mueve con cautela, y las compras de vivienda incrementan paulatinamente. Es por todo ello que la evolución durante 2017 tan solo alcanza una rentabilidad del 2,79%.

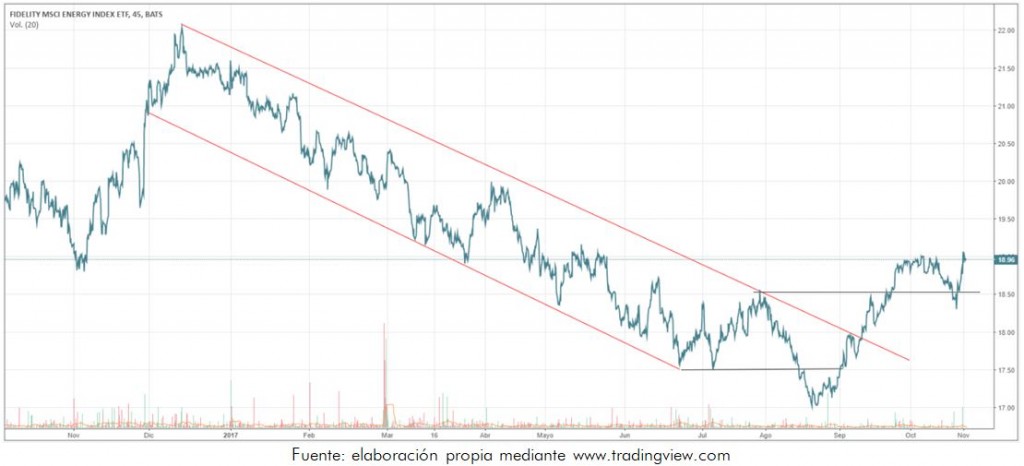

ENERGÍA

Uno de los sectores más perjudicados este año ha sido el energético, lastrado por la caída continua de materias primas como el Gas Natural y el Petróleo durante la primera mitad del año. Pero analizando el índice que refleja este sector “Fidelity MSCI Energy Index”, se observa una reversión de tendencia desde principios de Septiembre, por lo que podemos pensar en una recuperación de cara a 2018.

TELECOMUNICACIONES

El sector más rezagado este año es el de las telecomunicaciones. Dejándose un 5.21% abajo en 2017, contrasta con el sector tecnológico en dos campos bastante interrelacionados. Y es que este acontecimiento podría darse por el incremento de ámbitos ocupados por las empresas tecnológicas. Por ejemplo, el sector de las telecomunicaciones siempre se ha caracterizado por su hermetismo de precios y tarifas en el sector de la telefonía. Actualmente cada vez son más las empresas que ofrecen esos mismos servicios a través de internet reduciendo los costes, y en el sector de la televisión, la demanda se va desplazando hacia un modelo más independiente optando por compañías y servicios que ofrezcan televisión a la carta desde cualquier tipo de dispositivo. Analizando el “Fidelity MSCI Telecommunication Services Index”, la figura no da pie a pensar en la recuperación a corto plazo de este sector.