¿Invertir en el SNB?

por Ismael de la Cruz •Hace 8 años

•Hace 8 años

5.00

5.00Seguramente muchas personas se sorprendan y no sabían que el Banco Nacional de Suiza (SNB) cotiza en Bolsa como si se tratase realmente de una compañía como cualquier otra. Vamos a ver un poquito de esto y por qué se considera una inversión “segura”.

La inversión en el SNB

El Banco de Suiza se creó como sociedad anónima en el año 1907 y sus títulos (acciones) cotizan en la Bolsa de Zurich. Su misión consiste en definir la política monetaria del país, así como llevar a cabo la emisión del papel moneda en francos suizos. Entre otras cosas, se distingue del resto de bancos centrales por ser una empresa privada (prácticamente el 48% de los accionistas son privados).

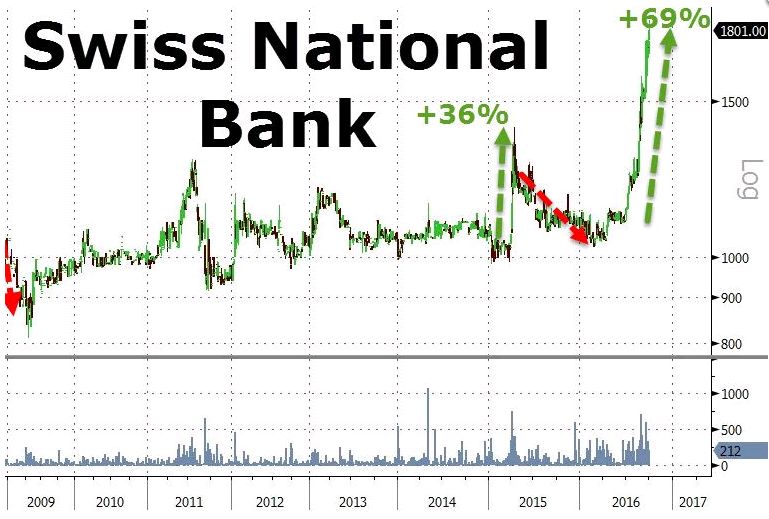

Realmente los números que ha arrojado recientemente el invertir en el SNB son espectaculares. Fíjense que en lo que llevamos de ejercicio acumula una revalorización del 80%. Una subida que se estima que se puede deber a que los inversores estarían especulando con el hecho de que el SNB pudiera recomprar los títulos a los inversores privados, algo que dicho sea de paso, no es novedoso, ya sucedió en una ocasión.

Fuente del gráfico: Zerohedge

¿Pero realmente es una inversión que merezca la pena o no? Hombre, si hablamos de seguridad sí, no hay duda alguna en ello. Tengan en cuenta que invertir en el SNB sería algo “parecido” a invertir en bonos del Estado, con el añadido de que el Banco de Suiza no puede quebrar, de ahí que Financial Times lo describiese en su momento como invertir en un bono perpetuo con un cupón fijo y con una seguridad mayor que apostar por la deuda de Suiza con calificación máxima AAA. Es más, como bien señalan los diarios helvéticos especializados, cotizando las acciones a 3.000 francos significa que la rentabilidad por dividendo sería del 0,50%, mayor que la propia deuda del país que en el corto plazo es negativa y que a 10 años apenas ofrece un 0,14-0,15%.

En cuanto a los dividendos que ofrece el SNB, decir que son calculados por el valor del capital ingresado en 1907 (25 millones de francos que ha permanecido fija desde entonces) y se limita a un 6% de la base del capital de la entidad. De esta manera, los dividendos siempre han sido de 1,5 millones de francos al año que, divididos entre las 100.000 acciones existentes, salen 15 francos por acción. y como no podía ser de otra manera, la entidad no ha dejado de asistir ningún año a la cita con el dividendo desde su creación, salvo en una ocasión, en el 2013.

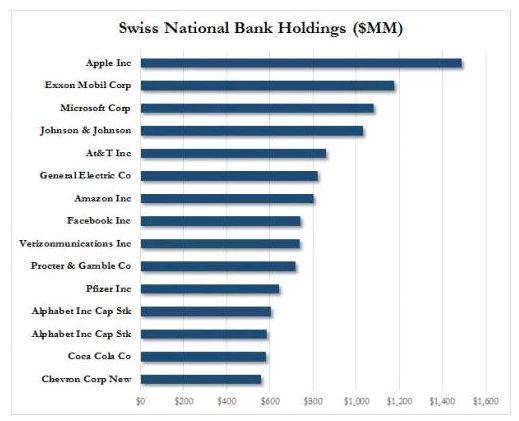

¿Y en qué suele invertir? Pues en el siguiente gráfico pueden ver algunas de las inversiones del SNB el pasado año

Pero no crean que el Banco Nacional de Suiza es el único que cotiza, existen varios países donde sus bancos centrales tienen accionistas privados, como es el caso de Japón, Sudáfrica, Bélgica o Grecia.

El franco suizo

Ya les expliqué en su momento el tema de la intervención del Banco de Suiza para evitar el riesgo de la deflación ante una moneda tan fuerte que recibía gran cantidad de flujo de capital proveniente de muchos países. Y es que se estaba produciendo una huida de depósitos de la zona euro, de capital de varios países hacia lugares en principio más estables, siendo el principal destino Suiza. Pero el Banco Central de Suiza no quería una entrada masiva de dinero, ya que ello llevaría a fortalecer al franco suizo, perjudicando a las exportaciones del país helvético.

En el mes de agosto de 2011, el Euro/Franco estuvo a punto de llegar a la paridad (se colocó en 1,0064). Este hecho hizo reaccionar al Banco de Suiza en el mes de septiembre del mismo año, adoptando una política de compra agresiva de euros. Fue este motivo el que en el mes de septiembre hizo reaccionar al Banco, el cual adoptó una política de compra masiva de euros con la finalidad de evitar a cualquier precio que se perdiera dicha referencia.

Así las cosas, euro/franco (eur/chf) estuvo siempre respetando a la perfección el suelo de 1,20, hasta que el Banco Central de Suiza rompió el suelo mínimo de cambio con el euro en 1,20 en enero del 2015 al mismo tiempo que apreciaba al franco, colocaba el interés de los depósitos en el -0,75%.

Esta decisión perjudicó enormemente a los titulares de hipotecas multidivisa en francos suizos, sobre todo los que entraron con el boom de este producto allá por los años 2006 y 2007 debido a los bajos tipos de interés que se pagaban por la solidez y la fortaleza de la divisa comunitaria frente a otras divisas, sobre todo el yen japonés y el franco suizo.

Por ejemplo, aquellas personas que compraron una casa y denominaron su hipoteca en francos suizos se ven obligados a pagar más dinero al banco, su cuota mensual se encarece.

Pero las cosas están cambiando, tras un periodo de enorme lateralidad en eur/chf que duró desde septiembre del 2015 a julio del 2017, dicho rango lateral se está rompiendo aprovechando la fortaleza del euro por la sencilla razón de que el final del programa QE del BCE está próximo a su fin y esto es una buena noticia para la divisa comunitaria y para los titulares de hipoteca multidivisas denominada en francos suizos.