Préstamos hipotecarios responsables

por José Luis Martínez Campuzano (AEB) •Hace 8 años

•Hace 8 años

Página personal

0.00

0.00La legislación en materia de protección al cliente exige al banco ser responsable en la concesión de préstamos, analizando la capacidad de cumplimiento de las obligaciones contratadas. Naturalmente, es necesario que el proceso de información de la entidad bancaria y del cliente se haga de forma transparente para que se cumpla el principio de responsabilidad que deben tener ambas partes.

La fuerte recuperación que observamos en estos momentos en el mercado residencial ha vuelto a abrir el debate sobre su sostenibilidad. Es verdad que parte de las compraventas de viviendas no han necesitado financiación hipotecaria, lo que puede reflejar tanto una demanda embalsamada, como la mejor posición financiera de muchas familias. Con todo, aunque el saldo de crédito hipotecario sigue bajando a ritmos del 4 % anual es cierto que el nuevo crédito crece ya a un ritmo de dos dígitos.

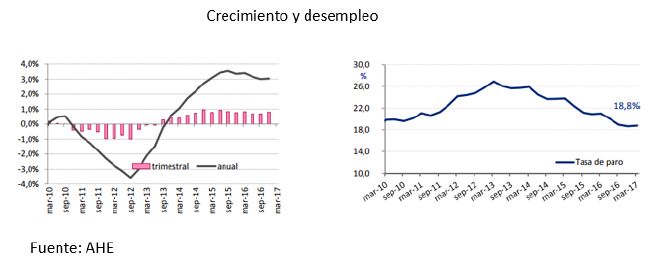

¿Qué hay detrás del fuerte aumento de las compraventas de viviendas? Partiendo de la hipótesis sobre la demanda embalsamada a la que me refería antes, sin duda es la mejora económica y su reflejo en la creación de empleo lo que puede explicar en mayor medida el dinamismo residencial. El fuerte crecimiento en la concesión de las nuevas hipotecas debería también considerar las inmejorables condiciones actuales de financiación que ofrecen los bancos españoles.

Según los últimos datos disponibles proporcionados por el Banco de España, la riqueza neta de las familias españolas aumenta a ritmos anuales del 6,9 %. Supera en estos momentos el 119,4 % del PIB. Por lo que respecta a la riqueza inmobiliaria, representa en estos momentos el 420 % del PIB. Son cifras significativas que muestran la mejor posición financiera de las familias frente a lo que vimos antes de la crisis.

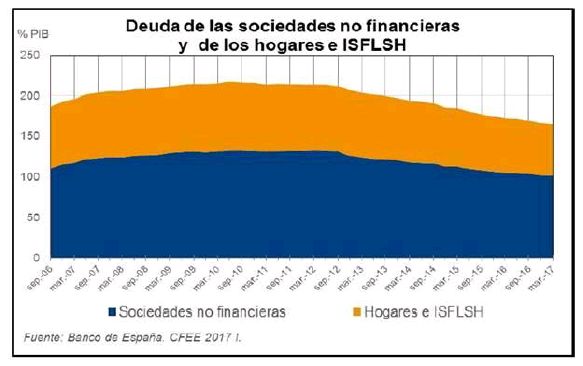

Las familias españolas han realizado en los últimos años un importante ajuste en su nivel de deuda, alcanzando en estos momentos el 63,4 % del PIB tras un descenso superior al 30 %. Son cifras de deuda cercanas a la media europea, lo que contrasta con la cultura española de la vivienda en propiedad. Como podemos ver en el siguiente cuadro, el nivel de deuda de las familias es inferior al existente en 2006.

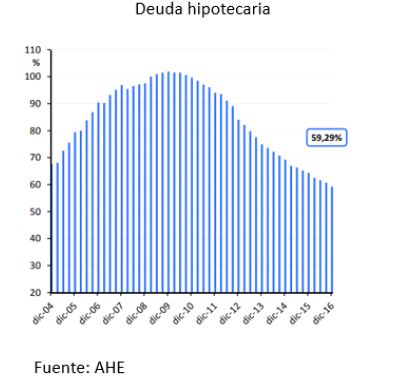

Otra forma de verlo es a través del fuerte ajuste observado en la deuda hipotecaria. En términos de PIB cae hasta niveles no vistos desde antes de 2004.

No nos corresponde valorar el nivel actual y las perspectivas para la evolución futura del precio de la vivienda. Pero sí podemos entrar en detalle sobre la responsabilidad que tienen los bancos en la concesión de los préstamos hipotecarios. Con este fin podemos considerar de nuevo la información que proporciona el Banco de España.

En primer lugar el indicador de esfuerzo teórico anual (ingresos de las familias destinados al pago) que es en estos momentos el 33,8 %, a la baja en los últimos años. Y muy por debajo de los niveles observados durante la crisis.

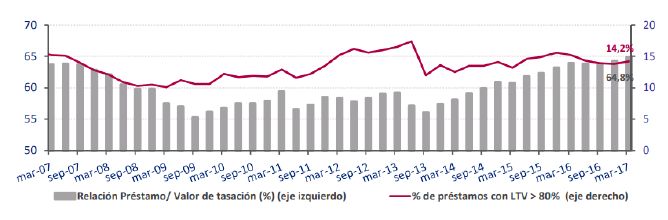

El otro indicador relevante es el porcentaje del precio de la vivienda financiado con el préstamo hipotecario (RPV) que ahora se sitúa en un 64,8 %. Apenas un 14,2 % de los préstamos hipotecarios financian viviendas por encima del 80 % de su precio.

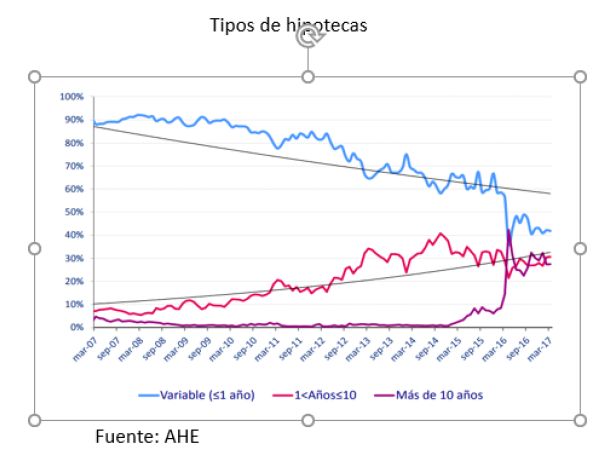

No puedo finalizar un análisis sobre la evolución del mercado hipotecario actual sin mencionar el creciente equilibrio entre las hipotecas a tipo de interés fijo y el variable. Naturalmente, es el cliente el que finalmente elige. Y los bancos le ofrecen todas las opciones existentes, bajo las mejores condiciones de financiación. Las hipotecas a tipo de interés fijo son las predominantes en Europa.