Inflación real y financiera

por José Luis Martínez Campuzano (AEB) •Hace 9 años

•Hace 9 años

Página personal

0.00

0.00¿Se mantiene el argumento de los problemas de transmisión de la política monetaria en Europa? Es cierto que los bancos mantienen como un reto compatibilizar el ajuste del balance con proporcionar nueva financiación a la economía. Y en este último caso con éxito, considerando la evolución del nuevo crédito.

Pero también se observa la aceleración en la financiación mayorista.

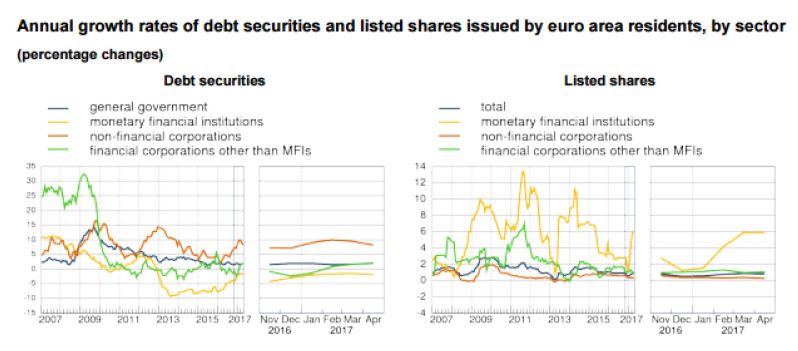

El BCE publicó ayer las estadísticas de emisiones en Euros durante el mes de abril… De entrada, datos moderados.

• El saldo vivo de deuda aumenta un 1,3 % anual, la misma tasa del mes anterior

• El saldo vivo de papel cotizado en mercados organizados crece un 0,8 %, también la misma tasa del mes anterior

El saldo vivo de papel de corto plazo modera su crecimiento hasta un aumento del 0,2 % desde el 1,1 % antes; el saldo vivo de papel a largo plazo acelera su crecimiento ligeramente, hasta un 1,4 % de aumento desde el 1,3 % antes.

La renta fija a largo plazo crece un 2,8 % (2,9 % antes) y la renta variable cae un 4,2 % (-4,8 %).

Si valoramos las cifras anteriores en términos de emisores, aumento del 8,2 % en el saldo vivo de deuda por empresas, caída del 2 % en el saldo de papel para las entidades financieras y subida del 2,0 % en el saldo vivo de deuda pública.

Los préstamos de las entidades de crédito europeas a las familias ha crecido en abril un 2,4 %, también sin cambios en cifra anual. En el caso de los préstamos a empresas, se acelera su tasa de crecimiento hasta un 2,4 % frente al 2,3 % previa.

¿Les parecen cifras demasiado moderadas? Deben considerar que el crecimiento de la economía europea previsto por el BCE es del 1,9 % este año, moderándose hasta niveles de 1,8 % y 1,7 % en los dos próximos ejercicios.

Son cifras incluso superiores al crecimiento real potencial estimado en el área. Si consideramos, además, que buena parte de las compras de vivienda por las familias e inversión por las empresas se financia con ahorros la sensación que queda es que los números anteriores muestran ya una recuperación de la financiación en línea con el objetivo implícito de la autoridad monetaria cuando implementó las medidas monetarias extremas. Ampliarlas e incluso mantenerlas en el tiempo de forma indefinida no sólo puede ser ineficiente como también es un caldo propicio para nuevos riesgos a la estabilidad financiera. Empezando por las expectativas de inflación…financiera.