5.00

5.00Repsol

Cuanto más baja el petróleo, mayor es la correlación directa entre el petróleo y las acciones petroleras, y mayor el interés de los especuladores.

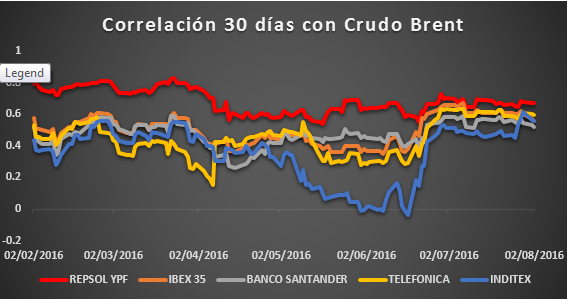

Correlación Brent con el Mercado últimos 6 meses

En este momento Repsol tiene una correlación de 0.67 con el Brent cuando a mediados de mayo estaba en 0.55. Al bajar el petróleo (desde comienzos de Junio cede $12/brl), mayor será la correlación entre ambos activos, y más importante será el petróleo como barómetro general de mercado.

Datos: Reuters Datastream

Resumen Resultados Semestre 1 2016

Repsol obtiene un 12% de sus ingresos del sector “Upstream”, área de exploración y producción. Después de la compra el año pasado de Talisman, una petrolera Canadiense, Repsol ahora produce 700 mil barriles diarios, 60% más que en años anteriores. Su situación de deuda ha empeorado al tener que financiar esta compra y la deuda global de Repsol suma casi 12 mil millones de Euros.

Los resultados de la semana pasada indicaron que en el primer semestre, tras la subida del petróleo, y con un mayor volumen de producción, Repsol obtuvo mejores resultados que en el mismo periodo en el 2015 (pésimo año para todas las petroleras). Sin embargo, el punto muerto en el precio del petróleo para Repsol es $65 por barril producido este año, con la idea de reducirlo a $60 para el periodo 2018 a 2020. Con el petróleo a $40 claramente las cuentas no suman.

El sector “downstream”, refinamiento, y comercialización de productos petrolíferos, genera el 88% de ingresos, con un importante énfasis en el mercado local. Este primer semestre sus ingresos en esta área fueron levemente peores que el año pasado. Con mejoras en márgenes, reducción de costes y labores de mantenimiento cumplidas, esta área de negocio necesita mejorar de cara al futuro para compensar el empeoramiento en el precio del barril.

La importancia del flujo de caja para respaldar dividendos

Lo atractivo de una petrolera son sus dividendos. Desde finales de 2014 las grandes petroleras han bajado costes, vendido activos y suprimido deuda. Factores importantes para medir la sostenibilidad del dividendo es el flujo de caja operacional y los gastos operativos (gastos de explotación e inversión). Si el mercado percibe que el dividendo corre peligro, la acción sufre.

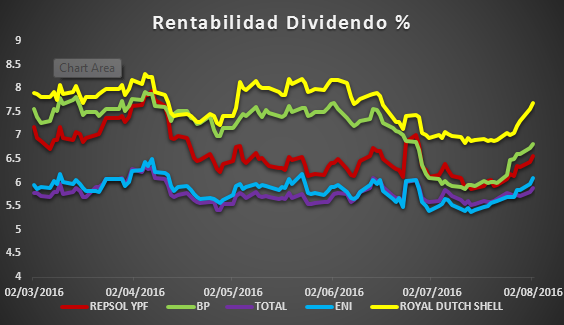

Rentabilidad Dividendo Grandes Petroleras – Una Comparación

Datos: Thomson Reuters Datastream

La rentabilidad de dividendo de Repsol es 6.5%, en línea con otras petroleras, y atractivo cuando los tipos de interés están en mínimos. A favor de Repsol está que sus gastos operativos no consumen su flujo de caja operacional en este momento. Shell está en el punto de la mira de inversores porque sus gastos operacionales están por encima de la media y su deuda es alta, por tanto está más castigada en cuanto a precio.

Cifras Semestre 1 2016 (cifras en millones)

|

Empresa |

Repsol |

BP (£) |

Total |

RDSA |

ENI |

|

Flujo Caja Op. |

1.601 |

5.755 |

4.763 |

2.953 |

3.099 |

|

Dividendo |

-271 |

-2.268 |

-2.127 |

-4.694 |

-1.440 |

|

Gasto Op. |

-1.000 |

-8.664 |

-8.240 |

-11.120 |

-4.879 |

|

Deuda |

11.700 |

45.000 |

44.000 |

62.000 |

19.000 |

Datos: Thomson Reuters Datastream

Perspectivas

El inversor buscaría que el Petróleo mejore. El riesgo para Repsol es si no logra controlar sus gastos operacionales (ejecutar su plan estratégico), que su segmento “downstream” no logre generar suficiente efectivo, y a consecuencia de ello, su rating de deuda empeore encareciendo la financiación de la misma. Si el flujo de caja empeora, el dividendo empieza a ser cuestionado y la acción perderá respaldo.