¿EL ASSET ALLOCATION ES DETERMINANTE DENTRO DE UNA MISMA CATEGORIA DE FONDOS?

por 3MBolsa •Hace 9 años

•Hace 9 años

0.00

0.00

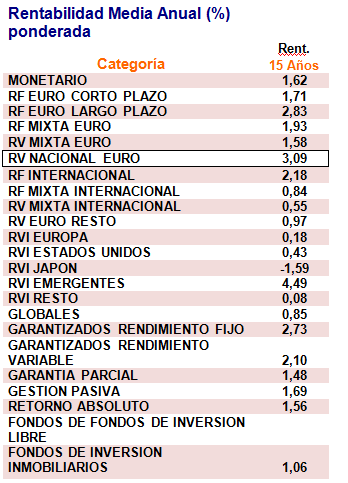

Como consecuencia de mi anterior artículo (Las expectativas del inversor: http://www.blogscapitalbolsa.com/article/10054/las_expectativas_del_inversor.html ) en el que se pretendía racionalizar las expectativas de rentabilidad del inversor a largo plazo recogiendo los resultados obtenidos por los fondos de inversión españoles en los últimos 15 años en base a la siguiente tabla:

Fuente: Inverco

Se me han formulado multitud de preguntas del tipo: ¿qué hay detrás de cada categoría de fondos?, ¿son distintos los resultados dentro de la misma categoría?, ¿por qué tanta diferencia entre las distintas categorías?, o preguntas que piden valoración de los datos: ¿Esto es mucho o poco?

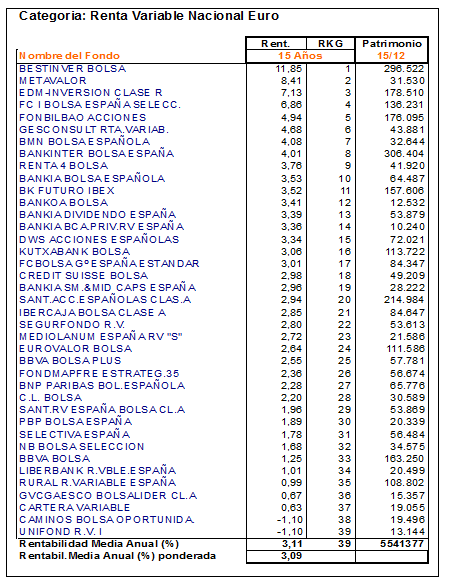

Para dar un paso más en el conocimiento de los datos, vamos a ver qué hay detrás de una categoría de fondos. Por ejemplo, dentro de la categoría de RENTA VARIABLE NACIONAL EURO. En ésta están los fondos de inversión registrados en España con una antigüedad igual o superior a 15 años. Los fondos de esta categoría deben invertir más del 75% de su cartera en renta variable cotizada en mercados españoles y la inversión en renta variable nacional debe ser, al menos, del 90% de la cartera de renta variable total. Además no podrá superar un máximo del 30% invertido en divisa extranjera. El Benchmark de la categoría es el ITBM (Índice Total de la Bolsa de Madrid).

En la siguiente tabla se muestra la rentabilidad obtenida en un plazo de 15 años de cada uno de los fondos que integran la categoría Renta Variable Nacional Euro y la posición que ocupa cada uno de ellos en función de las rentabilidades obtenidas. Además también aparece el patrimonio gestionado por cada uno de ellos.

Podemos extraer información de relevancia sólo con observar la lista anterior:

En primer lugar, sorprende el hecho de que la rentabilidad media anual en el período (3,11%), apenas difiere de la rentabilidad media ponderada (3,09%), a pesar de la gran disparidad entre el patrimonio de cada uno de los fondos.

Observando las rentabilidades obtenidas por cada fondo vemos que existe heterogeneidad entre “el mejor fondo” BESTINVER BOLSA (+11,85%) y “el peor fondo” UNIFOND R.V.I. (-1,10%). En esta línea, se observa que el patrimonio gestionado por BESTINVER BOLSA es el segundo mayor, mientras que el de UNIFOND R.V. I, es el menor de todos, lo que sugiere que los inversores castigan los malos resultados.

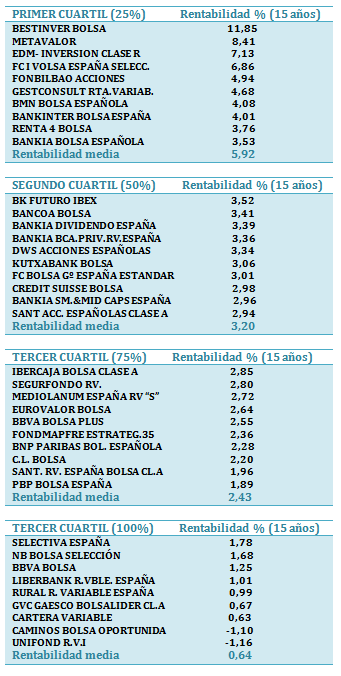

La categoría integra 39 fondos, 15 de los cuales superan la media de la categoría mientras los 24 restantes obtienen rentabilidades por debajo de esta. Como es habitual, vamos a agrupar los fondos en cuartiles en función de los resultados obtenidos:

Como podemos observar, el primer cuartil presenta una rentabilidad media de 5,92%. En principio, este dato refleja los mejores comportamientos que han tenido los fondos de la categoría. Sin embargo, en el segundo cuartil la media se reduce notoriamente en un 3,2% de rentabilidad y, en la misma línea, los retornos del tercer y cuarto cuartil siguen siendo inferiores en 2,43% y 0,64%. Por lo tanto, los resultados obtenidos pueden variar mucho en función de cuál haya sido el fondo escogido aún perteneciendo todos a una misma categoría.

Inverco, sitúa el Benchmark de la categoría en el ITBM, sin embargo el índice de renta variable española por excelencia es el IBEX 35, cuyos resultados en su versión con dividendos incluidos en el período han sido sustancialmente superiores +4,65% anualizado, es esta una estrategia fácil de implementar para un inversor particular vía fondos o ETF, pues bien con este Benchmark tan sólo 6 fondos lo hubieran superado.

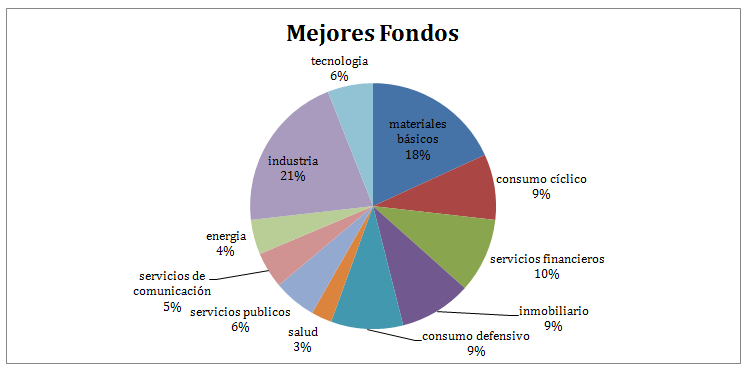

Con el fin de entender el porqué de esta disparidad en los resultados he considerado conveniente indagar en la composición de la cartera de los fondos con mayores retornos (BESTINVER BOLSA, METAVALOR y EDM INVERSIÓN CLASE R) y comparando estos mismos con los que han obtenido un retorno más bajo (CARTERA VARIABLE, CAMINOS BOLSA OPORTUNIDA, UNIFOND R.V.I).

El gráfico muestra la ponderación que representa cada sector de media en la cartera de los tres fondos con mayores retornos. Los sectores con mayor peso son el de la industria y materiales básicos. Estos prácticamente abarcan el 40% de la cartera en cada uno de los tres fondos mostrados. El sector inmobiliario, financiero y consumo defensivo representan entorno a un 10% de la inversión cada uno.

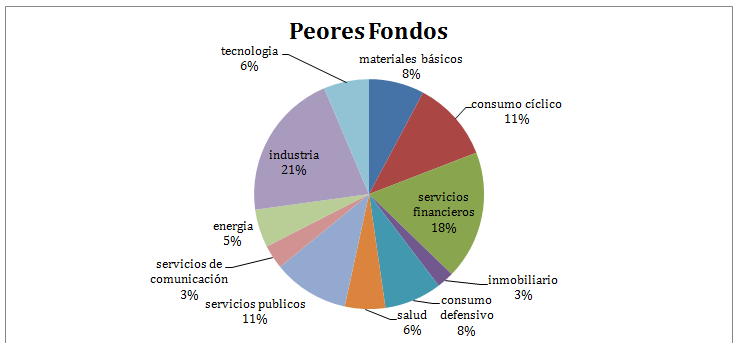

En este caso, el sector financiero junto al sector industrial son los más ponderados. Además la inversión en materiales básicos es mucho más reducida y en el sector inmobiliario, en comparación a los primeros fondos analizados, se reduce notoriamente.

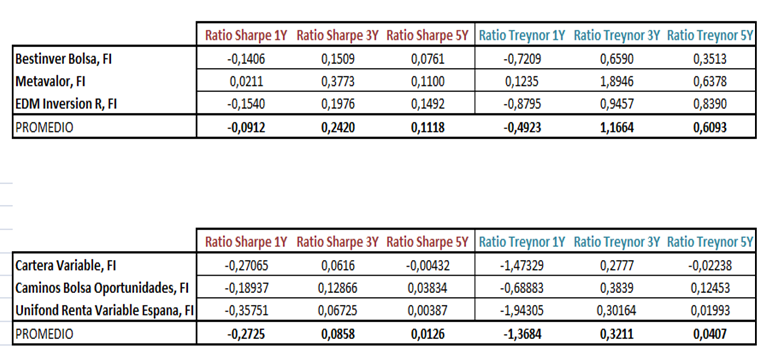

Veamos ahora una comparativa entre las Ratio de Sharpe y Treynor obtenidas por cada fondo:

La Ratio de Sharpe nos indica la rentabilidad que el fondo ha obtenido por cada unidad de riesgo adicional. Como podemos ver, los tres primeros fondos obtienen rentabilidades por unidad de volatilidad mucho mayores, por lo que el riesgo asumido está altamente remunerado versus los tres últimos fondos. La Ratio de Treynor también mide la rentabilidad obtenida en función del riesgo asumido, pero en este cado el riesgo es referenciado por la Beta. En la misma línea, observamos que por cada punto de Beta asumida la rentabilidad ofrecida es sustancialmente mayor para los primeros fondos. Todo inversor persigue la idea de obtener mayor retorno asumiendo el mínimo riesgo posible. Siguiendo esta idea y basándonos en los ratios mostrados estos pueden ser una muy buena herramienta a la hora de escoger un fondo de inversión.

Quizás la observación más importante a extraer del estudio es la proximidad del Asset Allocation seguido por los fondos con mayor retorno entre ellos y viceversa para los de menor retorno. Por lo que podemos concluir con la siguiente idea:

Es de vital importancia conocer y evaluar el Asset Allocation a la hora de escoger un fondo de inversión ya que esta estrategia determinará en gran medida los resultados futuros del fondo.

Yaiza Carazo Emperanza - Analista 3Mbolsa

Para más información consulte: 3Mbolsa