La gran oportunidad de OI

por 3MBolsa •Hace 10 años

•Hace 10 años

0.00

0.00OI S.A., compañía de telecomunicaciones brasileña, actualmente se encuentra en un importante punto de inflexión para la recuperación de su compleja situación. El perjudicial entorno político-económico que le rodea, la elevada deuda que tiene y las pérdidas del último año son las causas de su frágil escenario. Toda esta problemática se ha visto reflejada en la evolución de su cotización en los últimos años, llegando a cotizar a día de hoy aproximadamente a 1,30 reales brasileños, es decir, 0,30 €.

Fuente: Reuters

Cabe destacar, que OI es dueña de la mayor red de fibra óptica del país, en un momento de que el mercado de las telecomunicaciones está convergiendo, perjudicado por la convulsa situación económica y política del país. Además, este último año se ha centrado en la digitalización del negocio, realizando por ejemplo el lanzamiento de una aplicación de móvil para digitalizar su servicio completo en las pequeñas y medianas empresas. Asimismo, OI ha empezado una campaña para mejorar la flexibilización de los servicios y parece que poco a poco va ganando nuevos clientes.

Por otro lado, hay que añadirle los distintos frentes institucionales que tiene abiertos la empresa brasileña, los cuales podrían producir una entrada dinero en sus arcas.

-Proceso judicial contra Unitel S.A., a la cual reclama el pago pendiente de 600 millones de dólares en dividendos.

-El litigio de Pharol, antigua Portugal Telecom, accionista de OI, contra Rioforte por el impago por valor de 990 millones de unos pagarés que, en el caso de que los ingresen en los próximos meses, la participación de la primera sobre la empresa brasileña pasará de ser de un 27,5% a un 35%, lo que produciría una inyección de capital en la endeuda empresa brasileña.

Además, es importante resaltar la fusión fracasada con TIM Participações, filial de Italia Telecom, la cual iba a suponer una inversión de 4.000 millones de euros por parte del mediador ruso Letterone en OI, pero fue declinada por TIM, al no ver definitivamente atractiva la operación. Además, Vivendi, principal accionista de Italia Telecom, ha manifestado la intención de salirse del mercado brasileño, debido a la situación convulsa que vive éste. Sin embargo, esta vía todavía no está cerrada, ya que la fusión de éstas supondría la creación de la compañía de telecomunicación brasileña más importante, ya que representaría al 40% del mercado móvil brasileño y el líder de línea fija.

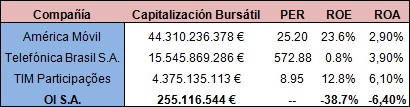

A continuación, vamos a analizar al sector de telecomunicaciones brasileño, el cual está controlado principalmente por tres compañías junto a OI, las cuales se van a desglosar en la siguiente tabla:

Fuente: Elaboración propia, datos obtenidos de Reuters

Observando esta comparativa, se puede observar que OI se encuentra muy por debajo de los niveles de sus competidores del mercado brasileño después de haber sido uno de los referentes de la telefonía de su país. Esto, permite interpretar que la situación macroeconómica y política del país, la cual está perjudicando a todas las empresas brasileñas, no parece ser la principal causa de la situación financiera de la empresa brasileña, ya que sus semejantes del sector no se encuentran en una situación tan perjudicada. Entonces, ¿Cuáles son las causas de la situación de OI?

Para responder a esa pregunta, se va a analizar los resultados del año 2015 publicados por OI, examinando las principales partidas de sus estados financieros y sus variaciones con el año anterior.

Tipo de cambio: 4,064 R$/€

Fuente: Elaboración propia, datos obtenidos del informe anual de OI S.A.

Seguidamente, se va a comentar las conclusiones obtenidas de estos datos:

-El EBITDA ha caído respecto al año anterior, a pesar de mantener los ingresos similares, debido al aumento de los costes operativos. Esto se ha visto reflejado en la disminución del CAPEX por parte de la empresa, el cual ha bajado un 21,11% respecto al año pasado.

-Respecto al beneficios antes de impuestos, se puede observar que es la partida que ha tenido la variación más elevada, debido principalmente a la gran cantidad de intereses que paga por sus deudas, los cuales son más del doble que el año anterior.

-Si realizamos el ratio Intereses/Deuda Financiero, cuyo límite para estar en un nivel óptimo gira en torno al 6%, nos encontramos con un 24%, por lo que reafirma la elevada deuda de la compañía. Estos son un lastre para la compañía, ya que, en materia operativa, los resultados de OI no son malos teniendo en cuenta la situación económica y política que rodea a la compañía.

Todo hace indicar que el gran problema de OI y el cual necesita una solución inmediata, es su elevado nivel de endeudamiento, provocando que todo el beneficio que genera en materia operativa, se ve absorbido por la gran cantidad de intereses que tiene que pagar a sus acreedores.

Para conocer la situación real de la compañía, se va a analizar las características de toda la deuda que contrae, ya que permitirá prever las posibles soluciones de OI para poder garantizar su supervivencia.

(*) No se incluyen los swaps Tipo de cambio: 4,064 R$/€

Fuente: Elaboración propia, datos obtenidos del informe anual de OI S.A.

Posteriormente, se va a comentar las conclusiones obtenidas de esta tabla:

- OI ha visto aumentado significativamente su deuda a C/P, concretamente casi se ha triplicado respecto al año anterior, y representa cerca del 25% de la deuda total. Todo esto se ve reflejado en la situación compleja que se encuentra la empresa brasileña, ya que no genera dinero para hacer frente a sus pagos más próximos si no los refinancia.

-Sin embargo, la deuda a tener muy en cuenta es la que se debe en moneda extranjera, que se encuentra principalmente en Estados Unidos y Europa, ya que a parte de su aumento del 217,54%, hay que tener en cuenta fuerte depreciación que ha sufrido el real brasileño, lo que ha hecho que el tipo de cambio respecto al euro y al dólar haya aumentado significativamente en los últimos años. Esta depreciación va a provocar que la devolución de esta deuda va a ser mucho más costosa de lo que inicialmente se recibió.

-Esta depreciación del Real Brasileño, ha provocado la reducción de la deuda en moneda nacional, ya que para OI le es mucho más cómodo la devolución de ésta, y esperar un cambio en sentido contrario de la divisa brasileña.

-Si comparamos su EBITDA con la deuda total, nos muestra que ésta es 7 veces mayor al primero, lo que permite conocer la magnitud de esta y la inviabilidad que tiene la empresa para devolverla viendo la caja que genera.

La mala situación de OI se ha visto reflejada en la fuerte bajada de rating en su elevada deuda por parte de Standard and Poors, la cual ha llegado al grado “CCC” cercano a niveles de default, por lo que todo hace indicar, junto al análisis de deuda realizado con anterioridad, que no es capaz de pagar sus obligaciones si no refinancia.

Todo esto, confirma lo comentado anteriormente, OI necesita una reestructuración de la deuda para poder garantizar su supervivencia. Para ello ha contratado a importantes asesorías financieras como PJT Partners y Rothschild para negociar dicha restructuración, cuyos principales objetivos son:

1. Refinanciar 3.340 millones de dólares de las emisiones que finalizan en los dos próximos años.

2. Ampliar fecha vencimiento de la deuda a corto plazo

Sin embargo en la presentación de sus resultados del 4º trimestre de 2015, no dio a ninguna explicación sobre la reestructuración de la deuda, creando una gran incertidumbre a sus stakeholders, justificándose en el complicado escenario macroeconómico en el que se encuentra Brasil, la gran volatilidad del mercado y de esta forma dar flexibilidad a la empresa en su actuación futura.

Por otro lado, la empresa brasileña, a través de un comunicado, negó el posible cambio de acciones por deuda que publicaron varios periódicos del país, aunque no descartó esta medida en un futuro con el objetivo de reducir la deuda, aunque supondría una importante dilución del valor de las acciones.

Después de haber realizado este análisis de esta empresa, ¿Interesa comprar una empresa en estas condiciones?

La respuesta es sí para aquellos inversores propensos al riesgo y busquen obtener una rentabilidad acorde a éste. Los resultados de OI son claros, la situación financiera de la empresa es compleja y la supervivencia de la compañía brasileña pasa por la reestructuración de deuda explicada anteriormente. Sin embargo, hay razones para pensar que la empresa brasileña tiene un alto potencial:

1. OI es una empresa brasileña, por lo que existen fuertes intereses gubernamentales para evitar la quiebra de la compañía.

2. Además es la dueña de la mayor parte línea de fibra óptica del país, lo que le permite estar en una posición privilegiada en el sector de las telecomunicaciones del país.

3. Si realiza la reestructuración de la deuda, y con ello reduce la importante carga de intereses que tiene actualmente, facilitaría la aparición de beneficios en sus resultados, y de esta forma garantizar su crecimiento y revalorización en los próximos años.

4. Este año se van a celebrar los Juegos Olímpicos en Brasil, lo que producirá una inyección de ingresos en las arcas de OI ya que la demanda de telefonía y de red wifi aumentará significativamente. Además, las olimpiadas deberían mejorar el entorno político-económico brasileño, lo que tendría un impacto muy positivo en las empresas brasileñas y podrían marcar el comienzo de la recuperación carioca.

5. Es la que pierde menos clientes en proporción al resto de competidores.

6. Cotiza en múltiplos muy atractivos si estos son capaces revertir la situación de la deuda.

7. El gobierno de Dilma Rousseff tiene las horas contadas, lo que ayudará a una mejora de la credibilidad internacional.

8. Es el mayor mercado de Sudamérica con un potencial 200 millones de habitantes.

En conclusión, a pesar de la compleja situación de OI provocada por el alto nivel de endeudamiento y su negativa repercusión en sus resultados financieros, hay motivos para pensar una futura recuperación, lo que puede convertir a OI en una buena oportunidad de inversión, obviamente siendo conscientes de la frágil escenario en el que se encuentra.

Víctor Algarabel Olona – Analista de 3MBOLSA