¿Burbuja en la renta fija?

por 3MBolsa •Hace 10 años

•Hace 10 años

0.00

0.00A lo largo de estos últimos años, los principales bancos centrales han tratado de aplicar una política monetaria ultraexpansiva. De este modo, los bancos centrales pasaron de actores secundarios a directores de la película y no es para menos, puesto que han incluido multitud de medidas no convencionales como las medidas de liquidez, plazos superiores de financiación, así como sus programas QE… Con todo ello, se ha ganado tiempo, pero no se ha solucionado el problema de fondo. Los estados han podido emitir deuda pública a los intereses más bajos de toda la historia. Sin embargo, la carga de intereses sigue siendo elevada, debido al volumen de deuda emitida.

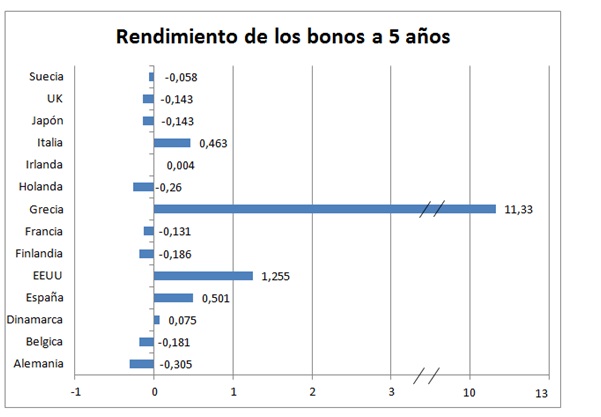

Fuente: Elaboración propia

En el gráfico anterior se muestran diferentes rendimientos de los bonos a 5 años de diferentes países a nivel mundial. Se observa como en más de un caso el rendimiento es negativo, aunque sorprende Estados Unidos, con unos los tipos de interés en el 1,25% (curioso siendo el Benchmark del mundo). Estas rentabilidades negativas se puede pensar que muestran una solidez de un balance fiscal saneado. No obstante, son propiciadas por las políticas ultralaxas de los bancos centrales y no por sus méritos. Todo ello, describe una situación atípica, puesto que los principales perjudicados son los ahorradores tradicionales. Asimismo, con estas rentabilidades negativas también se puede pensar que se perjudica a muchos fondos de inversión en renta fija, planes de pensiones o aseguradoras entre otros, ya que estos rendimientos deberían de repercutir en negativamente en sus márgenes, reduciéndolos en gran medida.

Antiguamente, los bancos empleaban la liquidez que les ofrecía el banco central para la compra de deuda soberana, ya que ofrecían un tipo de interés mayor al que ellos se financiaban, pero ahora las cosas han cambiado. Con los bancos centrales como directores, los rendimientos de la deuda soberana se han situado en mínimos históricos, siendo en algunos casos, como hemos visto en el gráfico anterior, rendimientos negativos. Por ello, los bancos comerciales han optado por invertir esa liquidez en activos que les proporcionen una rentabilidad, en este caso han optado en muchos casos por invertir en bonos corporativos con un rating inferior a la BBB. De este modo, los bonos “basura” también se han situado en rentabilidades mínimas históricas. Es decir se asume más riesgo por menor rentabilidad.

Fuente: www.losmercadosfinancieros.com

Se puede pensar que los tipos de interés a niveles tan cercanos a 0 y en algunos casos, como Japón, en niveles negativos son insostenibles, y que los bancos centrales en algún momento optarán por cambiar su política monetaria de expansiva a restrictiva acompañándola de una subida en los tipos de interés. Entonces se va a producir una repercusión en el mercado de la deuda, ya que mediante una subida de los tipos de interés se debería de esperar que los Estados debieran de emitir deuda soberana ofreciendo unos rendimientos superiores a los actuales y esto debería de provocar una caída en el precio de cotización de los bonos con una rentabilidad inferior. Pero, ¿quiénes son los principales perjudicados por la caída del precio de los bonos? Estos no son otros que los tenedores de la deuda, que con estas caídas del precio de cotización deberían de anotarse grandes pérdidas.

Entonces: ¿Les interesa a los bancos centrales siendo grandes tenedores de deuda subir los tipos?

Y otra pregunta interesante de reflexión: ¿El volumen estratosférico de deuda hará cambiar las reglas del juego?

Me temo que sí, pero esto lo analizaremos de aquí a un lustro…

Para más información no dejes de visitar. 3mbolsa

Damiá Rey – Profesor de Teoría Económica UB

Marcos Brugarolas Roca – Analista de 3MBOLSA