INYPSA: El mercado empieza a valorar la mejora del ultimo semestre.

por Gesprobolsa •Hace 9 años

•Hace 9 años

0.00

0.00Perfil

INYPSA es un grupo empresarial con más de cuarenta años de trayectoria, líder en servicios de ingeniería, consultoría y project management. Con una importante proyección en el ámbito internacional, INYPSA ha ejecutado proyectos en más de 80 países.

El Grupo está orientado a la gestión de la planificación, licenciamiento, diseño, ejecución y operación y mantenimiento eficiente de todo tipo de infraestructuras y servicios públicos. Ofrece, además, servicios de geoinformación y georreferenciación, orientados a la adquisición, proceso, explotación e interpretación de todo tipo de datos geoespaciales de la superficie de la tierra. De esta forma, INYPSA es capaz de Adesarrollar proyectos integrales de ingeniería geoespacial y desarrollo territorial.

Nº de acciones: 148.116.800

Capitalización (0,17): 26.661.024€

Resumen ejecutivo al cierre del ejercicio 2015

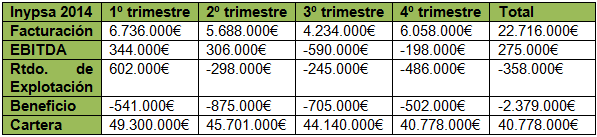

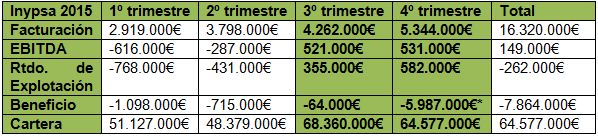

La producción total ha sido de 16,32 millones de € influenciada por las dificultades para contratar durante 2014 debido a la reestructuración de la compañía.

El EBITDA se sitúa en 149.000€

La contratación total del ejercicio 2015 ha ascendido a 40,18 millones de €. Se multiplica por mas de tres la obtenida el mismo periodo del año anterior. Fruto de los esfuerzos realizados por INYPSA en la implantación y desarrollo en el mercado latinoamericano.

El grupo cierra el ejercicio con una cartera de 64,58 millones de €, un 58,3% superior a la del cierre de diciembre de 2014. Se consolida el futuro de la compañía.

Comparativa 2014 vs 2015 y acumulado del ejercicio.

Lo positivo es el 3º y 4º trimestre de 2015 que muestra un claro cambio de tendencia en la compañía.

Como se puede ver tanto el 1º como 2º trimestre de INYPSA en 2015 han sido un desastre por no perder las buenas costumbres, ambos con EBITDA negativo como en el año anterior. Pero en el 3º y 4º trimestre de 2015 la empresa ha conseguido EBITDA positivo y resultado de explotación positivo. A su vez ha cerrado el ejercicio con una cartera de pedidos un 60% superior a la de 2014.

El resultado neto ¿Por que fue tan negativo?

Se ha dotado 7,2 millones de € por el deterioro de valor de Sterorecarto, sin este efecto el resultado neto anual habría sido negativo en 664.000€. Sin tener esto en cuenta se habría obtenido un beneficio en el 4º trimestre de 1,213,000€

El resultado neto se vio fuertemente afectado por el deterioro que se realizo del valor de la participada Stereocarto así como de las deudas que esta mantenía con INYPSA. Tras el análisis del cumplimiento y la evolución del plan de negocio de esta, se han comprobado importantes desviaciones, tanto en la producción de la cartera de proyectos en marcha, como en cumplimiento de los plazos estimados para la contratación de nuevos proyectos. Como consecuencia de lo anteriormente expuesto, Steriocarto no ha podido hacer frente a los primeros compromisos de amortización de la deuda tal y como estaban determinados en el contrato suscrito entre las sociedades.

Si bien se ha comprobado que Sterorecarto ha finalizado con éxito parte del proceso de cambio en el modelo de negocio que estaba definido dentro de su plan de negocio presentado en el proceso de compra, esto es

_Desarrollo internacional

_Cambio del modelo de negocio basado este en un mayor valor añadido y menor proceso de producción.

_Reducción de cortes para adaptar esos a este nuevo modelo. Este punto se concreta a través de un ERE ya finalizado y pagado.

Tras la evolución sufrida a lo largo del ejercicio 2015, Stereocarto ha remitido un nuevo plan de negocio en el que se incluyen todo lo anteriormente expuesto y se adapta de esta forma a la realidad de la sociedad. Si bien las previsiones enviadas por la compañía, apuntan a una recuperación de la actividad en los próximos años, como consecuencia de los planes gubernamentales identificados en los países en los que Sterocarto esta implantado, los administradores de INYPSA han decidido por criterio de prudencia dotar -7,200,000€ del total de las deudas que la compañía mantenía con INYPSA. Por tanto este deterioro , lógicamente afecta fuertemente al resultado Neto atribuible del ejercicio si bien no supone una salida de tesorería.

Sin el efecto anterior, el resultado Neto atribuible del ejercicio estaría por encima del dato del ejercicio anterior.

Por todo lo descrito anteriormente y por la evolución de la compañía por trimestre, la misma refleja una clara mejora en todos los aspectos clave de la cuenta de resultados, es de esperar que la línea se mantenga en 2016 por lo que con una capitalización de 26 millones de € la empresa estaría barata.

Situación financiera a cierre del ejercicio

Patrimonio neto: 11.317.000€

Activo Corriente: 29.426.000€

Pasivo Corriente: 21.527.000€

Fondo de maniobra: +7.899.000€

Deuda con entidades de crédito a corto plazo: 5.657.000€

Deuda con entidades de crédito a largo plazo: 2.340.000€

Efectivo y otros activos líquidos equivalentes: 3.371.000€

Deuda financiera neta: 4.626.000€

La deuda neta no parece suponer un problema gracias a las ampliaciones de capital ya realizadas en 2015.

No obstante es importante recalcar que la empresa debe continuar ganando dinero en próximos trimestres para así contar con liquidez suficiente para hacer frente a los compromisos de deuda de corto plazo. De momento por lo visto en 3ºT y 4ºT de 2015 parece que será así.

Pero aun hay mas INYPSA ha obtenido contratos que NO ha comunicado mediante HR:

INYPSA se ha adjudicado en febrero 2 contratos en Honduras.

Uno por importe de 800.000€ y otro por 1,500,000€

De igual modo en el BOE sale publicado una adjudicación en Cáceres por 165.770€ y otro en San Sebastian de los Reyes para monitorizacion de limpieza de calles.

Esto es una señal de que la empresa va bien.

Por técnico

A corto plazo el valor ha roto claramente la directriz bajista desde julio del año pasado y el techo formado durante todo el transcurso de este año.

De igual modo las medias están cruzando todas al alza y la ruptura se produce con volumen.

El MACD ya marcaba divergencias alcistas pues tiene pendiente ascendente desde febrero.

Ahora lo único que queda es que cumpla el patrón y por lo menos alcance la zona de 0,205€ en próximos días/semanas.

Por abajo el nivel de 0,16€ pasa ahora a ser soporte.