Inmobiliaria del Sur: La inmobiliaria con mayor descuento del mercado. Potencial de un 143,5% hasta el NAV

por Gesprobolsa •Hace 9 años

•Hace 9 años

0.00

0.00Perfil

Grupo Insur Referentes del Mercado desde 1945

compañía de gestión integral inmobiliaria, con más de 68 años de experiencia en el sector, que desarrolla la promoción y construcción de viviendas y activos inmobiliarios, respetando el medio ambiente y procurando la mejor calidad de vida para sus habitantes y usuarios, dando solución a sus necesidades de hábitat y espacio. Desde su creación, Inmobiliaria del Sur S.A. se ha basado en una cuidada independencia financiera y en una marcada política de continua creación de valor para el accionista.

Nº de acciones: 16.978.000€

Capitalización: 117,827,320€

Ticker: ISUR

¿Qué diferencia a ISUR de las demás inmobiliarias?

_NO HA NECESITADO AMPLIAR CAPITAL: Durante todos los años de penurias del sector inmobiliario, es la única que no ha necesitado realizar ampliaciones de capital, gracias a su fuerte y saneado balance.

_NO HAY DILUCIÓN: Ello implica que no ha habido dilución para los accionistas, es decir, que no se han emitido más acciones y por tanto el beneficio por acción, el NAV por acción y los dividendos futuros serán más altos que en el resto de inmobiliarias.

_NO HA REALIZADO DACIONES EN PAGO: Tampoco ha tenido que realizado daciones en pago, como otras inmobiliarias.

_MODELO DE NEGOCIO SIEMPRE EXITOSO, NO HA NECESITADO REESTRUCTURACIONES: Tampoco ha tenido que realizar reestructuraciones, ya que su modelo de negocio basado en la prudencia es exitoso en épocas de crisis y muy rentable en épocas de bonanza, gracias a la rápida rotación de activos.

_NO HA NECESITADO RESCATES DE SAREB: Al contrario, incluso ha comprado activos a SAREB a buen precio para rentabilizarlos

_NO EXISTEN ACCIONISTAS CON NECESIDAD DE VENDER: Tampoco ha convertido deuda en acciones, ya que la cantidad de deuda es muy baja en relación al resto de inmobiliarias, por lo que no tiene en el accionariado a bancos deseando salir y vender en el mercado. Es decir, no hay accionistas que aceptaron acciones a regañadientes deseando salir del capital. No existen cajas dentro del accionariado ni bancos deseosos de vender que hunden o frenan las cotizaciones, como sucede en otros valores (Bancos en Colonial, cajas en Coemac, Ebro en Deóleo etc).

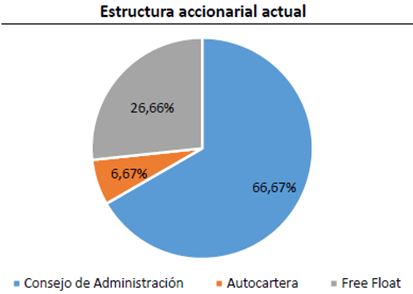

NÚCLEO DURO DE CALIDAD: Tiene un núcleo duro bien definido (74%, entre el 67% del Consejo de Administración + 6,67% de autocartera) , histórico, fundadores, estable y sin problemas económicos.

- JOINT VENTURES CON BBVA Y PROMOCIÓN CON SANTANDER: Ha formado Joint Ventures (tres) para la promoción de viviendas y promociones delegadas con los dos bancos más importantes de este país: BBVA (Anida) y Santander (Altamira).

EL GRUPO BBVA E INSUR APUESTAN POR LA REACTIVACIÓN DEL MERCADO INMOBILIARIO ANDALUZ

El proyecto, en la zona de Entrenúcleos, abarca una edificabilidad de casi 300.000 m2, que incluirán, a lo largo de distintas etapas, un total de 2.434 viviendas y zonas comerciales. Está ubicado en el término municipal de Dos Hermanas (Sevilla), entre su núcleo urbano, Montequinto y la ciudad de Sevilla. Ambas entidades hacen una clara apuesta por el desarrollo inmobiliario y económico de la zona.

Anida (BBVA) e Insur consolidan su alianza con una nueva promotora

La nueva sociedad, que dispone de unos fondos propios iniciales de 22.823.768 €, mediante aportaciones dinerarias y no dinerarias, tiene como objetivo el desarrollo de promociones inmobiliarias. Para ello, ha recibido activos de uso residencial, propiedad de Anida, así como las parcelas ubicadas en la UE1 del Plan Parcial “Entrenúcleos” (SEN-1) del PGOU de Dos Hermanas (Sevilla), y una parcela de uso también residencial, propiedad de Insur, denominada Alminar en el término municipal de Marbella, que ya se encuentra en fase de comercialización.

GRUPO INSUR Urbanizacion alto de los monteros.

El proyecto residencial plurifamiliar se ubica en la urbanización Altos de los Monteros.

Grupo Insur, a través de su participada IDS Residencial Los Monteros, ha adquirido a Sareb dos solares de uso residencial plurifamiliar en Marbella, ampliando con ello su presencia y desarrollo en la capital de la Costa del Sol.

Los solares se ubican en la prestigiosa urbanización Altos de los Monteros, caracterizada por tener una baja densidad de edificación, con gran cantidad de villas. Está situada al noroeste de Marbella en un enclave privilegiado, rodeado de los campos de golf de Río Real y Santa Clara, así como de zonas verdes.

La edificabilidad máxima permitida de estos solares supera los 50.000 metros cuadrados techo y la tipología a construir es pueblo mediterráneo.

Sobre estos solares, Grupo Insur va a desarrollar un atractivo proyecto residencial orientado fundamentalmente al mercado internacional. Se prevé el inicio de las primeras promociones a promover en 2016.

GRUPO INSUR Pineda parque.

Pineda Parque es un complejo residencial cerrado y privado que cuenta con amplias viviendas (desde 140m² hasta 228m² constr.), grandes zonas comunes (piscinas, zonas ajardinadas, zona infantil), plazas de garaje y trasteros. En una ubicación excelente, junto al Real Club Pineda de Sevilla, rodeado de servicios y con muy buena comunicación a los principales núcleos de la ciudad.

RESIDENCIAL SANTA BÁRBARA, RENACE LA MAYOR PROPUESTA URBANÍSTICA DE SEVILLA

Grupo Insur y Altamira Asset Management construirán un nuevo complejo de 161 viviendas: Residencial Santa Bárbara.

Grupo Insur, la promotora inmobiliaria andaluza más dinámica, en una actuación conjunta con Altamira Asset Management, la plataforma inmobiliaria líder de España, retoman un gran proyecto de desarrollo inmobiliario en Sevilla.

Grupo Insur y Altamira construirán un nuevo complejo de 161 viviendas en Sevilla Este. Ambas empresas promueven, construyen y comercializan esta nueva promoción residencial situada en la confluencia de las calles Periodista Juan Tribuna con Profesor Manuel Olivencia.

El nuevo proyecto, que ya cuenta con licencia de obras, denominado Residencial Santa Bárbara, contempla la edificación del complejo residencial ubicado en la zona de expansión junto al nuevo Centro Comercial Al Este Plaza, y rodeado de todos los servicios necesarios como comerciales, sanitarios, educativos y transporte urbano.

Se desarrollará en una urbanización privada dotada con zonas comunes, piscina, pista de pádel y zonas verdes. La tipología de viviendas es de 3 y 4 dormitorios, con variantes en planta baja y ático, con patios las primeras, y con amplias terrazas las segundas. Además, la promoción está dotada de plazas de aparcamiento y trasteros bajo rasante.

Los compradores de esta promoción podrán disfrutar de unas condiciones ventajosas de pago de la entrada de su vivienda, así como de unas condiciones excepciones de financiación.

En cuanto al nivel de terminación y calidades, las viviendas irán dotadas de sistema climatización de aire acondicionado por conductos completamente instalado, armarios empotrados revestidos interiormente en todas las habitaciones, dos cuartos de baño, siendo uno de ellos en suite, y sistema de aprovechamiento energético mediante placas solares para la producción de agua caliente sanitaria, entre otras.

La construcción de esta promoción supondrá la creación de más de 240 empleos, entre directos e indirectos.

PAGA DIVIDENDO: Ha mantenido el pago de dividendo a pesar de la crisis que vivió el sector. Algún año también ha repartido acciones gratis a los ya accionistas de la compañía.

_Es una inmobiliaria que no inicia un proyecto inmobiliario si no se garantiza una rentabilidad TIR superior al 15%.

_BENEFICIO CADA AÑO: Es la única inmobiliaria que ha obtenido beneficios durante todos los años de crisis (en 2012 realizó una serie de provisiones voluntarias).

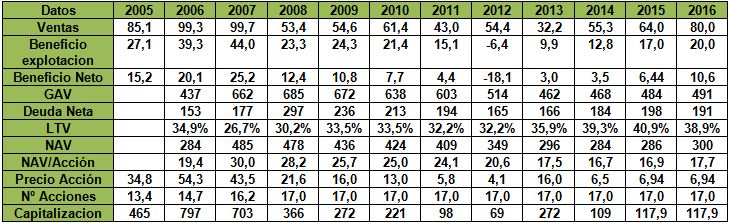

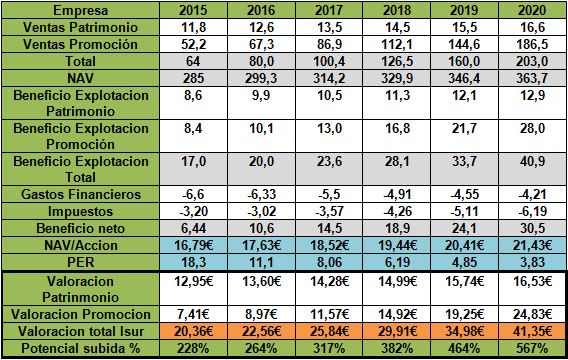

*Cifras en millones de €

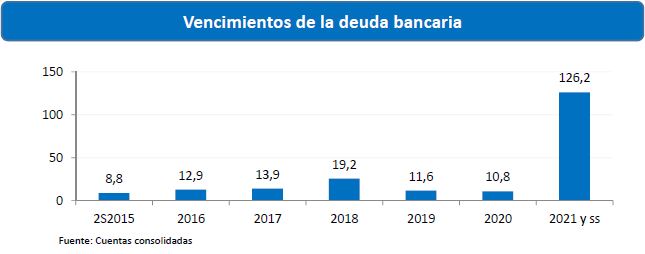

NO HA HABIDO RENEGOCIACIONES DE DEUDA; VENCIMIENTO LEJANOS DE DEUDA: Es la única que no ha tenido que renegociar deuda de forma acuciante como las demás, pues su calendario de pagos es a muy largo plazo, y sus vencimientos de deuda son pequeños. A continuación se detalla.

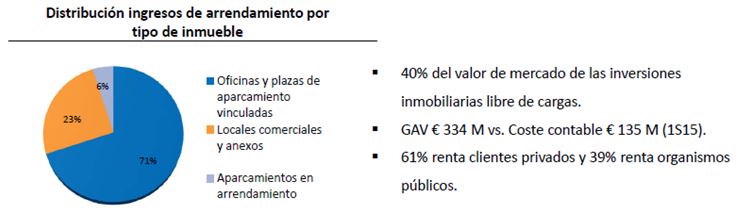

MIX DE NEGOCIO EQUILIBRADO Y RENTABLE: Tiene un mix de negocio muy equilibrado, con un 70% del NAV ligado al negocio patrimonialista (alquileres comerciales y de oficinas), siendo sus clientes en un 39% las administraciones públicas y en un 61% privados

NO TIENE LASTRES: No tiene divisiones o filiales que supongan un lastre para los resultados de la empresa.

LÍMITES DE DEUDA RÍGIDOS Y PRUDENTES: La impecable gestión empresarial antes, durante y después de la crisis ha sido fruto de gestionar de excelente forma los niveles de deuda, no superando nunca jamás el 40% de Loan To Value (es el límite que en un encomiable ejercicio de prudencia se ha autoimpuesto la empresa)

GESTIÓN DE PRUDENCIA y BÚSQUEDA DE OPORTUNIDAD: El negocio patrimonialista supone el 70% del GAV, teniendo como misión aportar estabilidad al grupo y cubrir los costes de estructura y financieros. Gestión basada en la prudencia y el aprovechamiento del momento, ya que el grupo ISUR pretende aprovechar la recuperación de la promoción como palanca de crecimiento.

TODO ESTÁ YA A PUNTO PARA APROVECHAR LA OPORTUNIDAD EN EL SECTOR INMOBILIARIO:

ES LA ÚNICA INMOBILIARIA QUE COTIZA CON TANTO DESCUENTO FRENTE AL NAV (143,51%): Cotiza con un descuento inusitado del 143,51% frente al NAV (valor liquidativo) de la compañía. Cabe recordar otros casos donde dos sociedades cotizaban con descuentos similares frente al NAV: Ahorro Familiar y Metrovacesa. Ahorro Familiar y Metrovacesa acabaron recibiendo una OPA de exclusión, la primera de ellas con una prima del 239% y la segunda del 174%.

EQUIPO GESTOR QUE HA VENIDO CUMPLIENDO EXPECTATIVAS: El plan de negocio está bien fundamentado, no son castillos en el aire como se ha visto en otras empresas. Es un equipo gestor con un trackrecord y unos resultados que avalan su credibilidad

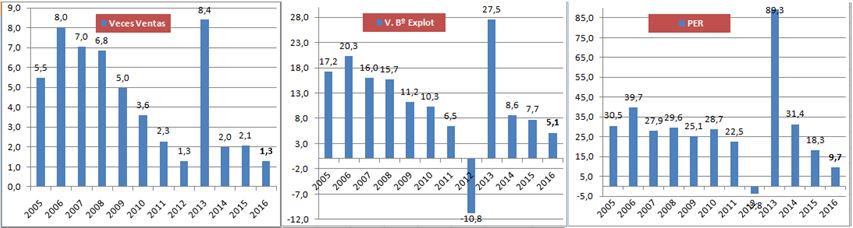

¿Cómo está la empresa ACTUALMENTE respecto a su media histórica?

RATIOS / DESCUENTO-POTENCIAL DE SUBIDA EN %

A la vista de todos los datos fundamentales históricos de la compañía, desde 2005 nunca ha estado globalmente tan barata, es decir, con un potencial de subida tan elevado como en el momento actual.

_Presenta un potencial de subida del 109,22% respecto a su PER histórico

_Presenta un potencial de subida del 145,55% respecto a su media de veces ventas

_Presenta un potencial de subida del 143% respecto a su NAV

_Presenta un potencial de subida del 85,57% respecto a su media histórica de ratios clave.

*Cifras en millones.

*Cifras en millones.

Cuadro de estimaciones elaboración propia: ISUR da estimaciones agregadas para un conjunto de ejercicios.

El beneficio que se consigue no es de forma gradual o proporcional debido a las particularidades y ciclo de maduración del negocio.

¿Cómo está la empresa respecto a las demás inmobiliarias?

RATIOS / DESCUENTO-POTENCIAL DE SUBIDA EN %

Como podemos apreciar en el cuadro, las inmobiliarias patrimonialistas están cotizando en España con una prima del 10% sobre el NAV. Es de lógica aplicar el mismo ratio al negocio patrimonialista de Inmobiliaria del Sur (ISUR) para poder valorar correctamente esa parte del negocio.

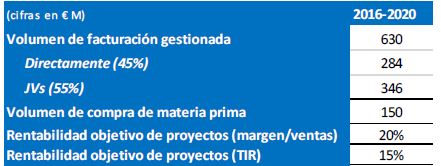

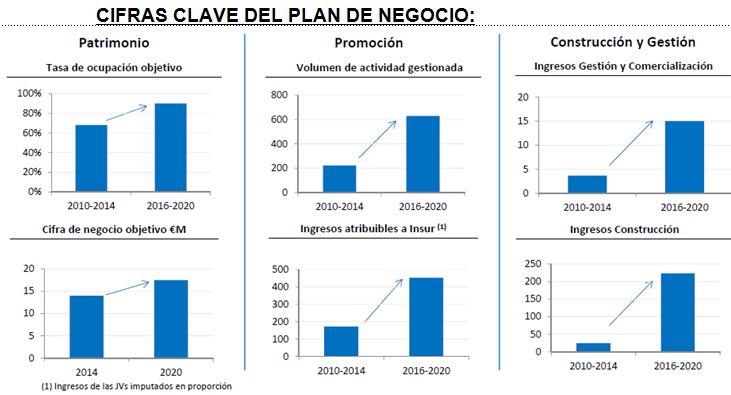

¿Cuál es su plan de negocio, en números?

Su plan de negocio tiene varios pilares y cifras básicos.

Incrementar la tasa de ocupación de sus activos inmobiliarios, hasta llegar al 90%, incrementando su cifra de ventas hasta el 2020 sus ventas por negocio patrimonialista en un 41% (TACC del 7%).

Incrementar las ventas de promoción inmobiliaria, hasta alcanzar una cifra agregada total hasta 2020 de alrededor de 630 millones de €. Hay que recordar que la cifra actual de ventas de promoción de la compañía es de 43 millones de euros, por tanto, ello supone multiplicar por casi 15 veces su cifra de negocio actual (TACC teórica del 29%).

Conseguir un margen sobre ventas superior al 20%, lo que situaría el margen sobre ventas en 126 millones de € hasta 2020.

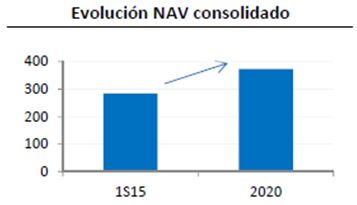

Incrementar el NAV en más de un 40%, a lo que habría que sumar los dividendos que se repartan.

CIFRAS CLAVE DEL PLAN DE NEGOCIO:

¿Cuál es el potencial que le confiere este plan de negocio, durante los próximos años, respecto a sus ratios históricos?

Para valorar correctamente a ISUR, se diferencian los dos tipos de negocio que tiene. Por un lado, el negocio patrimonialista supone el 70% del GAV. Por otro, el 30% restante del GAV procede de negocios de promoción.

Valoración del negocio patrimonialista A DIA DE HOY:

285 millones de € de NAV, por 0,70 son 199,5 millones de euros. Las patrimonialistas están cotizando con una prima del 10,3% sobre el NAV como hemos visto anteriormente. Es por ello que habría que ajustar dicha valoración hasta 220 millones de €, o lo que es lo mismo, una valoración del negocio patrimonial de ISUR de 12,95€ por acción, a lo que añadiremos a continuación la valoración del negocio de promoción inmobiliaria.

Valoración del negocio de promoción A DIA DE HOY:

8,4 millones de € de beneficio de explotación del negocio de promoción inmobiliaria, por un múltiplo ajustado de 15 veces, arrojaría una valoración de dicha rama del negocio de ISUR de 126 millones de euros, es decir, a los 12,95€ de valoración del negocio patrimonialista habría que sumar 7,41€ por acción adicionales provenientes del negocio promocional.

Valoración del GRUPO ISUR (Patrimonio +Promoción) A DIA DE HOY:

12,95€ (patrimonial) + 7,41€ (promoción inmobiliaria) arrojarían una valoración teórica de 20,36€ por acción a día de hoy, con los resultados de 2015 previsionales. Esto supondría estar cotizando con un descuento superior al 215%.

Explicación de los ratios:

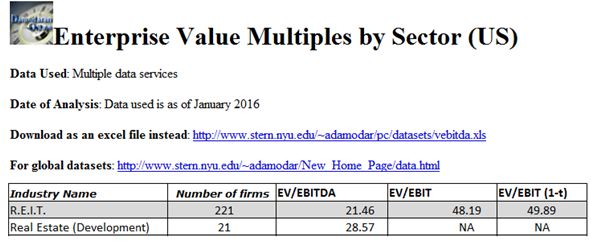

Múltiplos sectoriales globales: Se toma una muestra de casi 250 compañías cotizadas mundiales del sector inmobiliario, entre promotores y patrimonialistas. Las patrimonialistas cotizan a un EV/Ebitda de 21,46 veces en Enero de 2016, mientras que las promotoras lo hacen a 28,57 veces. Aplicando una ponderación del 70% al REIT y una ponderación del 30% al development (promoción), obtenemos un ratio medio según el mix de negocio de ISUR de 23,60 veces EV/Ebitda.

El Ebitda de ISUR en 2015 podría rondar los 19 millones de euros, por tanto según los múltiplos sectoriales globales, el valor actual de mercado de ISUR en el caso de una valoración eficiente del mercado debería ser de 448 millones de euros. Al ser la DFN de la compañía de 191 millones, la capitalización debería ascender a 257 millones de euros, más de 15 euros por acción.

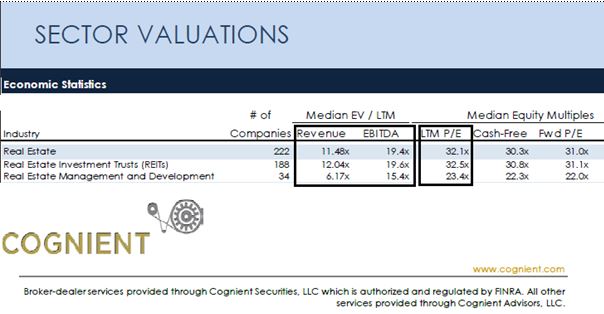

Para poner de nuevo a prueba la valoración de ISUR, se tienen en cuenta los múltiplos de valoración del sector inmobiliario global, en este caso echando mano del estudio realizado por Cognient Securities, LLC, donde estos profesionales con más de 25 años de experiencia en valoración por ratios toman la valoración por múltiplos media de 222 compañías inmobiliarias.

En función de ello, tenemos y aplicando nuevamente la misma proporcionalidad según mix de negocio (70/30), obtenemos los siguientes múltiplos devaloración:

EV/Ventas = 10,28x

EV/Ebitda = 18,34x

PER = 29,77

En función de dichos ratios, la valoración de ISUR sería la siguiente:

EV/Ventas = 64 x 10.28 = 657.9 m€ – 191m (DFN) = 466.9 m€ de capitalización (27.46€ acción)

EV/Ebitda = 19 x 18.34 = 349.2 m€ – 191m (DFN) = 158.2 m€ de capitalización (9.31€ acción)

PER = 7.2 x 29.77 = 214.3 m€ (12.61€ acción)

Valoración media = 16.46€ acción

¿Cuál es la historia lejana y reciente del sector en el que cotiza? ¿Han existido operaciones corporativas?

Sí, de hecho, Inmobiliaria del Sur es la única que (de momento) no ha participado en ninguna fusión u opa, ya sea hostil o de exclusión.

En la historia más reciente, tenemos la batalla de OPAS por realia por parte de Hispania y Carlos Slim, la OPA a Sotogrande con una prima del XXX, y la OPA a Testa Inmobiliaria o la toma de participación de Villar Mir en Colonial.

También tenemos la OPA de exclusión de Ahorro Familiar con una prima del 239% (pagaron bastante más del triple por controlar el 30% de free float que aún no tenían –hay que recordar que el free float actual de ISUR es del 27%- ), la OPA de exclusión de Rústicas o la OPA de exclusión a Metrovacesa con una prima del 174%, es decir, casi el triple a lo que cotizaban en el mercado.

También han existido OPAS y fusiones en las inmobiliarias Filo, Bami, Metrovacesa, Urbis, Prima Inmobiliaria, Inmocaral, Colonial, Fadesa, Vallehermoso, Ayco, Inbesos, Aisa, Urbas, Zabálburu, Parquesol o Riofisa, en época de bonanza, o en épocas de recuperación, como la actual.

Podemos sacar la conclusión de que todas acaban protagonizando operaciones corporativas, y más aun actualmente, ya que ha habido tres OPAS en menos de un año ,siendo, por tanto, y debido a su clara recuperación del mercado inmobiliario, un sector que lógicamente está en plena ebullición corporativa.

¿Cómo se ha comportado la acción durante los últimos tres años?

Durante los últimos tres años ISUR ha tenido tres grandes movimientos alcistas.

_El primero de ellos la llevó de los 3,37 € por acción hasta los 16,55 €, logrando una revalorización del 391% (supone multiplicar casi por 5 su cotización) en apenas 17 semanas. El paso de 4,16€ a 16,55€ (298% de subida, cuadruplicar cotización) se produjo en dos meses.

_El segundo de ellos de 5,60€ a 10,30€, en Julio y Agosto de 2014. Una subida del 84% en apenas 9 semanas, resaltando que la subida de 6,44€ a 10,30€ (una subida del 60%) se produjo en sólo tres semanas.

_El tercero de ellos, de Enero a primeros de Abril, pasando de 6,10€ a 15,69€, protagonizando una revalorización del 157%. Dentro de este movimiento alcista, el impulso de 7,00€ a 15,69€ se produjo en tan sólo 14 sesiones, una subida de más del 124% en muy pocos días.

_Dos de los últimos tres impulsos fuertes alcistas, se produjeron desde niveles de soporte similares a los actuales.

_ ¿El cuarto? La directriz bajista que se podía trazar desde 11€ ha sido superada y solamente queda traspasar el nivel de 7€ para dar señal de compra. Este movimiento en principio debería llevar al precio como poco 1º hasta 8,91€, luego hasta 10,90€ y mas arriba 16,05€ .

Este año los resultados que saldrán hoy mismo podrían ser el catalizador necesario para ya coger impulso. Tanto el estocástico como el MACD están buscando giro al alza.

Datos adicionales de interés para el lector NO reflejados aun en resultados.

_16/02/16 Insur adquiere un solar en San Sebastián de los Reyes (Madrid) para viviendas e indican:

Además, Grupo Insur está terminado la entrega de la promoción de 50 viviendas plurifamiliares de lujo en el distrito madrileño de Aravaca, “Aravaca Terrace”, totalmente vendida y cuyas obras de construcción se iniciaron en agosto de 2014.

También la promoción “Residencial Joaquín Turina”, de 32 viviendas, en el barrio de Carabanchel, está totalmente vendida. La finalización de esta promoción está prevista para finales de junio y la entrega se producirá a lo largo de este ejercicio.

a) Cada una de las 50 viviendas vendidas del 1º articulo ,todas ellas desde 589.850€

b) Su inversión inicial fue de unos 20 millones de € por lo que el retorno es impresionante.

12/02/16 Selecta Entrenúcleos, viviendas familiares en una zona de futuro

Anida y Grupo Insur llevarán este ambicioso proyecto inmobiliario al salón Welcome Home Sevilla

10/02/16 Agustín Vidal-Aragón de Olives: «Hemos cambiado de ciclo porque ya hace falta construir nuevas viviendas»

Entrevista a Agustín Vidal-Aragón de Olives, director de la unidad de Real Estate de BBVA

12 feb. 2016 ‘Selecta’ anuncia la próxima comercialización de viviendas en la zona de Entrenúcleos

NOTA: En nuestra web Gesprobolsa estan recogidas los links y fuentes de los articulos por si quiere contrastar toda la informacion.