Cementos Portland Todo lo que hay que tener en cuenta de la compañía.

por Gesprobolsa •Hace 9 años

•Hace 9 años

0.00

0.001_ Perfil de la empresa y accionistas significativos.

2_ Breve resumen de la situación actual de la compañía.

3_ Posibles catalizadores que podrían impulsar el valor de manera relevante.

4_ Análisis técnico.

Perfil de la compañía:

Multinacional líder en la producción de cemento, hormigón, áridos y mortero, utiliza en todos sus procesos productivos las más avanzadas tecnologías, tendentes a conseguir la optimización económica y un respetuoso cuidado del medioambiente.

El Grupo, Filial de FCC, opera en tres áreas geográficas; Europa Occidental (España y Reino Unido), América del Norte (EE.UU.) y África (Túnez).

Su presencia en España se materializa con siete fábricas de cemento, estratégicamente situadas, que cubren la mayor parte de la geografía peninsular incluyendo el norte, este, centro y sur de la península y tres de las grandes ciudades del país (Madrid, Barcelona y Sevilla). La capacidad instalada del Grupo en España es de, aproximadamente, 11 millones de toneladas.

Las operaciones en EE.UU. se concentran en la costa este, donde el Grupo cuenta con tres plantas de cemento, cubriendo todo el territorio comprendido entre Maine y Georgia, con una capacidad instalada de, aproximadamente, 3 millones de toneladas. Además a través de nuestra filial Grr¡, el Grupo es líder en la recuperación de residuos como combustible en EE.UU.

El Grupo también cuenta con una posición de liderazgo en Túnez, donde opera una fábrica de cemento de 2 millones de toneladas de capacidad, la mayor del país. Adicionalmente la compañía posee una terminal de importación de cemento

Nº de acciones: 51.786.608

Capitalización actual: 231.486.137€

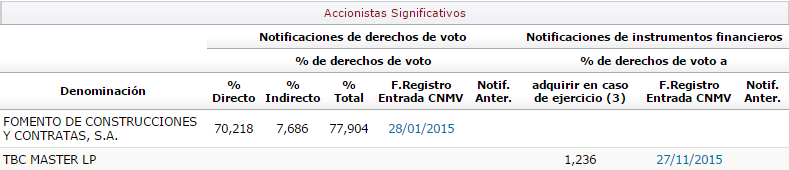

Accionistas significativos:

Free Float de la compañía: 20,86%

2_ Breve resumen de la situación actual de la compañía.

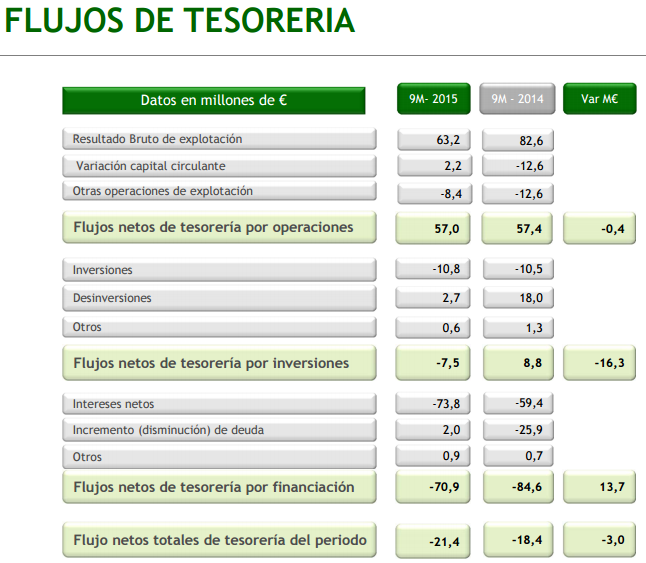

En los 9 meses la empresa ha seguido perdiendo dinero pese a mejorar la cifra de negocio.

El flujo de caja de explotación es positivo en 57 millones de €, pero en su conjunto se ve deteriorado por la salida de caja de financiación (cuyo responsable es la elevada deuda de la empresa.

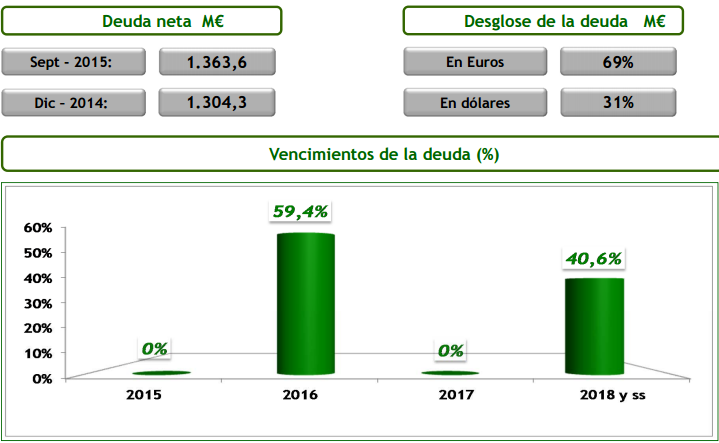

Vencimientos de deuda,este es el aspecto importante ahora mismo.

Se arpecia que un 59,4% de la misma tiene vencimiento en 2016.

Igualmente leyendo dicha presentación a analistas:

se aprecia un repunte de cemento en España, EEUU y TUNEZ, la tendencia empieza a ser positiva.

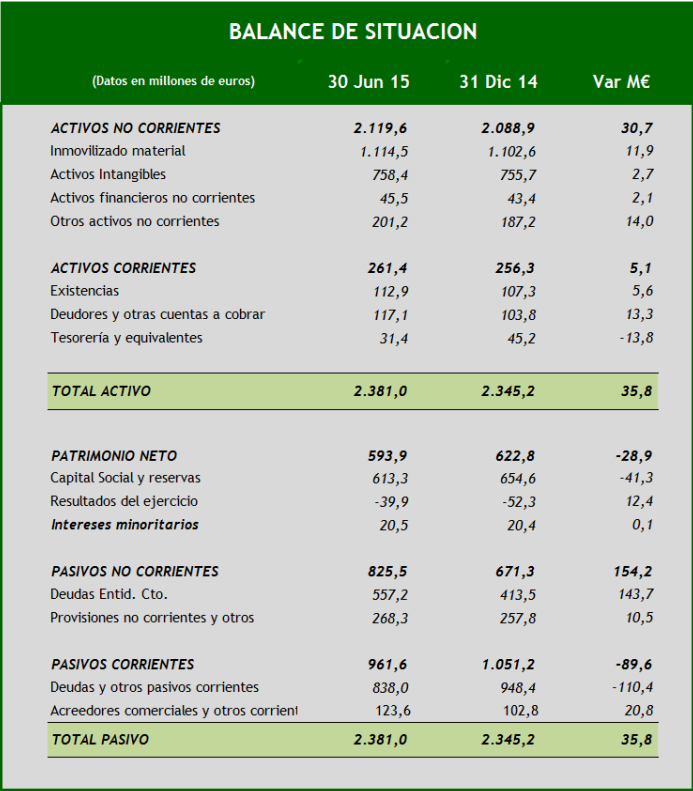

Situación de Balance a cierre del primer semestre (es la ultima referencia disponible)

Patrimonio neto: 593 millones de €

Deuda "Neta": 1363 millones de €

Fondo de maniobra: Negativo en 700,2 millones de €

*Fondo de maniobra

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

3_ Posibles catalizadores que podrían impulsar el valor de manera relevante.

A la vista de la situación anterior uno podría pensar que en 2016 esta compañía tiene que suspender pagos, algo lógico ¿de dónde va a sacar mas 838 millones de €?

La situacion actual y el truco , Carlos SLIM va por todas.

Recientemente comenzamos un seguimiento constante de REALIA como ya sabréis, dicha compañía tenía el aval de Carlos SLIM, que es primer accionista de FCC y de REALIA , como comentamos en su día REALIA también estaba a las cuerdas, consiguió no sólo refinanciar su deuda, si no que obtuvo una quita de deuda de 78 millones de € con los fondos buitres y 10 millones de € mas con la SAREB, Prácticamente se cumplió lo que fuimos publicando al dedillo, solo tuvo variación las cifras (ligeramente inferiores a las estimadas).

Carlos SLIM no sólo no consiguió esto, sino que además aseguraba íntegramente la ampliación de capital de REALIA valorada en 88.960.670€ , esta información la podéis encontrar en la web y es la misma que previamente comunicamos a los suscriptores antes de ser publicada:

En esta ocasión se acertó con lo que muchas veces se falla y no es otra cosa que el momento de incorporarse. Aquí se acertó porque finalizaba el periodo por el cual SLIM no tiene que compensar a BANKIA si lanza una OPA por el 100% y desde entonces se aceleró todo para REALIA con la consiguiente subida en bolsa de 0,68€ a 0,778€ (0,71€ + derecho 0,068€). +14,41%.

Todo se acelera, FCC refinanciada y nueva quita de deuda.

El jueves 17 de diciembre tras cerrar el mercado FCC anunció una ampliación de capital de 118.253.127 acciones a 6€ , de nuevo con compromiso de suscripción por parte de FCC y BANKIA.

De nuevo como ocurrió en REALIA SLIM suscribió un compromiso de compra de todas las acciones sobrantes, garantizando así una ampliación valorada en la friolera cifra de 709.518.762€.

Esta quita del tramo "B" de "al menos" 15%, representa unos 78 millones de €, similar a la conseguida en REALIA, la empresa en dicho hecho relevante apunta lo siguiente:

El Aumento de Capital tiene como principales objetivos el reforzamiento de la estructura de capital de la Sociedad y la reducción del nivel de endeudamiento del Grupo FCC, de tal manera que los fondos obtenidos se destinarán a la recompra a descuento de deuda derivada del Tramo B del Contrato de Financiación; a apoyar financieramente a la filial Cementos Portland Valderrivas, S.A.; y a la atención de fines corporativos generales, teniendo en cuenta en este sentido la intención de FCC de ejercer sus derechos de suscripción preferente en el aumento de capital anunciado por Realia Business, S.A. el pasado 10 de noviembre de 2015.

El conocimiento de dicha ampliación de capital se tiene desde el 26 de junio

Aquí esta la clave.

Los hechos se están acelerando de manera notable, uno cuando se inicio la AK de REALIA lo que menos podía esperar es que siguieran al instante con la AK de FCC, algo que por ejemplo reflejaba el gráfico de la compañía, castigadísimo en comparación con la evolución positiva de REALIA.

Los pasos para FCC son los siguientes:

1_Publicar el folleto en la CNMV

2_ Recibir el visto bueno de la CNMV para lanzar la ampliación.

3_ Publicar el folleto en el BORME

4_ Un día después de publicar el folleto en el BORME da inicio la ampliación de capital.

Esto puede tardar entre unos pocos días o un mes. El anuncio de AK "garantizada" + la quita de deuda ha impulsado a la compañía desde 5,56€ a 7,13€, un 28,15% en un día...

Lo mismo paso en REALIA cuando consiguió subir un 10% por anunciar la AK más la quita.

Cómo siempre decimos, cada AK es un mundo, hay que ver condiciones, si la misma se "garantiza" se valora positivamente por que se da por hecho que sale adelante y por ello el mercado anticipa dicho movimiento con subidas en la bolsa.

La otra opción como hizo QUABIT de jugársela a mercado (sin asegurar y con posible quiebra si no salía) lógicamente fue recogida negativamente (caída del valor de 0,084€ a 0,053€) hasta el momento que anunció mediante HR que salía dicha AK adelante, ahí fue cuando el mercado confió en la compañía, cuando vio QUE LA SALIDA ADELANTE DE LA AK era un hecho.

Aun así muchos seguirán sin comprender nada, pero en realidad es algo muy simple.

¿Por que explicamos esto?

Pues bien, aquí está el truco, sabemos por el HR de FCC lo siguiente:

"los fondos obtenidos se destinarán a la recompra a descuento de deuda derivada del Tramo B del Contrato de Financiación; a apoyar financieramente a la filial Cementos Portland Valderrivas, S.A.;"

Esto significa que se implicarán en la filial.

Dado que SLIM consiguió en REALIA y FCC una quita se entiende que en Cementos Portland se puede obtener algo similar.

Pero al margen de una posible quita de 838 millones de € que vencen en 2016, está el punto realmente interesante que muchos obvian y es lo interesante.

Se trata de la ampliación de capital pendiente de Cementos Portland.

El 23 de junio de 2015 se comunico el anuncio de una ampliación de capital a un precio de 6,50€ con reconocimiento de suscripción preferente, ampliación cuyos objetivos principales son los siguientes:

AUMENTO DEL CAPITAL SOCIAL POR UN IMPORTE MÁXIMO DE 200.000.000 EUROS, ENTRE NOMINAL Y PRIMA DE EMISIÓN, MEDIANTE APORTACIONES DINERARIAS Y, EN SU CASO, POR COMPENSACIÓN DE CRÉDITOS, CON RECONOCIMIENTO DE DERECHO DE SUSCRIPCIÓN PREFERENTE Y PREVISIÓN DE SUSCRIPCIÓN INCOMPLETA. DELEGACIÓN EN EL CONSEJO DE ADMINISTRACIÓN, CON FACULTADES DE SUSTITUCIÓN, DE LAS FACULTADES PRECISAS PARA EJECUTAR EL ACUERDO Y PARA FIJAR LAS CONDICIONES DEL MISMO EN TODO LO NO PREVISTO EN EL ACUERDO, AL AMPARO DE LO DISPUESTO EN EL ARTÍCULO 297.1. A) DE LA LEY DE SOCIEDADES DE CAPITAL, ASÍ COMO PARA DAR NUEVA REDACCIÓN AL ARTÍCULO 5º DE LOS ESTATUTOS SOCIALES.

Se propone: “Aumentar el capital social por el importe máximo de 200 millones de euros, entre nominal y prima de emisión, mediante la emisión y puesta en circulación de nuevas acciones ordinarias de 1,50 euros de valor nominal cada una de ellas, de la misma clase y serie y con los mismos derechos y obligaciones que las actualmente existentes, con una prima de emisión de 5 euros por cada acción, consistiendo el contravalor de las nuevas acciones en aportaciones dinerarias y, en su caso, en compensación de créditos. El importe exacto del aumento de capital se determinará en función de la ecuación de canje que determine el Consejo de Administración.

Se propone delegar expresamente en el Consejo de Administración la facultad de no ejecutar el acuerdo si, a su juicio, atendiendo al interés social, las condiciones de mercado en general o de la estructura financiera resultante de la operación de aumento de capital u otras circunstancias que puedan afectar a la Sociedad hiciesen no aconsejable o impidiesen la ejecución del mismo. El Consejo de Administración informaría de la decisión de no ejecutar el aumento de capital mediante la correspondiente publicación como información relevante a través de la página web de la CNMV.

1_Plazo máximo de ejecución

Corresponde al Consejo de Administración determinar la fecha en la que el presente acuerdo deba ejecutarse dentro del plazo máximo de un año a contar desde la fecha de su adopción por la Junta General de accionistas, transcurrido el cual sin que se haya ejecutado, el acuerdo quedaría sin valor ni efecto alguno, así como fijar las condiciones del mismo en todo lo no previsto en el acuerdo de Junta General.

2. Destinatarios del aumento de capital. Descripción de las aportaciones e identificación de los aportantes.

El aumento de capital está dirigido a todos los accionistas de la Sociedad que figuren inscritos en los correspondientes registros contables al cierre del mercado del día hábil bursátil inmediatamente anterior al inicio del período de suscripción preferente, todo ello sin perjuicio de que otros inversores puedan suscribir acciones mediante la adquisición de derechos de suscripción preferente, sean o no accionistas.

Se propone que la Junta General acuerde que el accionista FCC pueda ejercitar sus derechos de suscripción preferente y por tanto suscribir y desembolsar nuevas acciones de la Sociedad mediante aportaciones dinerarias y/o mediante la compensación de los siguientes créditos:

i. Préstamo subordinado de fecha 29 de septiembre de 2014 concedido por FCC de 20 millones de euros de principal y que devenga un interés de Euribor más 7 puntos porcentuales capitalizables (el “Crédito FCC 1”).

ii. Préstamo subordinado por aportación realizada por FCC con fecha 5 de febrero de 2015 por importe de 100 millones de euros de conformidad con los términos del Acuerdo Marco de Refinanciación suscrito por FCC con sus entidades acreedoras el fecha 21 de noviembre de 2014 y que devenga un interés Euribor más 7 puntos porcentuales capitalizables (el “Crédito FCC 2” y junto al Crédito FCC 1, los “Créditos FCC”).

3. Finalidad del aumento de capital

Tal y como se indica de manera más desarrollada en el Informe elaborado por el Consejo de Administración en relación con el presente acuerdo, que ha sido puesto a disposición de los accionistas desde la fecha de publicación del anuncio de convocatoria de la Junta General de accionistas, el aumento de capital tiene por objeto reforzar la estructura de capital y las ratios financieras de la Sociedad, disminuyendo el peso relativo de su endeudamiento financiero, con el propósito de mejorar la situación de la Sociedad para afrontar el cumplimiento de los compromisos adquiridos con sus entidades financiadoras así como desarrollar la estrategia empresarial del Grupo CPV. Dicho objetivo se conseguiría a través de la compensación de los Créditos FCC, mediante la cual la Sociedad conseguiría reducir su endeudamiento sin tener que afrontar una salida de tesorería.

4. Tipo de emisión

Las nuevas acciones se emiten por el mismo valor nominal que el resto de acciones de la Sociedad, esto es, 1,50 euros, con una prima de emisión de 5 euros por acción, siendo por lo tanto el precio de emisión por acción de 6,50 euros.

5. Representación de las nuevas acciones

Las acciones de nueva emisión estarían representadas mediante anotaciones en cuenta cuyo registro contable está atribuido a la entidad Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, S.A. (IBERCLEAR) y a sus entidades participantes.

6. Derechos de las nuevas acciones

Las nuevas acciones atribuirían a sus titulares, a partir de la fecha en que quedaran inscritas a su nombre en los correspondientes registros contables, los mismos derechos políticos y económicos que las acciones de la Sociedad actualmente en circulación. En particular, en cuanto a los derechos económicos, las nuevas acciones darían derecho a los dividendos sociales, a cuenta o definitivos, cuya distribución se acuerde a partir de esa fecha

Como pueden comprobar hay una ampliación de capital pendiente en Cementos Portland a 6,50€. Dicha ampliación lleva aprobada desde el 23 de junio de 2015 y tiene un plazo de ejecución de 1 año, esto es hasta el 22 de junio de 2016.

Hay 120 millones de € de préstamos de FCC que esos serán capitalizados, de ser al precio que indican, se realizará a 6,50€ , también especifica que se capitalizarían intereses, por lo que lo normal es que FCC reciba a cambio 20 millones de acciones.

Por otro lado la ampliación se realizaría por 30.769.230 acciones de 6,50€

Cementos Portland tiene una deuda neta de 1363 millones de €, de los cuales 838 millones de € vencen en el año 2016.

De capitalizarse los créditos de FCC, conseguir una quita del 15% de dicha deuda como consiguió en FCC y REALIA, podríamos estimar una rebaja de deuda de aproximadamente 220 millones de €.

A eso hay que sumarle obviamente el importe de la ampliación de capital de 200 millones de €, con lo que quedaría la deuda aproximadamente en 913 millones de €, el patrimonio neto en 1013 millones de €.

La empresa de igual modo pasaría a tener unos 100 millones de acciones tras la capitalización de SLIM y FCC, además estaríamos hablando de un "valor liquidativo" de 9€ y sobre todo muy probablemente la empresa volvería a la rentabilidad positiva al reducir considerablemente los gastos financieros.

¿Donde está el truco?

El truco está en una frase, que fue la que provoco el desplome en su día y dicha frase no es otra que "Previsión de suscripción incompleta"

El otro truco es el precio de 6,50€ : Igual que ocurrió en REALIA o FCC incrementando el importe previsto inicuamente de ambas ampliaciones de capital , en el caso de Cementos Portland se podría hacer lo mismo, bien rebajando el precio de AK por acción o por el contrario podrían hacer como en FCC y sacarla por encima de precio de mercado como estaba previsto inicialmente.

Un dato a favor.

FCC controla 40.343.480 acciones de Portland.

De convertirse los créditos según esta aprobado en junta esta participación ascendería a unas 60.343.480 acciones para un total en ese momento de 71.786.608.

Su porcentaje en ese momento ascenderá a un 84,05% y si suscribe su parte poco quedaría para los minoritarios.

En caso de rebajar el precio por acción para la ejecución de la misma podría darse el caso de que suscribiendo su porcentaje superase el 90% y ahí quizás la CNMV podría obligar incluso a realizar una OPA de exclusión de la compañía, algo que siempre se ha comentado.

"En caso que SLIM asegure dicha ampliación como hizo en FCC o REALIA "sin modificar precio" de los 6,50€ , el valor subirá por que el mercado dará por hecho todo lo comentado anteriormente y dado que están las acciones a 4,47€ sólo alcanzando dicho precio queda casi el 50% de recorrido. "

La quiebra se descarta.

Tal como ha informado FCC el motivo de la quita es poder seguir con las reestructuraciones y portland es la siguiente, su parte sea a lo inicialmente previsto 6,50€ o por debajo de dicho precio lo cubrirá.

Por técnico

En los últimos años 2013, 2014 y 2015 el valor experimento desde enero revalorizaciones históricas, llegando incluso en 2013 y 2015 a superar el 100% a pocos meses vista.

Este 2016 se empieza con otra "expectativa real" que puede ayudar a poner de una vez en valor la filial al mejorar con claridad su situación actual.

El gráfico es claro, vemos como el movimiento del viernes ha llevado al título a tocar la directriz bajista desde el mes de agosto y que se puede trazar desde los 8€.

A partir de aquí el grafico dice que el momento optimo de compra pasa por entrar superando 4,64€, si se consigue se iniciaría un impulso alcista con primeros objetivos en 5,85-6,20€ y más arriba los 7,95-8,00€.

La clave en caso de ruptura es que la zona de 4,60€ no vuelva a ser perforada en cierres.

Si al final se anuncia la noticia de una "AK" garantizada al precio inicialmente previsto y sin cambios de 6,50€, pasará como FCC y subirá.

El valor es una ratonera, si bien la semana pasada hizo 274.000 acciones, en épocas de poco volumen, si uno entra con cierta cantidad luego no es capaz de vender, por ello es importante acertar el momento a fin de evitar problemas y este momento es pasando 4,64€.