CATENON HR: Aumenta las ventas un 56% y el beneficio Neto un 45%

por Gesprobolsa •Hace 9 años

•Hace 9 años

5.00

5.00

Datos a tener en cuenta de cara al futuro inmediato.

Las líneas generales del Plan Director 2015 aprobados por el Consejo de Administración en Noviembre de 2014, se concretan en:

1. Potenciar la línea de ingresos de Grandes Cuentas Globales, incidiendo en la especialización en clientes globales por parte de las oficinas propias así como en la oferta de nuevos servicios a estos clientes. Incidiendo paulatinamente en el precio vinculado al mayor valor añadido aportado. Customización de la plataforma tecnológica por clientes. Desarrollo del modelo propio de RPO´s. Implantación de un modelo de gestión por actividad (métricas de gestión).

2. Modelizar tecnológicamente el desarrollo de licencias. Sistema de formación, KPI´s y control de calidad de las operaciones, customización de la plataforma tecnológica por mercados verticales. Política global de precios.

3. Potenciar un modelo único de proyectos "llave en mano" de máximo valor añadido para los clientes. Implantar los modelos solo en España y Arabia Saudí, hasta consolidar la línea de este servicio y escalarla a otros mercados.

Las actuaciones de los Planes Directores que se derivan del Plan Estratégico 2012, se traducen anualmente en actuaciones concretas tanto en Ingresos, Gastos, Eficiencia y Balance.

I. Ingresos: Potenciar el modelo de crecimiento con mínimo consumo de recursos financieros:

a. Desarrollo de modelo de gestión de Grandes Cuentas Globales. Recurrencia y provisión de servicios de mayor margen neto de contribución (modelo propio de RPO).

b. Desarrollo del modelo de licencias, con objeto de continuar la expansión internacional y la aportación de valor a los clientes por el conocimiento sectorial, de industria o función global.

c. Desarrollo de proyectos de facturación recurrente:

i. Proyectos llave en mano (turnkey projects), que unen selección y contracting

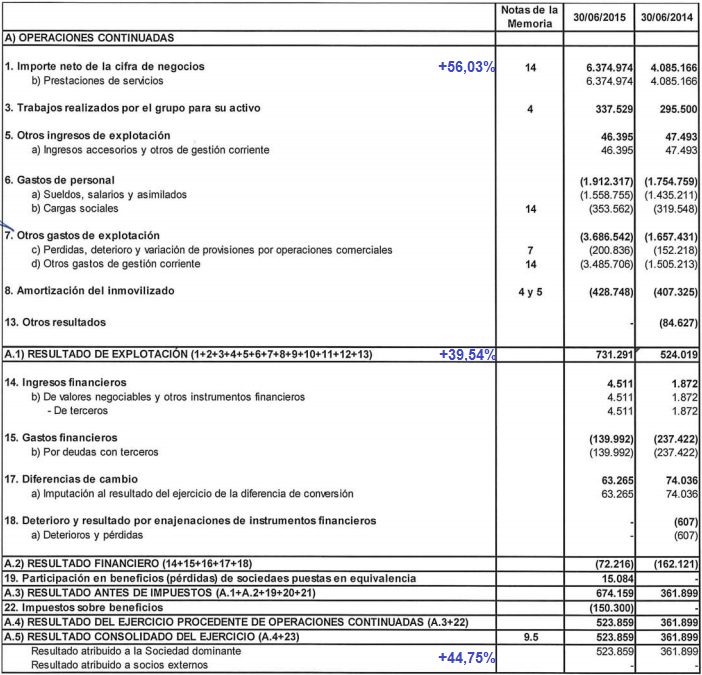

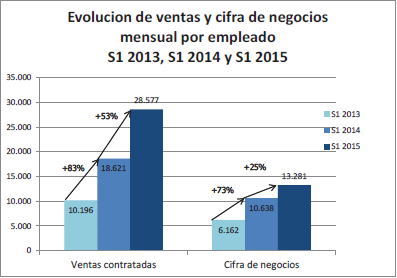

ii. Se pueden observar claramente los efectos del nuevo modelo de crecimiento sobre el crecimiento continuo de los ingresos en los siguientes gráficos comparativos de las ventas y cifra de negocios del primer semestre del 2015 con relación al mismo periodo de los dos ejercicios anteriores.

La cifra de ventas contratadas, corresponde a contratos firmados con clientes que se ejecutan dentro como máximo de dos ejercicios contables, por tanto toda aquella venta firmada y contratada que exceda ese periodo de dos años, no forma parte de la cifra de ventas contratadas.

El crecimiento de la cifra de negocios en un 56%, produce a su vez un efecto sobre la cifra de clientes en el balance, que crece un 27% con relación al mismo periodo del año anterior, lo cual pone de relieve dos aspectos: una mejora en los periodos de cobro y una mayor rotación de las facturas pendientes de emitir.

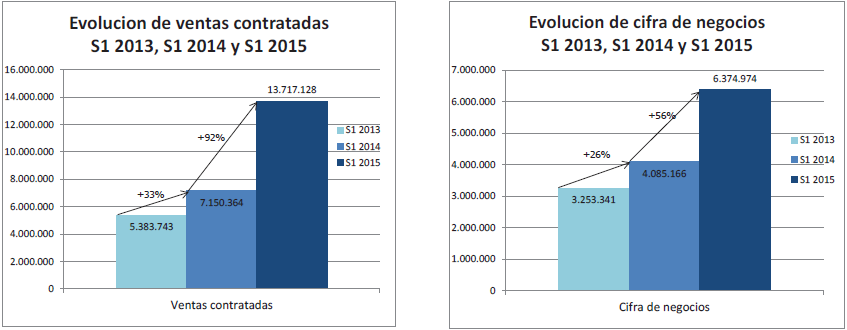

La obra en curso (backlog), evoluciona también positivamente, creciendo un 182% con relación al mismo periodo del ejercicio 2014.

(*) La obra en curso o backlog es la actividad contratada que se encuentra pendiente de facturar y/o pendiente de ejecutar. Es un indicador extra-contable.

II. Gastos: Variabilización de los costes de producción:

a. La totalidad de la producción del Grupo está gestionada por una única Dirección Global de Operaciones en India

b. Plataforma fija de consultores de operaciones en Catenon-India, que realizan las tareas básicas de producción pero que consumen entre un 60% y un 80% del total de actividades relacionadas con la búsqueda y selección global.

c. Por otro lado en el último semestre de 2014 se lanzó el desarrollo de una plataforma "variable" de operaciones por todo el mundo mediante la incorporación de "licenciatarios de operaciones" que una vez formados y certificados en la metodología Catenon (CRS), trabajan por proyecto, bajo la dirección y control de calidad de la Dirección Global de Operaciones en India.

La construcción de un modelo de gasto asociado a un sistema de producción de procesos con costes fijos menores que la media del sector - gracias a la plataforma de consultores de Catenon en India - unido a la variabilización de los costes de producción asociados a operaciones de mayor complejidad que requieren conocimientos específicos, cuyo "coste de adquisición" por parte de la plataforma de India no sería rentable en el tiempo, permite abordar crecimientos importantes en la actividad sin riesgos de incrementos de costes fijos de estructura, que en momentos de caída de actividad global (como lo fue en 2011 a 2013) pueda mantenerse la compañía sin los riesgos económicos propios derivados de importantes estructuras de costes fijos.

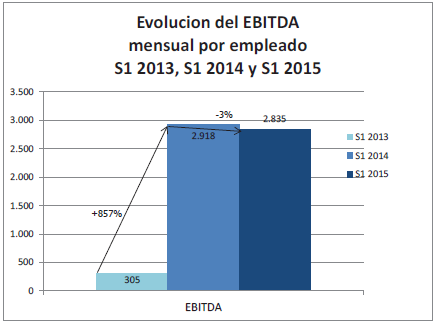

III. Eficiencia:

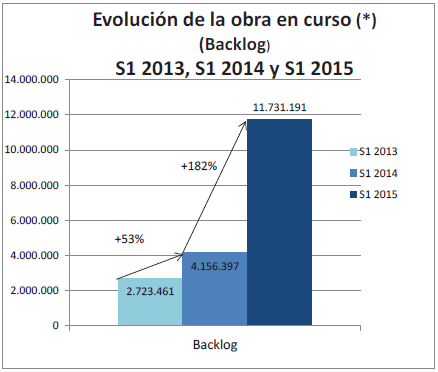

Con relación a la eficiencia del Grupo, medida en términos de EBITDA, sigue una tendencia positiva en 2015, creciendo un 21% con relación al primer semestre del 2014. La desaceleración del crecimiento de este indicador con relación al crecimiento registrado en 2014 con relación al 2013, se debe principalmente a la evolución del mix entre las diferentes líneas de negocio, ya que en éste primer semestre del 2015 ha primado el crecimiento de los proyectos “llave en mano”

(turnkey projects), que aporta estabilidad en la cifra de negocio a medio y largo plazo pero en contraposición aporta menor rentabilidad.

La productividad por empleado a nivel de ingresos sigue creciendo a un ritmo de doble dígito, como se puede observar en el siguiente gráfico:

Finalmente la contribución mensual a la eficiencia por empleado registra un ligero descenso (3%, i.e.73 euros), que se debe a la necesidad de dar cobertura a una mayor obra en curso (backlog) 2,4 veces superior a la habida en el primer semestre del 2014, y por tanto de trabajos que aún no han sido facturados y como consecuencia, no forman parte aún de la cifra de negocios

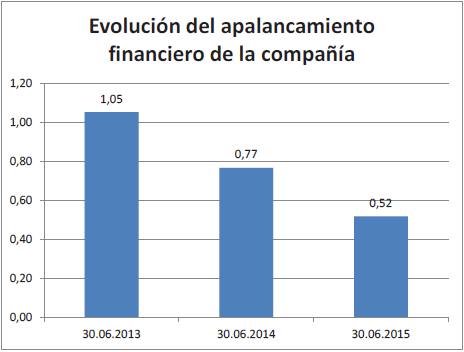

IV. Balance: Mejora de los ratios de balance.

La compañía continua su desapalancamiento financiero según lo previsto, como lo demuestra el grafico siguiente de la evolución del ratio de (deuda financiera)/(deuda financiera + fondos propios):

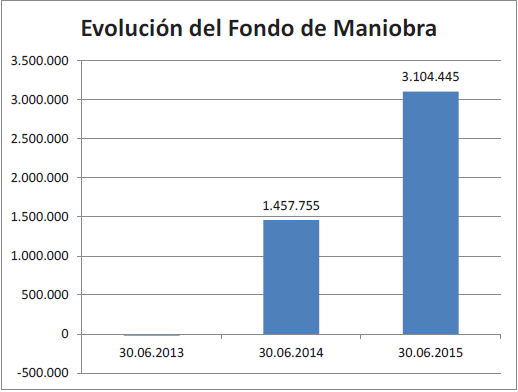

En el mismo periodo, el Fondo de maniobra, calculado como Activo Corriente – Pasivo Corriente, evoluciona positivamente, confirmando con claridad el "turn-around" logrado por la compañía.

4.- CONCLUSIÓN

El primer semestre del 2015 alumbra unos resultados positivos en cuanto a la actividad medida en ventas y cifra de negocio. El enfoque a proyectos "llave en mano" con el objetivo de alcanzar unas cifras cada vez más estables de ingresos recurrentes ha tenido como efecto una desaceleración del crecimiento del EBITDA en éste periodo.

Por otro lado, a lo largo del primer semestre, se han puesto las bases de proyectos tecnológicos, así como para la firma de alianzas estratégicas que -sin suponer extraordinarios consumos financieros vía (CAPEX)- permitirán desarrollar en el segundo semestre del año actividades de alto valor añadido que se traducirán en la posibilidad de incrementar precios y mejorar la rentabilidad media de los procesos, lo que compensará a medio plazo el mix de rentabilidad actual.

Así mismo el proceso de estabilización financiera del grupo vía balance sigue avanzando en la línea adelantada por el Consejo de Administración en las Juntas Generales de Accionistas, duplicando el fondo de maniobra si comparamos con la misma fecha del año anterior. Esta estabilidad está permitiendo al equipo directivo centrarse cada vez más en el negocio y menos en actividades societarias y de relación con entidades de crédito.

El enfoque de todas las actividades al cliente global, nos permite que cada vez más se identifique a Catenon como una compañía de soluciones de talento innovadora, rápida, adaptable a cada necesidad del cliente en éste campo, lo que genera una fidelidad que se traduce en recurrencia en la provisión de nuestros servicios y mayor rentabilidad de las cuentas gestionadas.

En Madrid a 22 de Septiembre de 2015

Fuente: HR Con resultados.

Los resultados son buenos ,mejorando claramente las cifras de un año antes, además seguimos confiando que la empresa pueda acercarse a los 2M de € de beneficio neto a fin de año dado que la obra en curso se ha incrementado un 182% y se va a centrar en otros proyectos mas rentables como anteriormente indicaban.

Como dato añadido hay que destacar que CATENON ofrece avances trimestrales, el siguiente se espera para la semana entre el 5-9 de octubre, ahí debe seguir ratificando su correcta evolución y se debe ver una mejoría en márgenes mas alineada al crecimiento de las ventas.

Cotiza a un PER de unas 9 veces 2015 si alcanza los 2M de € de BPA, por ello seguimos pensando que un precio objetivo para 2015 de 2€ teniendo en cuenta los ratios de crecimiento de la compañía sigue siendo razonable.

Desde el 31 de diciembre de 2013 el valor baja un 25,88% y desde entonces ha seguido mejorando sus cifras año a año con crecimientos estables, de ahí que por ratios se encuentre hoy en día mas barata que nunca en su historia.

Por técnico

Como se puede comprobar en gráficos semanales el inicio del rebote se produce con un cruce de estocástico al alza tras una formación de suelo.

Como se puede apreciar debido al mal tono en general el valor ha buscado el GAP alcista de octubre de 2014 donde ha encontrado apoyo y ahora si en gráficos semanales se esta confirmando el giro alcista.

El 1º objetivo de este impulso debería situarse nuevamente en la zona de máximos anuales en 1,47€ que es donde se encontraría su 1º resistencia relevante, mas arriba tendría como zona relevante niveles entre 1,96-2,30€