DOGI: La AK mas TOP de todas, aquí se suscribe con prima.

por Gesprobolsa •Hace 10 años

•Hace 10 años

0.00

0.00Seguramente muchos pensareis que hemos perdido la cabeza cuando habéis leído el titular, pero no, llegamos a un momento en el que la fiebre de ampliaciones de capital empieza a alcanzar límites insospechados y la de DOGI es un claro ejemplo de ello.

La ampliación de capital de DOGI no es interesante.

Motivo de la ampliación: Previsiblemente incrementar fondos propios de la empresa.

El principal accionista se compromete a suscribir un mínimo del 50% de las acciones que le corresponden.

Aquí os explicamos los datos que pueden interesar al pequeño accionista y el motivo de no suscribir.

Lo interesante viene aquí y ya lo comentamos en la anterior ampliación de capital.

La empresa cuenta con:

Patrimonio neto positivo de 7,2M de €

Deuda financiera de 11,2 millones de €

La empresa tiene las siguientes previsiones en cuanto a ventas y EBITDA para los próximos 2 años.

2015: Ventas: 41.199.000 € EBITDA: 2.120.000 €

2016: Ventas: 46.111.000 € EBITDA: 4.224.000 €

La empresa no obstante dice que en 2020 espera facturar 200 millones de €

A muy largo plazo DOGI contempla operaciones corporativas en nuevos segmentos del sector textil, lo que conllevará sin duda nuevas ampliaciones de capital para hacer frente a dichas compras.

Al igual que hicimos con AMPER podemos comprobar como queda todo tras esta ampliación de capital:

Capitalización: 90 millones de €

Veces EBITDA 2015: 48,1

Veces EBITDA 2016: 22,85

Veces ventas 2015: 2,18

Veces ventas 2016: 1,95

Veces fondos propios 2015*:7,37

*Incluyendo la ampliación en curso.

Dato incierto que se apunta en la pagina sin "especificar detalles"

El objetivo a medio plazo es incrementar el free-float de la compañía.

No se sabe si SERPHA venderá parte de sus acciones o por el contrario dejará de suscribir en ampliaciones de capital, eso es un dato que se desconoce.

Muchos recordareis el post de AMPER en el que detallamos como quedaría la empresa despues de de la ampliación

Pues para que veáis lo que son las cosas , mientras AMPER cotiza actualmente a unas 15Ve EBITDA 2015 y unas 8 veces EBITDA 2016, DOGI lo hace a 48,1 veces 2015 y 22,85 en 2016.

AMPER actualmente cotiza a 1 veces ventas y DOGI lo hace a 2,18 veces ventas.

Y por fondos propios AMPER se sitúa en 4 veces fondos propios x los 7,37 de DOGI.

Siempre por supuesto que se cumplan las proyecciones, las mismas son las facilitadas por las empresas NO SON NUESTRAS.

No existe garantía real de que se cumplan o mejoren dichas proyecciones, uno simplemente se basa en ellas y si se cumplen serán resultados en línea a lo esperado, si incumplen serán por debajo de lo esperado y si se mejoran serán por encima de lo esperado. El mercado actuará en función de ello.

Fuente DOGI: HR Nº 224884

En definitiva:

DOGI cuando nadie la quería en 0,60€ tenia un precio "razonable", pero DOGI ahora mismo en 1,20€ no lo tiene, ya descuenta proyecciones mas allá del año 2016 y esto es un riesgo.

Se puede jugar especulativamente, pero no parece el valor para quedarse uno como inversor vitalicio, al menos no a estos precios o con estos números que tiene actualmente..

La ampliación de capital con PRIMA

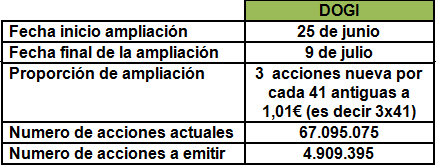

Como toda ampliación normal los derechos cotizarán durante 15 días, del 25 de junio al 9 de julio (ambos inclusive)

En el caso de DOGI se necesitan 41 derechos para poder comprar 3 acciones , cada una de ellas a un precio de 1,01€

Para hacerlo mas fácil se necesitan 13,666 derechos para comprar 1 acción de DOGI a 1,01€

A cierre de ayer 25 de junio suscribir vía derechos supone pagar una prima respecto a comprar directamente las acciones.

DOGI se ha reinventado, las ampliaciones de capital que siempre ofrecen cierto descuento , normalmente entre un 10-20%, en esta ocasión no hablamos de descuento, si no de PRIMA, esto se debe a que muchos inversores están teniendo un comportamiento irracional y ni siquiera saben que están comprando, ven un precio muy bajo y piensan que están comprando barato cuando en realidad es un precio bastante caro.

Tabla de valores teóricos acción/derecho según cotización de la acción

Actualmente con el derecho a 0,028€ salen las acciones a 1,39€.

Lo normal es que el derecho acabe en 0,01€ que equivale a 1,146€, a no ser que la acción suba tanto que el precio sea barato, algo que por lo publicado anteriormente vemos bastante poco probable.

Las acciones se admitirían a negociación aproximadamente entre el 3 y 7 de agosto.

En definitiva la AK de INYPSA es mucho mas interesante que la de DOGI.

Por técnico

Actualmente podemos apreciar un doble suelo en la zona de 1,075€, a corto plazo la superación de la resistencia del 1,15€ nos ha llevado a un primer objetivo en 1,215€ y si todo va bien es probable que mañana pueda alcanzar de nuevo 1,32€.

No obstante como zona de soporte hay que fijar el 1,07€, si este nivel fuese perforado supondría un agotamiento de la tendencia alcista actual.