Informe de mercados: Hacia dónde nos lleva el escenario de la renta fija actual.

por ASPAIN 11 Family Offices •Hace 10 años

•Hace 10 años

5.00

5.00En los últimos días hemos visto un aumento de la volatilidad en el mercado de bonos soberanos. Normalmente este mercado se asocia con un menor nivel de riesgo, en el que erróneamente se asume que el inversor no puede perder dinero.

Esto es lo que ha ocurrido en las últimas semanas. Hemos asistido a un repunte de la rentabilidad en el mercado de bonos europeos, con su principal índice de referencia, el Bund alemán, yéndose desde el 0,065% hasta el 0,67%. Esto ha implicado una caída brusca en el precio. Ha venido dado por diversos factores, como la crisis de deuda griega, que provoca nerviosismo e incertidumbre en el mercado; los datos de la economía alemana, que no han sido como se esperaban, tanto en el índice de producción industrial como en su balanza comercial. También es importante citar la inflación, que es el peor enemigo de la renta fija, ya que la rentabilidad real de un bono se reduce a medida que se incrementa la inflación.

Lo mismo ha ocurrido con los países periféricos aunque en menor medida, de forma que han estrechado los diferenciales durante este período. Es curioso también que los bonos high yield (alta rentabilidad) europeos hayan sufrido menos que los investment grade. Esto puede ser explicado por la menor duración de los bonos high yield.

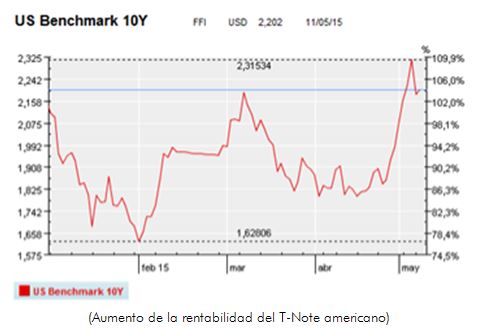

Esta corrección no se ha limitado sólo a la eurozona, sino que se ha extendido a países como EEUU y Reino Unido.

En lo que respecta a renta variable, el resultado de las elecciones inglesas ha terminado con subidas en las bolsas europeas, como el DAX con un 2,2%.

El mercado europeo se está yendo hacia bonos que garanticen un mínimo de rentabilidad (asumiendo así más riesgo), ya que tenemos muchos bonos soberanos a menos de 5 años o a corto plazo (letras del tesoro) en estos momentos con rentabilidades negativas (Suiza, Bélgica, Alemania, España) y parece lógico que el inversor no quiera prestar su dinero para recibir menos de lo que ha aportado. El mercado nos está llevando hacia las inversiones en bonos con calidad crediticia media, hasta BBB, en su mayoría sin perder el grado de “investment grade”, tanto en bonos soberanos como corporativos, que aportan rentabilidad sin asumir demasiado riesgo, gracias a la liquidez que abunda en el mercado europeo. Este escenario viene dado por el QE, en el que habrá que seguir su evolución para ver si da crecimiento e inflación, o por el contrario crea inflación sin crecimiento.

Si estudiamos otros mercados que no sean el europeo, tenemos índices como el “treasury” americano, que se ha ido hasta el 2,15% el viernes pasado, provocado por una desaceleración en su economía, y un bueno pero peor de lo esperado informe sobre empleo. Esto también ha provocado que después de varios meses de depreciación en la divisa euro/dólar, ésta haya vuelto a apreciarse estando actualmente en el 1,13.

En el mercado de deuda emergente tenemos a China que ha bajado tipos de interés 0,25% por segunda vez en el año tras el deterioro de sus previsiones macroeconómicas, con malos datos en su balanza comercial. El Shangai Composite reaccionó a estos pobres datos desplomándose un 5% la semana pasada. También el Banco Central de Australia ha bajado el tipo oficial al 2% por sus malas perspectivas de crecimiento.

Parece que se está acabando el tiempo de bajadas de tipos de interés en bonos a largo plazo, que tantas plusvalías han dado a los inversores que confiaban en la renta fija, y que ese capital se irá moviendo hacia la renta variable y la renta fija de mayor riesgo.

Debemos estar, por lo tanto, muy atentos al desenlace en las próximas semanas de los movimientos de los bonos a nivel global y de sus consecuencias sobre la renta variable.

En principio, consideramos oportuno no precipitarnos y aguantar mientras continúa el ajuste ante el cambio de expectativas de inflación (que no nos parece suficiente para provocar movimientos de esta índole) ayudado por el impulso del precio del petróleo.

Será muy importante ver cómo lidia el BCE con este incremento de volatilidad ya que será una de las claves para evitar la venta masiva y un efecto rebaño de salida en este tipo de activo.

No obstante, si vemos que la situación comienza a complicarse y se plantea un escenario más oscuro, nos plantearíamos recomendar una reducción del riesgo temporal para volver a entrar a precios más atractivos coincidiendo con un descenso de la volatilidad.

Mientras tanto, no creemos necesaria una venta en bloque de la renta fija.