EURONA: HR se alía con ABERTIS para acelerar su plan de negocio.

por Gesprobolsa •Hace 10 años

•Hace 10 años

4.20

4.20HECHO RELEVANTE EURONA WIRELESS TELECOM.S.A

10 DE ABRIL DE 2015

De conformidad con lo previsto en la Circular 9/2010 del Mercado Alternativo Bursátil por medio de la presente ponemos a disposición del mercado la siguiente información relativa a EURONA WIRELESS TELECOM, S.A. (la “Sociedad”).

EURONA TELECOM y la compañía ABERTIS TELECOM han alcanzado un acuerdo para compartir sus infraestructuras de telefonía móvil por el cual ésta ofrecerá servicios de conectividad en entornos urbanos de menos de 100.000 habitantes.

En virtud de este acuerdo, ABERTIS TELECOM facilitará al Grupo Eurona parte de su actual red de emplazamientos para el despliegue de este año de más de 200 puntos de conectividad que darán servicio de banda ancha de alta fiabilidad. La previsión es alcanzar los 500 sites de aquí a 2017.

Este proyecto se desarrollará a través de banda ancha a partir de la frecuencia 3,5 GHz, adquirida por el Grupo Eurona para la explotación del “4G en Casa”. El acuerdo se establece con una duración de 5 años y beneficiará a más de 500 poblaciones que tan solo cuentan con conexiones ADSL a baja velocidad y que gracias al despliegue de Eurona podrán tener internet de alta velocidad.

Este acuerdo estratégico permitirá al Grupo Eurona acelerar la expansión de la red 4G en pequeñas y medianas poblaciones, dado que el área de negocio de 4G es uno de las unidades de negocio con mayor potencial para la compañía. En el plan estratégico del Grupo Eurona se prevé rentabilizar desde este mismo ejercicio la inversión realizada, que si se cumplen las previsiones, pasará a aportar una facturación de 48,7 millones en 2017.

Esta alianza se enmarca dentro de un acuerdo global con ABERTIS TELECOM, después de que a finales del año pasado ambas suscribieran una colaboración en el área de 4G para la prestación de servicios de conectividad ‘premium’ a Internet de alta velocidad vía Wifi en toda la ciudad de Barcelona.

En Barcelona a 10 de Abril de 2015

Jaume Sanpera Izoard

Presidente del Consejo de Administración

Fuente: Hecho relevante

Lo destacado en negrita es claro, desde este año se rentabilizará la red y se espera que genere una facturación "Solamente del 4G" de 48,7 millones de € en 2017

EURONA sigue dando pasos en busca de superar los 55 millones de € de facturación para el grupo en 2015 y alcanzar los 12 millones de € de EBITDA

Este mismo año 2015 tal como destacaron en los HR esperan cerrar el ejercicio en beneficios ya que 2014 se vio penalizado por las inversiones realizadas en 4G.

Con este nuevo HR unido a los anteriores todo apunta que EURONA conseguirá cerrar el año 2015 con lo presupuestado en el plan de negocio que supone alcanzar 55 millones de facturación y 12,5 millones de EBITDA

¿Esta barata Eurona?

Aquí dejamos los números

Nº de acciones 29.327.445

Capitalización: 93.847.824 €

Deuda neta estimada: Unos 12 millones de €

EBITDA 2015 estimado: 12,5 millones de €

Veces EBITDA 2015: 8,48

Si aplicamos lo que se ha pagado por JAZZTEL 15 veces EBITDA y sin tener en cuenta el crecimiento en años posteriores la valoración debería ser la siguiente:

EURONA debería estar capitalizando a cierre de ejercicio 166 millones de €, o lo que es lo mismo 5,72€

Este sería su valor razonable teniendo en cuenta lo que se ha pagado por JAZZTEL

Fuente: Ultimo plan de negocio presentado por EURONA con fecha 6 de octubre de 2014

¿Y si lo comparamos con MAS MOVIL IBERCOM?

Nº de acciones: 10.514.350

Capitalización: 193.989.757 €

Deuda neta estimada: Unos 20 millones de €

EBITDA 2015 estimado: 15,7 millones de €

Veces EBITDA 2015: 13,63

Esto quiere decir que EURONA a unos múltiplos veces EBITDA idéntico al de Mas Móvil IBERCOM tendría que capitalizar 151 millones de € y por tanto cotizar en 5,15€

Y volvemos a repetir, eso sin contar nada mas allá de 2015 por que EURONA tiene previsto generar a partir del año 2016 un EBITDA superior al de Mas Móvil IBERCOM 25,587 de EURONA vs 22,319 de Mas Móvil IBERCOM

Fuente: Ultimo plan de negocio presentado por Mas Móvil IBERCOM con fecha 23 de enero.

Como dato curioso EURONA esta creciendo como lo hizo IBERCOM ,adquiriendo pequeñas empresas para ir ganando tamaño: ECNEX, La base de clientes de Mira Novas Tecnoloxias, el 4G el año pasado, etc... sigue el mismo camino y cotiza mucho mas barata.

Potencial de EURONA

Potencial respecto a lo pagado por JAZZTEL: 76,88% o 5,72€

Potencial respecto a los múltiplos de mercado de Mas Movil IBERCOM: 60,73% o 5,15€

¿Entonces por que no sube?

La respuesta se encuentra en una agencia: INVERSIS, esta agencia mientras todo el MAB se hundía estuvo aguantando la cotización de EURONA entorno a 2,80€ , en la actualidad parece decidida a vender sus acciones por encima de 3€

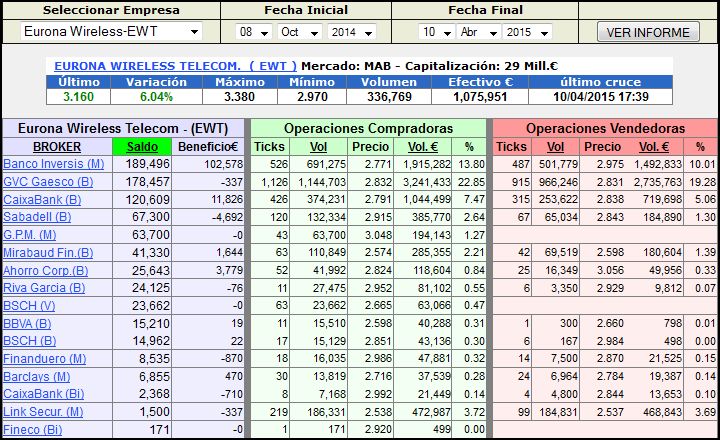

Tabla desde el 8 de octubre de 2014 (fecha estimada de inicio de compras) hasta el 9 de abril

Aquí podemos comprobar como le quedarían aun por vender 189,500 acciones

Pero ojo si entra volumen por que en 1-2 sesiones como la del viernes de mas de 300.000 acciones negociadas estaría fuera.

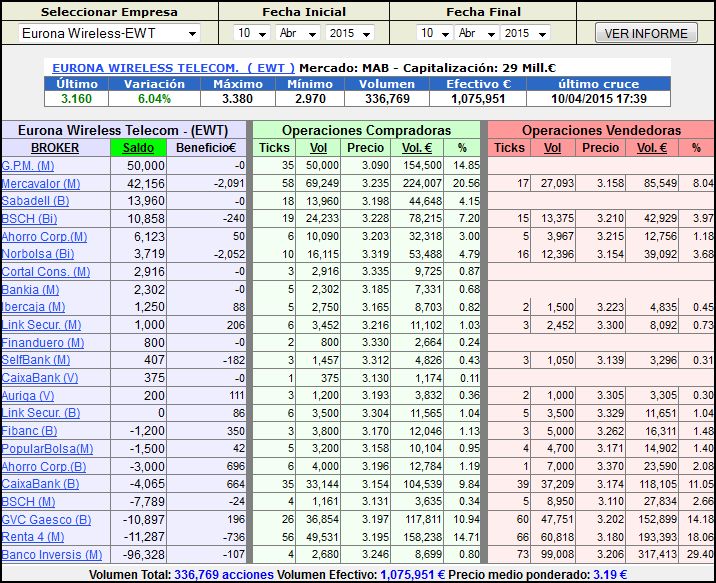

Ver Tabla del 10 de abril

Aquí podemos ver como solo el pasado viernes Inversis vendió unas 100,000 acciones , el resto no hay prácticamente vendedores, es decir, con sesión y media de volumen como la del viernes el valor queda libre para subir.

El viernes entro muy fuerte en el valor GPM detonando la subida al comprar 50000 acciones, esta agencia fue en EURONA prácticamente el único valor en el que opero en todo el día y ojo al dato por que suele ser dinero finalista, parece improbable que vayan a vender a corto pues el viernes no vendieron nada y supone una buena noticia (institucionales compran)

Sin inversis subirá y muchos son los ejemplos que apuntan en este sentido.

El ultimo ejemplo fue NATRA ,tras vender KUTXABANK todas sus acciones consiguió subir en pocos días cerca de un 25% , luego ya se fue abajo por culpa de JOFRE y su decepcionante plan estratégico, si no seguramente seguiría arriba, con inicio de subida justo al irse la KUTXA

En definitiva que las ventas del viernes de Inversis invitan a ser optimista o cuanto menos a pensar que se iniciará un gran movimiento con objetivos por encima de 4€

Sobre resultados 2014

Pensamos que lo presupuestado para 2014 33 millones de facturación y 5,5 de EBITDA se cumplirá sin problemas y de ahí a pensar en el objetivo de 2015, De ir en línea con lo esperado y así lo apuntan los HR enviados por la empresa, lo normal es que de aquí a 7 meses cotice como poco un 70% por encima de los precios actuales o eso al menos es lo que justifican sus comparables en el momento actual..

Por técnico

El valor ha superado con incremento de volumen la resistencia diaria y semanal que tenia en 3,14€, esta resistencia de 9 meses de duración es prácticamente la única de este tipo que existía en todo el mercado español.

El objetivo desde este momento lo situamos en la zona de 3,65€ que es la siguiente resistencia y mas arriba los 4,40€

Los valores este año que han roto resistencias como la de EURONA de muchos meses se han disparado con fuerza y volumen, los ejemplos los tenemos con Laboratorios Rovi o Barón de ley.

El lunes tanto por las noticias como por técnico debe seguir al alza.

El volumen negociado el viernes es el mayor desde julio de 2014 y eso es un dato significativo.