¿Burbuja de deuda?

por 3MBolsa •Hace 11 años

•Hace 11 años

5.00

5.00El Banco Central Europeo lo ha logrado, parcialmente. Uno de los principales objetivos del BCE consistía en rebajar el coste de financiación de todos los sectores de la economía y fomentar así el crédito. Pues bien, en el segmento de la deuda pública lo ha conseguido al permitir que casi la totalidad de los países de la eurozona, a excepción de Grecia, se financien por debajo de algunos países cuya deuda soberana es de la más alta calidad, es decir, “rating triple A”.

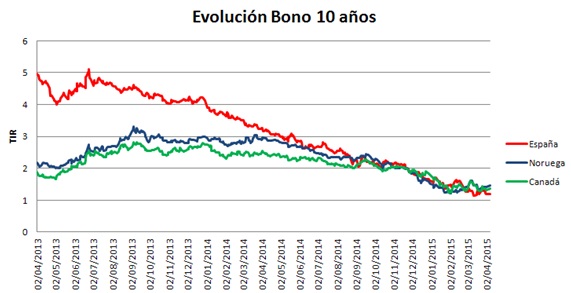

En la actualidad sólo nueve países disfrutan de la calificación más alta que otorgan las tres principales agencias de rating. Entre ellos, encontramos a dos países miembros de la eurozona: Alemania y Luxemburgo. La sorpresa llega cuando, si nos situamos fuera de la unión monetaria, encontramos a cuatro países, Canadá, Noruega, Singapur y Australia que pagan una rentabilidad por sus bonos a diez años mayor que la de España o Italia.

Lo que de alguna forma ha conseguido el BCE es moldear los tipos de interés hasta alcanzar un punto en el que se han alcanzado los niveles más bajos en toda la serie histórica. Dicha situación lo que ha permitido es que países como Portugal, que ha sufrido de primera mano el impacto de la crisis de deuda, pague ahora mismo una rentabilidad nominal en el mercado primario y también en el secundario, menor que Australia y Singapur, dos países con calificación crediticia “triple A”.

Si nos trasladamos al caso doméstico, España logró financiarse a mediados de marzo con un tipo medio del 1,03% en su emisión de bonos a diez años, mucho menor que el tipo de interés pagado por Australia en su última emisión al mismo plazo, un 2,59%, o Canadá, un 1,53%. En periodos más cortoplacistas, España se financió mediante la emisión de Letras a 3 y 9 meses, en las mismas fechas, a prácticamente coste cero, pagando un 0,053 en el tramo más largo. Y en esta última, la subasta de letras ha tenido rentabilidades negativas

Centrándonos por último en las rentabilidades reales, es decir, descontando el impacto de la inflación, vemos que la eurozona no se encuentra ya en una zona tan privilegiada como en términos nominales, ya que en muchos países la inflación se encuentra en valores negativos, lo que supone un mayor esfuerzo para los estados a la hora de pagar el cupón prometido. Con datos reales la situación varía, ya que es España el país con el bono más caro, al alcanzar un tipo de interés real del 2,25%, superando así al país luso que alcanzaría una tasa de retorno del 1,84% o al italiano con un 1,37%. Es así, descontando el efecto de la inflación, cuando los países “triple A” encabezan la lista de países que se financian a más bajo coste.

Sin embargo, cuando se empieza a observar multitud de rentabilidades a corto plazo en tasas negativas en países con fundamentales dudosos, uno se pregunta si la situación no está creando una distorsión en el valor del precio de los bonos. En efecto, no es para menos preguntarse cómo puede ser que países con déficits primarios desde hace varios años y con volúmenes de deuda por encima del 100% tengan tanta facilidad en colocar deuda. Sólo hay una explicación, los Bancos Centrales han impreso demasiado “papel” y algún día este “papel” si no es bien tratado creará una burbuja de proporciones inmensas. El tiempo nos dará la razón, sólo es cuestión de tiempo.

Damià Rey

Profesor de Teoría Económica de la UB.

Alvaro Jose Marín Guillen

Máster banca y finanzas. UPF

Alba Miralles Montfort

Máster banca y finanzas.UPF