Análisis Fundamental Técnicas Reunidas - Historia y Situación Financiera

por Alterinver •Hace 11 años

•Hace 11 años

0.00

0.00

HISTORIA

TÉCNICAS REUNIDAS, TR, es un contratista general con actividad internacional que se dedica a la ingeniería, diseño y construcción de todo tipo de instalaciones industriales para un amplio espectro de clientes de todo el mundo que incluye muchas de las principales compañías petroleras estatales (National Oil Companies o NOCs en inglés) y multinacionales, además de grandes grupos españoles.

La mayoría de la actividad de TR está concentrada en la ejecución de grandes proyectos industriales "llave en mano", si bien también provee todo tipo de servicios de ingeniería, gestión, puesta en marcha y operación de plantas industriales.

TR ocupa una posición líder en ingeniería y construcción en el sector energético en España, es uno de los primeros en Europa en proyectos de petróleo y gas natural y uno de los más importantes del mundo en el sector del refino.

Comenzó su actividad en 1960 en asociación con The Lummus Company mediante la creación de Lummus Española, S.A., convirtiéndose en 1972 en Técnicas Reunidas, S.A. con capital privado cien por cien español. Desde su creación, las compañías del grupo TR han diseñado y construido más de 1000 plantas industriales. Entre los principales clientes y licenciantes de TR figuran las primeras empresas del mundo, habiendo realizado proyectos en más de 50 países en los seis continentes. Esta gran vocación internacional, asociada a una mayor especialización en la ejecución de proyectos llave en mano, ha hecho que desde la década de los 80 hasta nuestros días, la facturación exterior de TR haya aumentado progresivamente hasta alcanzar el 78% de la facturación total. De manera resumida:

- En 1960 se crea Lummus Española, S.A, mediante la asociación de varios empresarios españoles y la compañía de ingeniería norteamericana The Lummus Company

- En 1963, realizó su primera refinería completa en España, iniciando así su trayectoria como especialista en unidades de refino

- En 1968, ejecutó la refineria de Luján de Cuyo (Argentina) para Yacimientos Petrolíferos Fiscales, S.A, siendo su primer proyecto en el extranjero

- En 1972 la sociedad absorbió Tecniresa, adoptando la denominación social actual y pasando a ser una compañía de capital privado español

- A partir de los 80s, bajo la dirección de Alvaro García-Agulló Lladó y presidencia de José Lladó Fernández-Urrutia, se produce una gran expansión internacional, y en la actualidad, desarrolla la mayor parte de su actividad fuera de España, fundamentalmente en Oriente Medio, Latinoamérica, Extremo Oriente y área del Mediterráneo (principalmente norte de África y Turquía)

El Grupo Técnicas Reunidas tiene a disposición de sus clientes más de 8.200 profesionales con un alto nivel de formación y experiencia, que trabajan con los sistemas de gestión, cálculo y diseño más avanzados del mercado, apoyándose en herramientas informáticas de última generación.

Desarrolla sus diseños en sistemas 3D mediante "maquetas electrónicas", que garantizan una mayor precisión y eliminan problemas de inconsistencia de diferentes disciplinas, generando un producto de alta calidad con mayor valor añadido.

Para TR, la calidad en el servicio, las relaciones a largo plazo con sus clientes y la capacidad de licitar competitivamente en cualquier mercado, son premisas fundamentales en su estrategia.

Áreas de Negocio

TR tiene presencia en tres áreas de negocio:

- Petróleo y Gas Natural: dentro de la cual se subdivide en Refino y Petroquímica, Upstream y Gas Natural y Desarrollos Propios

- Energía: orientada a plantas de combustible fósil, centrales nucleares, plantas solares y tratamiento y/o valorización de Biomasa y Residuos

- Infraestructuras e Industrias: centrada en la ecología, agua, aeropuertos y transporte aéreo, arquitectura, edificación y urbanismo, transporte terrestre, puertos y costas. Y también se encuentra dentro de esta área de negocio lo que clasifican como Tecnologías Propias que son fertilizantes y ácido nítrico, hidrometalurgia y electroquímica

SITUACIÓN FINANCIERA

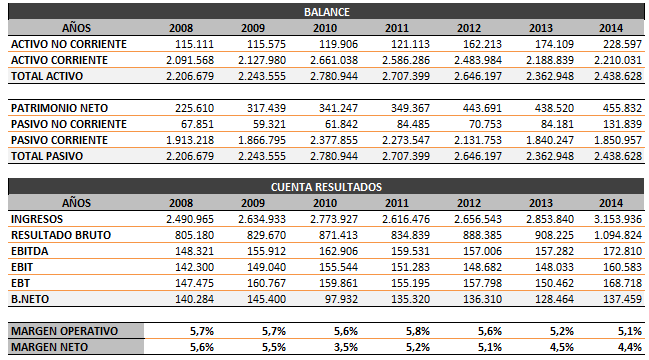

EVOLUCIÓN DEL BALANCE Y LA CUENTA DE RESULTADOS

Durante todo el análisis las cifras se presentarán en miles euros a menos que se indique lo contrario.

Para el análisis que sigue a continuación nos vamos a remontar únicamente hasta 2008 ya que la evolución de Técnicas Reunidas responde a un crecimiento sin grandes altibajos a lo largo de los últimos años, por lo que con la información recogida en los últimos 6 años será suficiente.

El Activo de la compañía ha crecido a una tasa anual compuesta del 1.4% desde 2008, pasando de 2.206 millones € a 2.438 millones €, mientras que el Patrimonio Neto de la compañía ha crecido a una tasa anual compuesta del 6.2% incrementándose de 225 millones € a 455 millones €. El crecimiento del Patrimonio Neto sugiere creación de valor para el accionista, sin embargo, habrá que comprobar si el número de acciones ha variado en el período y, en caso de haberse incrementado, a qué ritmo. Para evitar este efecto es mejor evaluar el Valor Contable por Acción, es decir, el cociente entre el Patrimonio Neto y el número de acciones. En el caso particular de Técnicas Reunidas, veremos más adelante que no sólo no se han emitido más acciones, sino que además la compañía ha reducido el número de acciones por lo que el Valor Contable por acción se ha incrementado como consecuencia del crecimiento del Patrimonio Neto y, además, por la reducción del número de acciones.

En cuanto a la cuenta de PyG, los ingresos se han incrementado a una tasa anual compuesta del 3%, pasando de 2.490 millones € a 3.153 millones €. El EBITDA de la compañía ha crecido a una tasa anual compuesta del 1.7%, pasando de 148 millones € a 172 millones €. Finalmente, el beneficio neto ha crecido a una tasa anual compuesta del -0.9%, pasando de 140 millones € a 137 millones €.

ANÁLISIS ECONÓMICO FINANCIERO

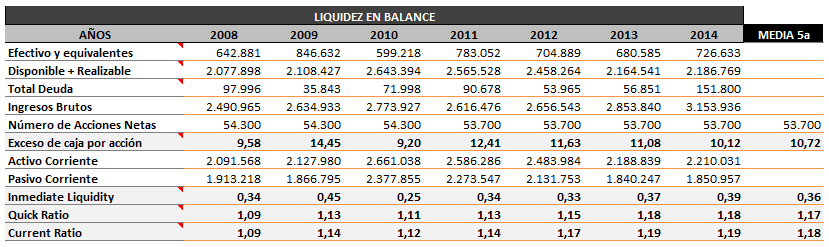

LIQUIDEZ EN BALANCE

- Exceso de caja: indica, de manera aproximada, cuanta cantidad de efectivo en exceso dispone la empresa tras atender las operaciones rutinarias del negocio (1% de los ingresos anuales) y después de liquidar todas las deudas financieras, expresado todo ello de manera proporcional a cada acción que dispone la empresa. La existencia de exceso de caja puede indicar la posibilidad de que la empresa vaya a aumentar el dividendo, recomprar acciones, adoptar una política de crecimiento más agresiva, adquirir otra empresa, etc. Cuándo el efectivo y equivalentes es inferior a la suma del nivel de deuda y del 1% de los ingresos, el exceso de caja es 0 (no negativo), indicando que no existe exceso de caja

- Immediate Liquidity: mide la capacidad de la compañía para hacer frente a sus deudas únicamente con el dinero en bancos y caja. Valores aceptables entre 0.1-0.4. Valores inferiores implicaría problemas de liquidez y, valores por encima, incorrecta utilización de recursos

- Quick Ratio: coeficiente que mide cuán bien una empresa puede cumplir sus obligaciones financieras a muy corto plazo, conocido también como Acid Test. Valores aceptables entre 0.8-1, aunque depende del sector en el que se encuentre la empresa

- Current Ratio: mide la capacidad de la compañía para pagar sus obligaciones en el corto plazo. También conocido como ratio de liquidez. Valores aceptables entre 1.5-2

Técnicas Reunidas goza de una salud financiera envidiable, no resulta por tanto extraño que sea la ingeniería favorita y la que termina llevándose los contratos. El Immediate Liquidity se sitúa, al cierre de 2014, en su nivel más alto desde 2009, coincidiendo con el límite superior de lo recomendable para este ratio. El Quick Ratio se sitúa ligeramente por encima del límite superior recomendado para este ratio, lo que sugiere que la empresa no va a tener ningún problema para hacer frente a sus obligaciones financieras. Finalmente, los niveles de Current Ratio no son tan elevados como se recomienda, sin embargo, se encuentran en sintonía con los valores históricos e incluso se aprecia una evolución positiva, situándose al cierre de 2014 en su valor más alto en los últimos 6 años. También hay que destacar que los márgenes recomendados son valores orientativos que pueden variar dependiendo de la industria o sector, o incluso si la empresa está empleando una estrategia con la finalidad de alcanzar una competencia distintiva en su propio sector.

Es necesario destacar que Técnicas Reunidas cuenta con un Exceso de caja por acción de 10.12€ cuándo los títulos de la compañía cotizan alrededor de 38€-39€, esta es una de las fortalezas de Técnicas Reunidas que le permite ganar tantos contratos. Por todo ello la Fortaleza Financiera de Técnicas Reunidas la sitúa en una de las mejores compañías tratadas en este blog hasta el momento. Pero siempre recordando que todo depende de la industria o el sector.

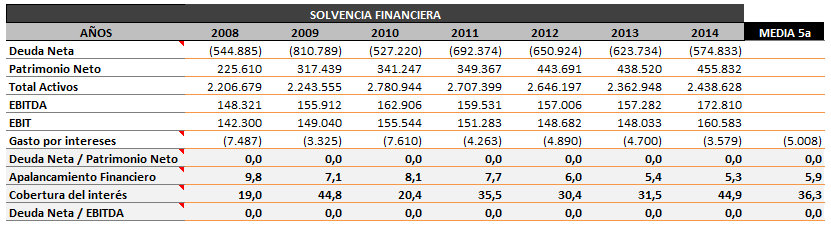

SOLVENCIA FINANCIERA

Deuda Neta sobre Patrimonio Neto: indica que nivel de deuda neta tiene la empresa en relación con el patrimonio neto aportado por los accionistas. Un exceso de financiación ajena (deuda) incrementa el riesgo financiero ya que aumenta el coste por intereses y limita el margen de respuesta de la empresa ante situaciones coyunturales como una crisis

- Apalancamiento Financiero: indica que cantidad del total de activos es soportada por cada unidad de patrimonio neto. Cuánto mayor es el apalancamiento financiero, mayor es el riesgo financiero, ya que indicaría que la mayor parte de los activos esta financiada con deuda y otro tipo de pasivos ajenos

- Cobertura del interés: indica cuántas veces podría la empresa pagar el coste de intereses con el EBIT del último ejercicio. Un valor alto de este ratio confirma la buena salud financiera de la empresa sugiriendo que puede pagar cómodamente los intereses de deuda con sus beneficios operativos

- Deuda Neta sobre EBITDA: indica cuántos años tardaría la empresa en amortizar completamente su deuda financiera neta con el EBITDA generado en el último ejercicio. Un bajo nivel de Deuda Financiera Neta sobre EBITDA es buen indicativo de fortaleza financiera

Técnicas Reunidas no tiene Deuda Neta, es por ello que la cifra aparece en negativo, cuándo en el cálculo de la Deuda Neta aparezca un valor negativo implica que la empresa tiene Caja Neta. Esta es una de las fortalezas de Técnicas Reunidas a la hora de ganar contratos ya que garantiza a sus clientes que en caso de suceder algún imprevisto como consecuencia de un fallo suyo, la empresa cuenta con la capacidad suficiente para solucionarlo sin que ello repercuta en el cliente, por lo que la probabilidad de que Técnicas Reunidas deje un contrato a medias por problemas económicos internos es nula.

En cuánto a la solvencia no hay mucho más que comentar, básicamente porque ya vimos que, financieramente hablando, es de lo mejor que te puedes encontrar en el mercado. La cobertura de interés indica que puede pagar los intereses sobradamente. El apalancamiento financiero, que puede parecer excesivo, en realidad no lo es, ya que la mayor parte de los activos son corrientes, esto es efectivo y equivalentes, deudores comerciales y otras cuentas a cobrar, y activos financieros corrientes; no estamos hablando de inmovilizado material o intangible en los que puede haber variación entre el valor en libros y el efectivo que se pueda lograr por su venta si se llega a una situación de liquidación.

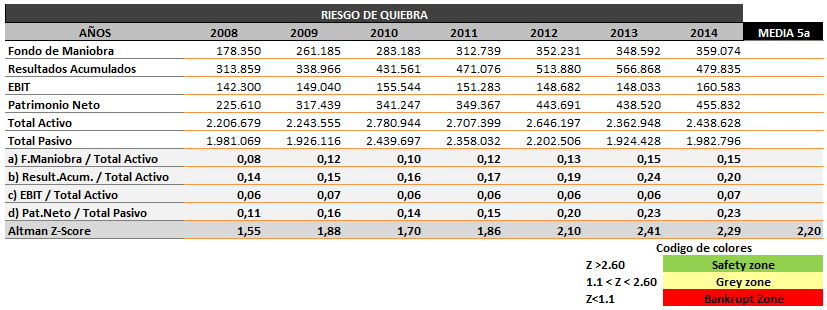

RIESGO DE QUIEBRA

Para medir el riesgo de quiebra se utiliza el ratio Altman Z-Score. Este método informa sobre las probabilidades de quiebra establecida por una combinación de ratios financieros. Hoy en día, el Altman Z-score se considera una herramienta indispensable en la evaluación de las actividades operativas de la empresa y su aplicación en el análisis fundamental, que intenta medir, en el largo plazo, la viabilidad de una empresa y que es de gran ayuda para inversores de capital a la hora de eliminar la confusión y el pánico sobre la probabilidad de quiebra de una empresa. Una valoración incorrecta de la viabilidad financiera de una empresa provoca graves consecuencias y enormes costos.

La empresa no muestra riesgo de quiebra al tener un ratio Altman Z-Score superior a 1.1, aunque podría mejorarlo a valores más cercanos a 2.6 eliminando de un plumazo cualquier duda. El efecto de este ratio no es inmediato ya que intenta predecir con suficiente antelación (años) el momento de quiebra, si una empresa estuviese en riesgo de quiebra, pueden pasar todavía 2, 3 o 4 años hasta que la empresa se vea obligada a sentarse a negociar con los acreedores.

El único riesgo de quiebra en Técnicas Reunidas vendría en el hipotético caso de que sus deudores y otras cuentas a cobrar, dejasen de hacer frente a su obligación y empezasen a surgir problemas para cobrar, esto lo veremos más adelante cuándo valoremos la Calidad del Negocio, concrétamente en el apartado de Ratios de actividad donde calculamos el período medio de pago y de cobro. Afortunadamente los clientes de Técnicas Reunidas son serios a la hora de hacer frente a sus compromisos, esta situación difiere de la que nos encontramos en el caso de Duro Felguera, empresa similar a Técnicas Reunidas, pero que a menudo se ve en problemas para cobrar. Empresas muy buenas ambas que en su momento decidieron escoger caminos diferentes en su proceso de internacionalización.

CONCLUSIONES

Aunque ya hemos ido realizando comentarios acerca de la información aportada en las tablas, a modo general, podemos concluir que Técnicas Reunidas es una empresa financieramente muy fuerte en todos los plazos de temporales (corto, medio y largo). No muestra riesgo de quiebra por lo que el inversor puede estar muy tranquilo en este aspecto, que es uno de los más importantes cuándo tienes pensado comprometerte con la empresa a largo plazo.

El mejor momento para vender una empresa excelente es nunca - Philip Fischer

Si les ha gustado esta entrada, les invitamos a compartirla en sus redes sociales y les recordamos que para cualquier duda/sugerencia/ruego/pregunta pueden dejar un comentario o contactar con nosotros en:

- Dirección de correo: alterinver@gmail.com

Este es el Bloque I del Análisis Completo de Tecnicas Reunidas, publicado en nuestra web.