NATRA 4 razones de peso para ver una subida mayor en bolsa.

por Gesprobolsa •Hace 10 años

•Hace 10 años

3.55

3.551º A cierre de mercado el valor de su paquete en REIG JOFRE es superior a su capitalización bursátil, algo que nunca antes había ocurrido.

Sentimos ser tan pesados, pero el calculo de ayer no sirve, el cálculo de ayer valorando Reig Jofre a 0,285€ equivalía a la capitalización bursátil del cierre de NATRA del día anterior.

Este calculo ha quedado obsoleto puesto que ayer al cierre Reig Jofre cotizaba a 0,391€, este cierre permite por 1º vez en la historia superar a la capitalización de NATRA.

Para hacernos una idea de la magnitud de esta situación lo vamos a explicar con detalle en el siguiente cuadro.

1_Natra 47.478.280 acciones.

2_Participación de Natra en Reig Jofre 163.842.358 acciones.

Iniciaremos el estudio desde el mínimo histórico alcanzado por ambas compañías en mayo de 2012 y finalizaremos en la sesión de ayer.

Sobre la participación de Natra en Jofre (ex natraceutical)

El número de acciones ha sido siempre el mismo, solo ha variado el % tras la fusión al aportar Jofre mayores activos al nuevo grupo, por ello Natra siempre ha mantenido los cerca de 164 millones de acciones que indicamos en el estudio.

En este estudio podemos apreciar como entre 2012 y 2014 siempre se le ha dado al negocio tradicional de NATRA un valor unos 40 millones de € superior al valor de su participación en Reig Jofre.

Desde el inicio del estudio en 2012 cuando ambas compañías alcanzaron mínimos históricos, jamás en la historia de NATRA el valor de su participada ha superado su capitalización en bolsa.

La subida en la sesión de hoy da un valor 10 millones de € superior a la participación en REIG JOFRE que a la capitalización bursátil de NATRA, jamás en historia se ha valorado el negocio tradicional de NATRA en - 10 millones de €, un desajuste que tiene que corregirse con alzas a favor de NATRA.

Si tomamos 40 millones de € como valor razonable para el negocio tradicional, podríamos decir que NATRA debería estar capitalizando hoy con JOFRE a 0,391€ unos 104 millones de € y esto supondría un precio para NATRA de 2,19€

Por ello si JOFRE se mantiene sobre estos precios ,NATRA como poco valorando el negocio tradicional en 0€ ,debería valer como mínimo 1,36€

Fuerte plusvalía para NATRA

Si vemos el valor de las acciones de JOFRE a 31 de diciembre y vemos el valor de JOFRE a cierre de 24 de febrero, podemos apreciar una plusvalía de NATRA de 34 millones de € en lo que llevamos de 2015.

2º Patrimonio neto Positivo

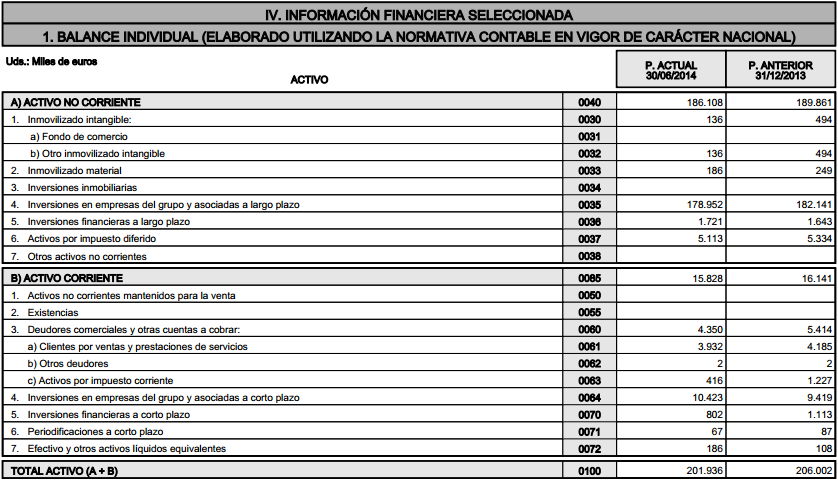

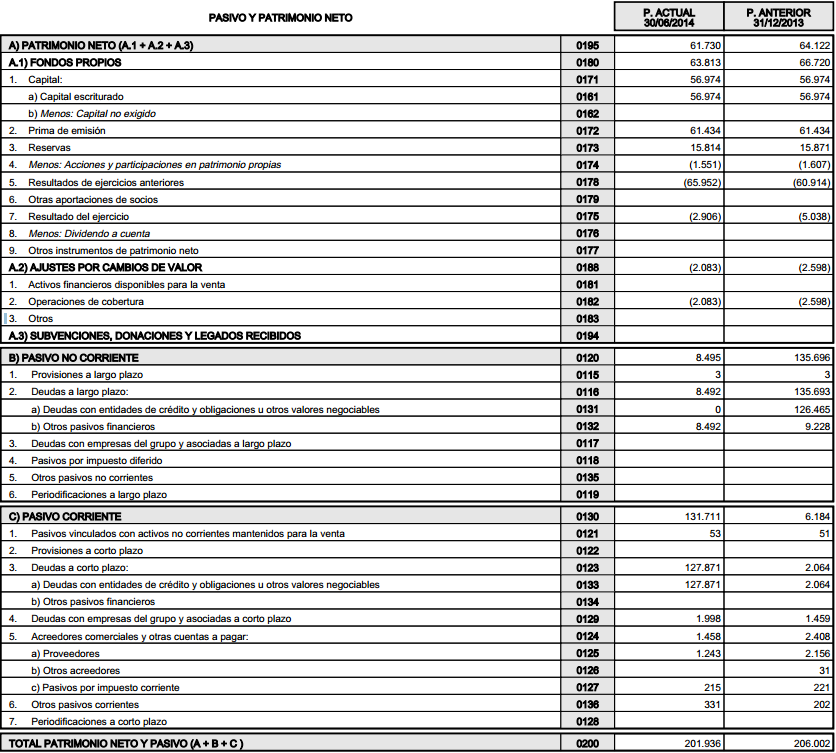

A continuación mostramos el balance auditado a 31 de junio de 2014 (ultimo disponible)

En dicho balance se aprecia como NATRA contaba con un patrimonio neto positivo de 61.730.000€

De los cuales 201.936.000€ se corresponden a activos - sus 140.206.000€ de deudas.

En la partida ajustes por cambio de valor se aprecia como la participación en NATRACEUTICAL en el periodo comprendido entre el 01/01/2014 y el 30/06/2014 había descendido de 0,289-0,276, de ahí la pérdida de -2.083,000€

Tomando esta fecha como referencia 30/06/2014 y trasladándola al día de ayer 24/02/2015, Natra ha tenido una plusvalía contable de 18.841.871 , por lo que su patrimonio Neto en la actualidad se sitúa entorno a unos 80 millones de €, cifra superior en un 50% a la capitalización de la compañía.

Balance detallado.

La venta de JOFRE a estos precios reduciría la deuda a la mitad

Si NATRA como adelantamos ayer y así mostro su intención vende su participación en la compañía le supondría unos ingresos en caja a estos precios de + de 60 millones de €, su deuda se reduciría a la mitad y la empresa mejoraría los márgenes, por lo que el valor de la compañía se vería incrementado considerablemente.

3º Kutxabank la responsable de esta valoración esta casi fuera del valor

Con el volumen negociado ayer según nuestros calculos la participación de Kutxabank se ha visto reducida aproximadamente hasta 1.400,000 acciones, su salida como ocurrió en SOLARIA con las ventas de MORGAN STANLEY provocará subidas en el precio.

Si se mantiene el volumen elevado como en la sesión de ayer , probablemente hoy o el jueves estén definitivamente fuera del valor.

4º Por técnico

El valor ha roto el triangulo marcado en el día de ayer y se ha disparado al alza, el 1º objetivo de este movimiento se encuentra en 1,26€ y el siguiente en 1,55€

El objetivo de 1,26€ todo apunta que se conseguirá mañana, pero dada la infravaloración en términos históricos de la compañía es de esperar que pueda alcanzar 1,55€, ese precio supondría realizar un impulso equivalente al realizado desde los mínimos que fue de 0,605 a 1,14.

Por todo lo dicho anteriormente y salvo desplome de JOFRE por debajo de 0,30€, lo normal es ver ese 1,55€ mas pronto que tarde, la salida inminente de KUTXABANK respalda el escenario.

El volumen negociado hoy alcanza las 4.104.000 acciones, cerca de un 10% del capital social, las manos fuertes saben estos datos y desde luego están entrando fuerte.