FISCALIDAD EMPRESARIAL: IRPF - DIVIDENDO VS RENTA

Nota Aspain 11 Family Office

por ASPAIN 11 Family Offices •Hace 5 años

•Hace 5 años

5.00

5.00Benjamin Franklin dijo una vez “En este mundo no se puede tomar nada como cierto, excepto la muerte y pagar impuestos”. Sin duda, la muerte es difícil de esquivar, pero con un correcto asesoramiento se puede llegar a minimizar el impacto del pago de impuestos. Antes de comenzar conviene recordar que la situación particular de una persona física, o jurídica, influirá directamente en las decisiones a tomar, y que no existe un único guion a seguir.

Teniendo en cuenta la cantidad de impuestos que gravan el día a día de los españoles (al consumo, al trabajo, a la muerte…) este análisis se centrará, en esta ocasión, en el Impuesto sobre la Renta de persona Físicas (IRPF), más en concreto, en el Rendimiento del Trabajo (RT), y en los Rendimientos de Capital Mobiliario (RCM), y dentro de estos últimos, en el reparto de dividendos donde se abarcará la siguiente cuestión ¿Qué es mejor, cobrar vía rendimientos del trabajo, o vía reparto de dividendos?

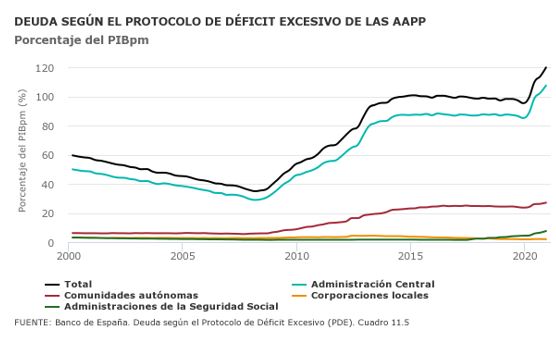

No hay duda de que la actual crisis del COVID-19 ha significado un desastre económico a todos los niveles, y en el centro de todo, se encuentra el Estado aumentando los impuestos, y aumentando el gasto público a niveles históricos. Estas decisiones han llevado al nivel de la deuda pública total hasta el 120% del PIB nacional situándose en 1.350.000.000.000 euros, y donde la Administración Central ha aumentado su deuda hasta el 107,6%.

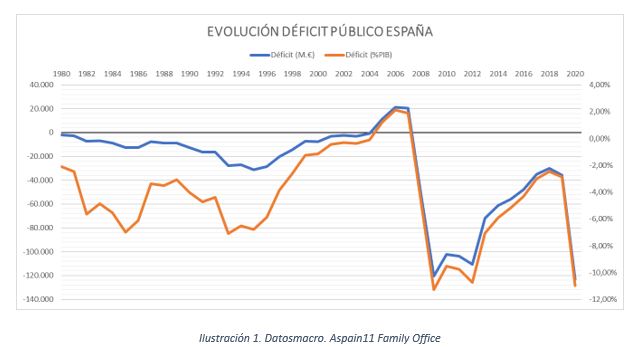

Por otra parte, el aumento del gasto público, junto con la caída en la recaudación de impuestos debido a los cierres empresariales y los ERTEs realizados, hacen fijar el déficit fiscal de España en niveles del 10,97% situando a España en el 10% de los países europeos con mayor déficit respecto al PIB.

Y es que el gasto público ha sufrido el mayor aumento desde hace más de veinte años, sumando más de 50.000 millones de euros, y superando el 50% del PIB. Este gasto viene liderado por los Expedientes de Regulación Temporal de Empleo (60% del incremento), el aumento del salario de los funcionarios en un 2%, aumento de las pensiones, el establecimiento del ingreso mínimo vital, entre otros gastos que podrían ser más o menos necesarios.

Llegados a este punto, la pregunta es ¿Cómo se va a pagar la deuda y cómo se va a reducir el déficit? El actual gobierno parece desechar la opción de reducir el gasto, y considera que una subida de impuestos es la solución donde ya se ha reunido a un grupo de expertos para que elaboren un plan fiscal que se aprobaría en 2022, y entraría en vigor en 2023. Uno de los principales objetivos es aumentar la fiscalidad de la Comunidad de Madrid subiendo los tipos a los impuestos que gravan la riqueza como son el Impuesto al Patrimonio, y el Impuesto de Sucesiones y Donaciones. Con frecuencia, se puede ver ocupando los principales titulares del país un llamamiento para llevar a cabo una armonización fiscal que acabe con las diferencias que existen en los tipos que gravan los impuestos cedidos a las Comunidades, pero siempre se habla de una armonización al alza y no a la baja. Las Comunidades Autónomas necesitan ser competitivas, para atraer inversión, capital humano, y hacer crecer la economía, donde el camino pasa por mantener una fiscalidad competitiva y aumentar las bases imponibles, y no al contrario.

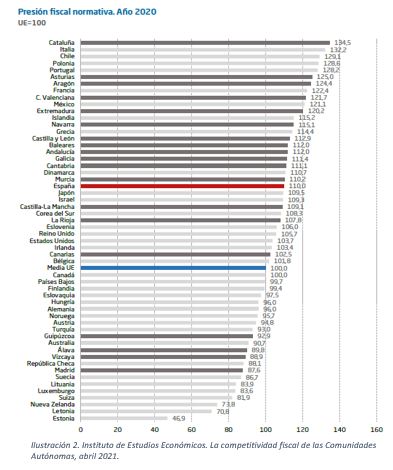

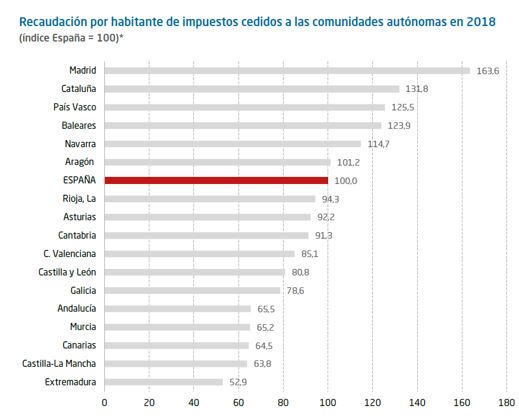

Los diferentes tipos que se aplican sobre los impuestos cedidos hacen que varias Comunidades mantengan una presión fiscal por encima de la media de Unión Europea. Según el estudio publicado por el Instituto de Estudios Económicos acerca de la competitividad fiscal de las Comunidades Autónomas, Cataluña se situaría con la presión fiscal más elevada de España (un 34,5% superior a la media de la UE), incluso superando la de países como Italia o Chile. Sin embargo, la Comunidad de Madrid mantiene una presión fiscal un 12,4% inferior a la media de la Unión Europea. Y no sólo eso, también se pasa por alto que Madrid, con una de las fiscalidades más bajas de España, se haya convertido en la Comunidad con más ingresos por habitante vía grandes impuestos. Por lo tanto, ¿Por qué un entorno fiscalmente positivo aumenta la competitividad y favorece el crecimiento económico? Una política de impuestos debe tener como objetivo aumentar las bases imponibles, y para ello es necesario una política fiscal de impuestos bajos que favorezca que el contribuyente tenga más dinero en su poder, que atraiga una mayor inversión en la Comunidad para la creación de nuevos puestos de trabajo, y de este modo, aumentar el PIB de la zona. Como se hacía mención anteriormente, Madrid se ha convertido en la Comunidad con mayor recaudación por habitante en materia fiscal manteniendo las bonificaciones del 100% en el Impuesto de Patrimonio, y hasta el 99% en Impuesto de Sucesiones y Donaciones, donde la principal fuente de recaudación proviene del IRPF, y todo esto, teniendo en cuenta que un ciudadano madrileño con el sueldo medio de España paga 470 euros menos que un ciudadano catalán, o 170 euros menos que un ciudadano valenciano.

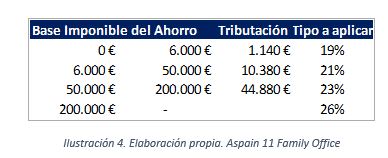

Por otra parte, dentro del IRPF se encuentra otra de las fuentes de ingreso más comunes, la Base Imponible del Ahorro, donde la tributación va desde el 19% al 26%. En este apartado, tributan los Rendimientos de Capital Mobiliario como pueden ser dividendos, intereses, o amortización de activos financieros, así como también tributan las Ganancias y Pérdidas Patrimoniales derivadas de transmisiones.

Como se apuntaba al inicio, una de las cuestiones más planteadas por parte de empresarios es cómo percibir ingresos de su sociedad, qué es más eficiente fiscalmente cobrar vía Renta del Trabajo, o vía dividendos. Para plantear una solución es necesario conocer todos los detalles acerca de la situación particular de empresario, y de la empresa, realizando un estudio a medida que aportará las claves para maximizar el ahorro fiscal.

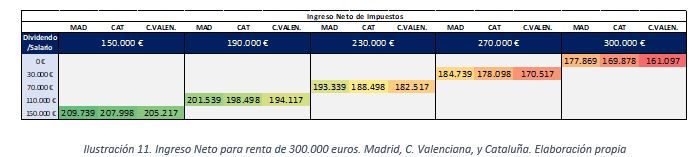

Teniendo en cuenta una sociedad que se encuentran en beneficios, no tienen tratamientos especiales, y mantiene una actividad dentro de los estándares societarios, si se desea percibir ingresos como persona física por importe de 75.000 euros al año, ¿es más eficiente percibir todo vía renta del trabajo o parte en dividendos? ¿y para 300.000 euros?

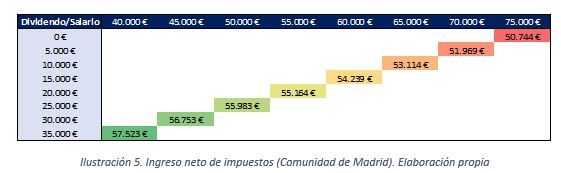

El ejemplo parte de la base de un empresario con una nómina de 75.000 euros anuales donde, lo que supone un pago por IRPF de 24.256 euros, quedando un importe neto para el empresario de 50.744 euros. Realizando un análisis de las posibles formas de percibir dicha remuneración, se obtiene que con un salario 40.000 euros, y un reparto de dividendos por importe de 35.000 euros, el neto percibido por el empresario aumentaría hasta 57.523 euros.

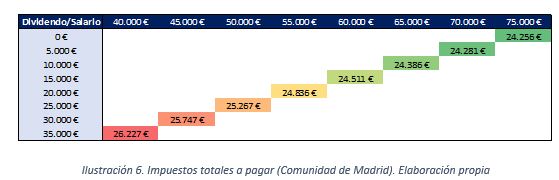

Sin embargo, este mayor ingreso neto por parte del empresario repercute en la cantidad de impuestos que se soportan. Se ha de tener en cuenta que el salario es un gasto deducible en la cuenta de resultados de la sociedad, por lo que si se reduce el salario y se incrementan los dividendos (después de impuestos) supondría tributar al 25% de impuesto de sociedades la cantidad reducida, en este caso, 35.000 euros. Asimismo, la persona física deberá tributar en el IRPF el importe de 35.000 euros por Rendimiento de Capital Mobiliario, por lo que soportarán una “doble imposición”, tributando a una tasa efectiva global 45,66%. En la siguiente tabla se detalla la cantidad total de impuestos soportados, teniendo en cuenta la tributación de los dividendos en IS e IRPF.

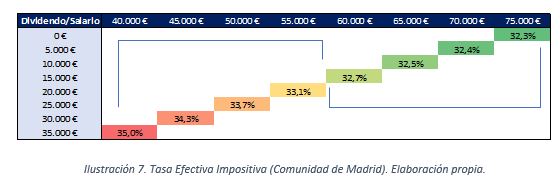

Como se puede observar en la tabla de arriba, la cantidad de impuestos a pagar aumenta a medida que aumenta el reparto de dividendos, y es aquí donde hay que realizar un ejercicio de reflexión y evaluar cuánto más estoy dispuesto a pagar por obtener mayor ingreso neto. A la hora de tomar una decisión, otro de los aspectos importantes a tener en cuenta es la tasa efectiva a pagar en cada caso donde se relacionan los impuestos totales (persona física más jurídica) con el importe neto percibido.

Tras analizar los datos mostrados en las tablas anteriores se observa que, entre percibir una remuneración de 75.000 euros hasta 60.000 euros en forma de salario, la variación de la tasa efectiva es menor que en tramos inferiores, y que el aumento del importe neto percibido sí es considerable. Pero para poder tomar una decisión en firme sería necesario conocer más acerca de las necesidades y particularidades de cada persona, y cada sociedad.

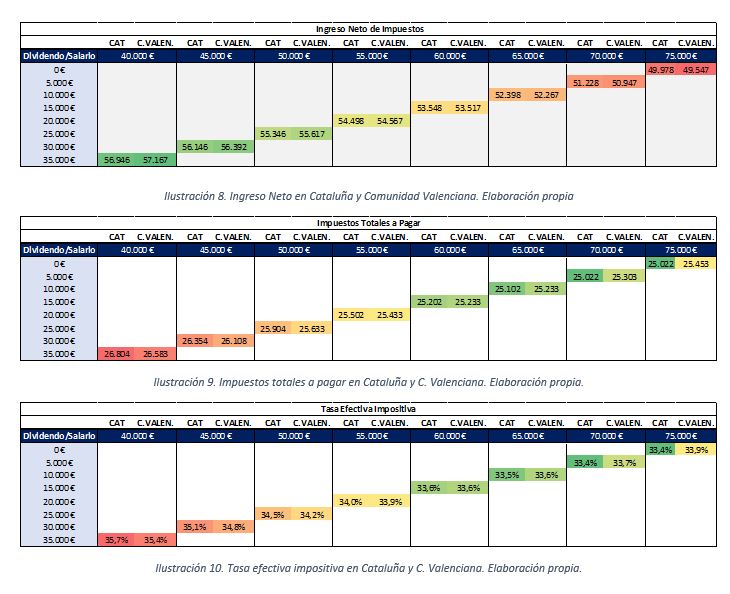

Además, dependiendo de la Comunidad Autónoma en la que se resida la decisión también variará debido a que el tramo autonómico del IRPF afecta directamente a las rentas percibidas. A continuación, se presenta el mismo ejemplo anterior para la Comunidad de Cataluña, y para la Comunidad Valenciana, donde se puede observar que los importes netos percibidos son menores, los impuestos totales a pagar son superiores, y la tasa efectiva impositiva es mayor que en la Comunidad de Madrid.

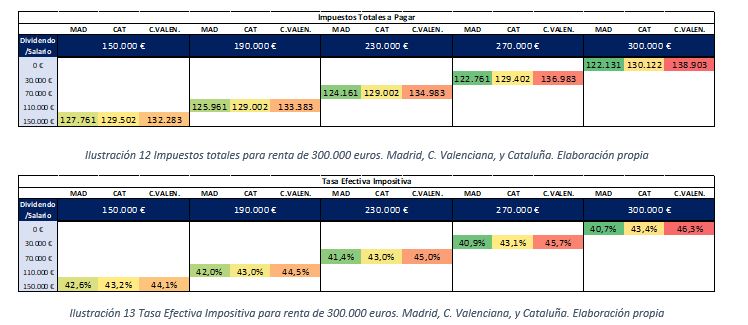

En este sentido, se analiza cuál es el coste marginal del importe neto, y observamos que la diferencia de cobrar 75.000 euros en forma de salario, a cobrar 40.000 euros de salario y 35.000 euros de dividendo, supone un coste del 29,1% por el importe neto que se percibe de más (para el caso de Madrid). Sin embargo, como se puede ver en las siguientes tablas, para una renta de 300.000 euros, el coste marginal supondría un 17,7%.

Por lo tanto, para las rentas altas resulta fiscalmente más beneficioso percibir una mayor cantidad de ingresos vía reparto de dividendos sólo en aquellas Comunidades con un gravamen más elevado como es el caso de Cataluña o Comunidad Valenciana. Sin embargo, en Madrid, conviene percibir ingresos vía renta del trabajo.

Desde el Family Office concluimos que aumentar el tipo impositivo no es el camino acertado para aumentar la recaudación, crear empleo y generar riqueza. Como se ha analizado al inicio, las Comunidades deben establecer un sistema fiscal que fomente la competitividad y atraiga inversión con el objetivo de mejorar la economía de la región. En la Ilustración 9, se observa que, en la Comunidad de Madrid, tener una base imponible más elevada, significa soportar una Tasa Impositiva Efectiva menor, y como viene demostrando, repercute directamente en un aumento de la recaudación por habitante. El aumento de las bases imponibles es el camino para aumentar la riqueza de un país, y una subida de impuesto provocará el efecto contrario.