CURVA DE TIPOS Y MOVIMIENTOS DE MERCADO

Nota de mercados Aspain 11 Family Office

por ASPAIN 11 Family Offices •Hace 5 años

•Hace 5 años

5.00

5.00La curva de tipos estadounidense continúa aumentando esta semana y la rentabilidad del Treasury a diez años se sitúa ya en el 1,465%. Hay que tener en cuenta que parte de este rendimiento cubre las expectativas de inflación descontadas por el mercado, por lo que las palabras pronunciadas esta semana por Jerome Powell como el máximo representante del organismo monetario encargado de ejecutar la política monetaria estadounidense, cobraban especial importancia.

En línea con anteriores discursos, el banquero norteamericano encontró las razones del reciente repunte de la inflación en la recuperación económica, el incremento progresivo del consumo, y el avance de unos costes de producción que se encontraban deprimidos por la pandemia. De esta forma, Powell evitó aludir a una sobreexcitación de la economía lo que le pondría en la complicada tesitura de hablar de una posible subida de tipos, o girar hacia una política monetaria más restrictiva. Es cierto que el incremento del rendimiento de los bonos refleja una evidente recuperación económica y una normalización en las condiciones de financiación, y que para que haya un riesgo de inflación el incremento en el nivel de precios debe darse de manera continuada y no como algo puntual. Pero también es cierto que estamos asistiendo ante movimientos en el mercado relacionados con el incremento de tipos que merecen de análisis.

En primer lugar, hemos querido analizar lo ocurrido en los mercados bursátiles -tomando el S&P 500 como referencia-, cuando se han dado ascensos importantes en la curva de tipos.

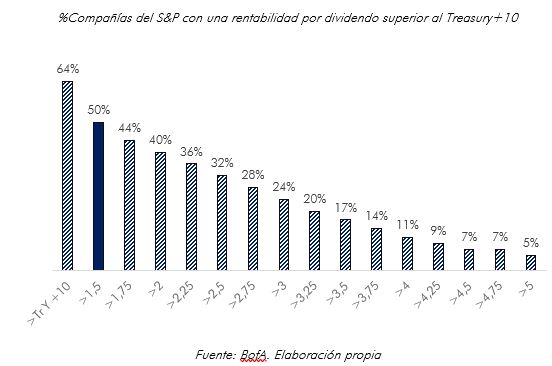

Se puede observar una caída promedio cercana al 10% en el índice cuando se han dado estos incrementos. En anteriores notas, vimos la relación entre el número de empresas del S&P500 que batían la rentabilidad del Treasury a 10 años vía dividendo, en función de cómo evolucionara el rendimiento del activo libre de riesgo.

Como remarcábamos al principio, en estos momentos la rentabilidad del del Treasury a diez años se sitúa en el 1,465% de rentabilidad, por lo que estaríamos próximos a que únicamente el 50% de compañías del índice otorguen una rentabilidad por dividendo superior. Por lo tanto, una reacción que podríamos notar en el mercado es una canalización de la inversión hacia aquellas compañías que ofrezcan una mayor rentabilidad por dividendo con la consiguiente presión bajista en aquellas compañías que pierdan atractivo en su dividendo a medida que la curva aumente -rotación hacia el Value-.

Uno de los indicativos que nos estarían dando esta rotación hacía compañías cíclicas o de componente Value lo encontramos analizando las últimas caídas sufridas en los principales índices norteamericanos, ya que tan solo diez acciones, todas ellas de componente tecnológico -Apple, Microsoft, Nvidia, Paypal…etc-supusieron cerca del 75% de las pérdidas del índice.

Esto viene en consonancia con algo que venimos haciendo alusión desde hace tiempo en relación de cómo podrían verse afectadas las valoraciones de las tecnológicas ante un incremento en los tipos de interés. A medida que se incrementa la curva de tipos, el valor descontado o presente de los flujos de caja de estas compañías Growth, decrece. Si vemos estas empresas como unos “bonos de cupón cero” dentro del mercado de renta variable, un incremento en la tasa de descuento debería venir acompañado con un ajuste a la baja en los precios.

Otro movimiento notable en el mercado ha sido el ascenso que vienen experimentando las commodities o materias primas desde finales de 2020, utilizados en términos de cobertura como activos refugio frente a la inflación. Como prueba de ello, las importantes subidas en metales como por ejemplo el cobre, experimentado un crecimiento del 42% desde septiembre de 2020, pero también en soft commodities como el algodón y el trigo, ascendiendo un 40% y un 20% respectivamente. Por parte de la energía, el barril de Brent aumenta su valor en un 45%.

Estos movimientos pueden verse sobredimensionados por el contexto de excesivo riesgo de mercado en el que nos encontramos, y que en cierto modo han propiciado la continuidad de los bajos tipos de interés, conduciendo de forma progresiva a una búsqueda de rentabilidad -riesgo- ante la falta de alternativas en los activos tradicionalmente “libres de riesgo”. Así lo podemos observar en la caída experimentada por los bonos de alto rendimiento -high yield- por debajo del 4%.

Teniendo en cuenta todo esto, está claro que a pesar de que la Reserva Federal insista en que la incipiente inflación no es una preocupación y el avance de la curva de tipos sea simplemente una muestra de la recuperación económica, el mercado no lo está interpretando así o al menos está empezando “a cubrir sus espaldas”. En las dos últimas semanas estamos siendo testigos de retrocesos en los principales índices -liderando estas pérdidas el Nasdaq 100 – a pesar de que los datos macroeconómicos apoyan el avance de la recuperación económica. Como Family Office tomaremos las decisiones de inversión velando siempre por la protección financiera de nuestros clientes, ajustando cada movimiento de manera individualizada a cada una de nuestras carteras de inversión.