¿Paralelismo con 1998?

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

5.00¿Por qué las acciones de USA suben más que las de Europa? Hay una respuesta muy sencilla y objetiva y lo van a entender perfectamente. También les comentaré si la situación actual de las Bolsas presagia lo sucedido en el año 1988. Y por último, una posible estrategia en un mercado financiero.

Acciones USA vs acciones Europa

Las acciones europeas simplemente no pueden alcanzar a las de Wall Street. La razón principal es que la mayoría de las acciones de tecnología favoritas de los inversores cotizan en Wall Street.

Mientras que el S&P 500 ha subido un 2% este año, el Stoxx Europe 600 ha bajado más del 2%. Pero si se excluyen las acciones de tecnología y telecomunicaciones del S&P 500, la brecha se reduce significativamente, con el indicador de USA cayendo un 0,9%. Y es que el peso de las tecnológicas en el Stoxx Europe 600 es de apenas un 4,7% en comparación con el 26% en el S&P 500.

Es cierto también que la renta variable europea no sube como Wall Street no sólo por lo comentado anteriormente, sino porque la economía europea no crece al ritmo deseado. La parte positiva es que la tasa de desempleo de la eurozona se sitúa en 8,4% en mayo, 1,6 puntos porcentuales por debajo de la tasa cuando el euro se lanzó hace casi 20 años, pero se necesita más apoyo de otras variables macro.

Respecto a dividendos, decir que la reforma fiscal, las ganancias positivas de las compañías y los resultados de una segunda ronda de las pruebas de resistencia de la Reserva Federal contribuyeron a que 89 compañías del S&P 500 aumentaran los dividendos en el segundo trimestre frente a las 67 empresas hace un año.

¿Paralelismo con 1998?

Bank of America ve un paralelismo en la dirección actual de los mercados con lo sucedido en el año 1998. Los mercados emergentes se están derrumbando bajo un dólar fuerte, mientras que las acciones tecnológicas avanzan en medio del optimismo por la trayectoria de crecimiento de USA. Dos ingredientes que podrían ser similares a lo sucedido hace dos décadas. Lo que se consideró una crisis de moneda localizada con la devaluación del baht tailandés en 1997, pronto se extendió a otros mercados emergentes, culminando en el default de Rusia en 1998. Eso llevó a la desaparición de Long-Term Capital Management, un fondo de cobertura altamente apalancado. El endurecimiento por parte de los legisladores a principios de la década de 1990 preparó el escenario para un aumento del dólar. Mientras tanto, la curva de rendimiento se invirtió en junio de ese año.

Pero en honor a la verdad, habría también que decir que la debilidad de las monedas de los mercados emergentes tiene hoy mucho más que ver con la fortaleza de USA y no con la debilidad de las naciones en desarrollo. De hecho, se espera que las economías asiáticas, excepto Japón, crecerán cerca del 6% hasta el año 2020.

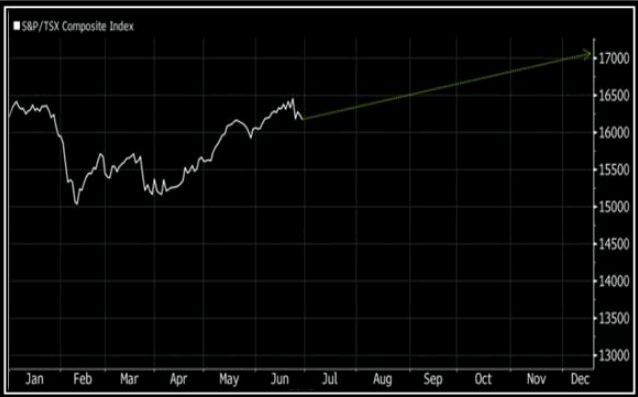

¿Oportunidad en la Bolsa de Canadá?

El S&P / TSX Composite cerró en 16,278 el viernes, subiendo un 5,9% en el segundo trimestre, su mejor trimestre desde finales del año 2013. Desde Wall Street existe la creencia unánime de que el índice finalizará el año en 17,068. El sector de la energía se quedó rezagado en el primer trimestre, pero aumentó un 15% en el segundo, su mejor aumento trimestral en nueve años. MEG Energy fue la acción de mayor rendimiento del índice en el segundo trimestre con una subida nada más y nada menos que del 141%.

Las negociaciones del Tratado de Libre Comercio de América del Norte (NAFTA) junto con los aranceles estadounidenses sobre el acero y el aluminio, las medidas de represalia de Canadá y la amenaza más grave de los impuestos estadounidenses a los automóviles, están poniendo nerviosos a los inversores, pero dichos temores no podrán con la realidad, o al menos es el sentimiento de los inversores. La mayor ventaja se encuentra en las acciones de valor que incluyen los sectores de energía, finanzas y materiales, tres sectores en el S&P / TSX que en conjunto representan alrededor de dos tercios del índice.

La última referencia macro de Canadá, la actividad manufacturera, mostró una mejora con respecto a las cifras del mes pasado. El PMI Manufacturero se ubicó en junio en 57,1, superando el 56,2 del mes pasado. El dato sorprendió ya que el consenso del mercado apuntaba a un retroceso hasta 55,4.

Italia

Una posible desaceleración en el crecimiento económico de Italia puede llevar al nuevo gobierno a reducir el ritmo de la reducción del déficit presupuestario. Palabras del ministro de Finanzas, que pretende negociar con la Comisión Europea para establecer un objetivo de déficit. En principio, el gobierno no aprobará ningún ajuste presupuestario en lo que resta de año y planea también evitar medidas que puedan empeorar la situación actual. El gobierno se muestra optimista ya que cree que todavía puede terminar 2018 dentro de los objetivos establecidos por el gobierno anterior.

Tras esta declaración de intenciones de ayer, el bono italiano a 10 años extendió las ganancias.