¿Qué estrategia seguir si se reproduce el terremoto bursátil de finales de Enero?

por Carlos Moreno •Hace 7 años

•Hace 7 años

5.00

5.00

A finales de Enero tuvimos en los principales mercados financieros del mundo un importante movimiento sísmico que trajo consigo importantes caídas en las bolsas mundiales, se dice que el mes de Enero suele ser una referencia de lo que va a ocurrir en el año, ahora parece que la tormenta bursátil ha ido desapareciendo pero veremos nuevas replicas en los próximos meses?

El índice que más volumen mueve, el SP 500, marcó un máximo en 2874 puntos para desde esa zona caer aproximadamente un 12% hasta la zona de los 2530 puntos donde se frenaron las caídas, desde esos mínimos que se marcaron a principios de Febrero y que más tarde se volvieron a tantear a finales de Marzo hemos visto una consolidación de niveles y una pequeña recuperación y vemos al principal índice de referencia mundial que está a apenas un 4% de recuperar máximos históricos.

El Dax alemán ha realizado un movimiento similar al de la bolsa americana y se encuentra también a un 4% de los máximos históricos alcanzados a finales de Enero de 2018, tras caer más de un 15%

Nuestro mercado español está algo más tocado y desde Mayo de 2017 en que alcanzamos niveles de 11.100 puntos hemos experimentado una ligera tendencia a la baja y desde la caída de principios de Enero en que llegamos a perder cerca de un 12%, hemos recuperado la mitad de esa caída pero aún estamos muy lejos de los 15700 puntos alcanzados en 2007 que constituyeron los niveles máximos de nuestros índices.

En la bolsa de Hong Kong, una de las mayores plazas bursátiles del mundo por capitalización y que cada vez va cobrando un mayor peso, pudimos ver como en Enero de 2018 se rompían barreras y se perforaban los 32.700 puntos que no se alcanzaban desde 2007 y se tocó un nivel máximo en los 35.000 puntos, desde ahí sufrió también el efecto contagio de las principales plazas, llegando a corregir también un 15% y habiéndose mantenido en un rango lateral desde entonces entre los 30.000 puntos y los niveles máximos perforados en los 32.700 puntos.

¿Qué esperar ahora de los mercados?

Los mercados tras la consolidación parecen haber abandonado el miedo que invadió a todas las plazas en Enero, ¿pero es esto realmente cierto o estamos ante una posible trampa que pueda volver a arrastrar a los mercados nuevamente a la baja?

La respuesta siempre es complicada, es cierto que hay muchas incertidumbres como son las previsibles subidas de tipos de interés en USA, el fin del programa de recompra de activos del BCE que culminará a finales de este año y que en Setiembre se reducirá de manera significativa, tenemos a la prima de riesgo que nuevamente vuelve a atenazarnos con las incertidumbres políticas creadas por los gobiernos populistas que tratan de desestabilizar el euro, además Gran Bretaña llevará a cabo ya de forma definitiva su brexit y desconocemos aún las consecuencias.

Los mercados viven de incertidumbres y se han habituado a convivir con ellas aunque no sin sobresaltos, es previsible que se produzca alguna que otra réplica del movimiento sísmico de los mercados de finales de Enero y los meses de verano suelen ser proclives a ello y aunque ahora parece haber acampado una cierta sensación de calma en los mercados no sería de extrañar el que esto se produzca, también leíamos hace un par de días a Paul Tudor Jones (una eminencia de los mercados) vaticinando que antes de que se produzcan caídas significativas se producirá una importante subida que será la que nos conducirá posteriormente al mercado bajista.

En estos momentos es importante recordar las palabras de Peter Lynch que decía que se ha perdido mucho más dinero (o dejado de ganar) vaticinando un futuro desplome de los mercados que cuando esta caída ha sobrevenido posteriormente a los mercados.

Nuestra estrategia a seguir

En estos momentos pensamos que debemos posicionarnos en valores que tengan una importante solvencia, buenos balances, preferiblemente con caja, en negocios preferiblemente que tengan un alto ROCE , que hayan desarrollado estrategias para poder crecer en los próximos años y que coticen con un descuento significativo con respecto al mercado y a sus sectores en base a los diferentes ratios de valoración. Habrá quien se pregunte donde se encuentran valores con todas esas características y yo les diré que esos son los valores que nosotros llevamos tiempo analizando y encontrando, esos son los valores que en algunos casos hemos encontrado en España en los últimos años y que nos han reportado una importante rentabilidad y que ahora estamos tratando de encontrar en el extranjero y principalmente en los mercados asiáticos que es donde pensamos que se encuentran las mejores oportunidades.

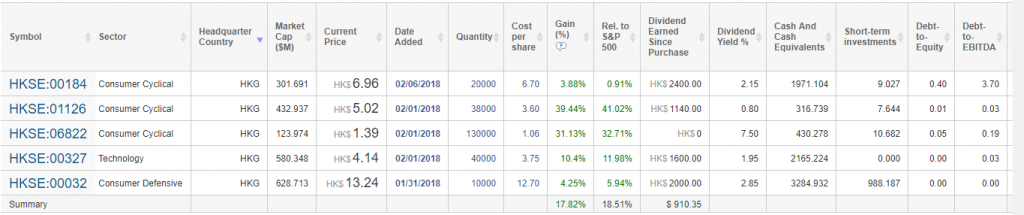

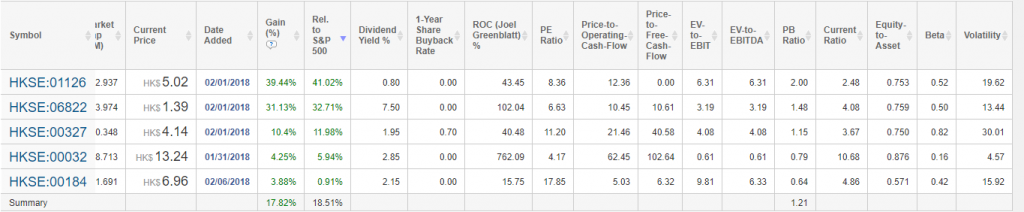

Desde Enero hemos analizado una serie de valores de la bolsa de Hong Kong, todos ellos son valores que pensamos que reúnen las características anteriormente descritas y hemos añadido recientemente a nuestras carteras, a continuación les detallo el comportamiento relativo de cada uno de ellos desde que realizamos las adquisiciones en medio de unos mercados bursátiles algo revueltos, les invito a leerse los resúmenes de nuestra web para entender las tesis de inversión en estos valores que pensamos que han sido buenas ideas de inversión en una cartera de acciones diversificada y aún pueden seguir siéndolo.

La rentabilidad promedio ha sido un 17,82% + 1,2% en dividendos (más un 6% por revalorización del HKD/EUR si no cubrimos divisa) y un 18,5% superior a la rentabilidad del SP 500 (sin contar dividendos y recordando que el HKD está prácticamente indexado al USD) desde el momento de la compra, además dicha rentabilidad la hemos conseguido con una volatilidad muy inferior a la del mercado ya que todos los valores tienen una beta inferior a uno y una volatilidad promedio que es casi la mitad que la del mercado, además los valores destacan por ser empresas de pequeña capitalización con apenas analistas que las cubran y con unos balances repletos de liquidez para realizar inversiones y repartir dividendos y unos niveles de endeudamiento prácticamente nulos en muchos casos.

Además podemos ver como la rentabilidad sobre el capital que utiliza Joel Greenblatt para seleccionar las mejores empresas son muy altos mientras que los ratios de valoración son muy atractivos, tanto en términos de beneficios, cash flow, EV/Ebitda o Ebit, en relación a su valor en libros, además de poseer balances donde los activos para hacer frente a los pasivos son tremendamente superiores y los recursos propios representar buena parte de los activos totales. Todo ello se acompaña en varias de estas empresas con inversiones realizadas en años precedentes que esperan que reporten crecimientos en sus cifras de beneficios en los próximos años.

Conclusión

Las mayores diferencias en rentabilidad de la gestión value (lo que se llama generación de alpha) se producen con los mercados revueltos y aprovechando el efecto pánico que se crea en las cotizaciones y que lleva a desprenderse de empresas sin atender a factores racionales o de lógica, es cierto que una recesión económica mundial puede afectar a los fundamentales de cualquier empresa enormemente, pero jugar a saber cuándo se producirá esa crisis es algo prácticamente imposible, pero analizar y comprender cuales son aquellas empresas que pueden estar infravaloradas a largo plazo es un proceso que ha demostrado ser mucho más eficiente por infinidad de inversores de éxito que siguen gestionando valores durante décadas en los mercados. Para aquellos inversores más inquietos por las incertidumbres que nos atenazan les recomiendo invertir una parte del pago de dividendos de su cartera a cubrirse comprando opciones put sobre los índices.