¿Cómo posicionarnos en el sector Energía?

por ASPAIN 11 Family Offices •Hace 8 años

•Hace 8 años

5.00

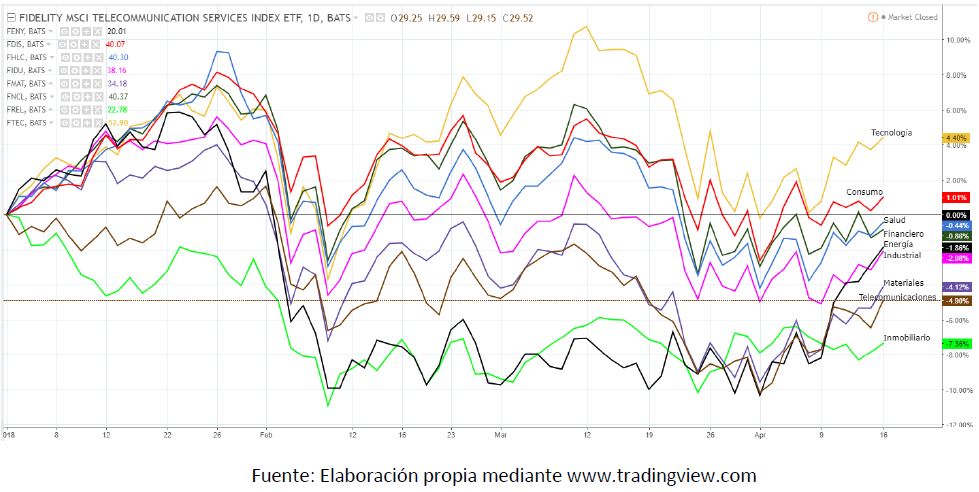

5.00Resulta interesante analizar la evolución de los diferentes sectores desde los inicios del año 2018, donde el positivismo era prácticamente global con alguna excepción, como el caso del sector inmobiliario y el de telecomunicaciones. Esta alegría sólo duró un mes, ya que el eterno huracán que los analistas estimaban para bien entrados en el año se adelantó, una correción que afectó a todos los sectores, como se observa en el gráfico expuesto.

A partir del resurgir de la volatilidad comienza un periodo de grandes cambios, dónde las amenazas impactaban en forma de grandes caídas, mientras que las noticias que podían otorgar un respiro no incidían de forma positiva en los mercados.

El objeto de este informe es incidir en el sector energético, un sector que tras el repunte obtenido en el último mes creemos que es válido para su estudio. Sector que desde principios de año sufrió un gran descalabro, y que poco a poco ha ido recobrando fuerza. Además las numerosas noticias internacionales hacen que este sector sea interesante y atractivo.

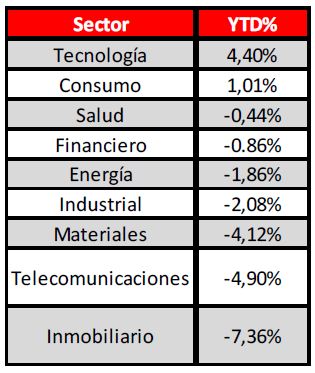

Tras el gráfico hemos querido proporcionar la información referente al YTD de los distintos sectores, posicionándolos en un ranking de mayor a menor crecimiento:

Si es verdad, que el sector energético no se encuentra como unos de los favoritos debido a su riesgo, pero hay que tener en cuenta todas y cada unas de las variables que lo componen.

En Enero el sector energético registraba un crecimiento de entorno al 5,8%, que tras el recorte de Febrero llegó a posicionarse en último lugar, arrastrando en el año una caída del -9,88%. De esta forma se mantuvo hasta Abril, dónde comienza a experimentar un crecimiento con una pendiente que supera al resto de los sectores, pasando de posicionarse con una caída del -10% a al -1,86%.

Como ya sabemos el sector energético es muy volátil, y si, además, es guiado por las principales potencias cualquier tensión entre estas puede provocar grandes revuelos. Por ello se detallará el estado del sector energético en España y en el resto del mundo.

Sector de energía en España.

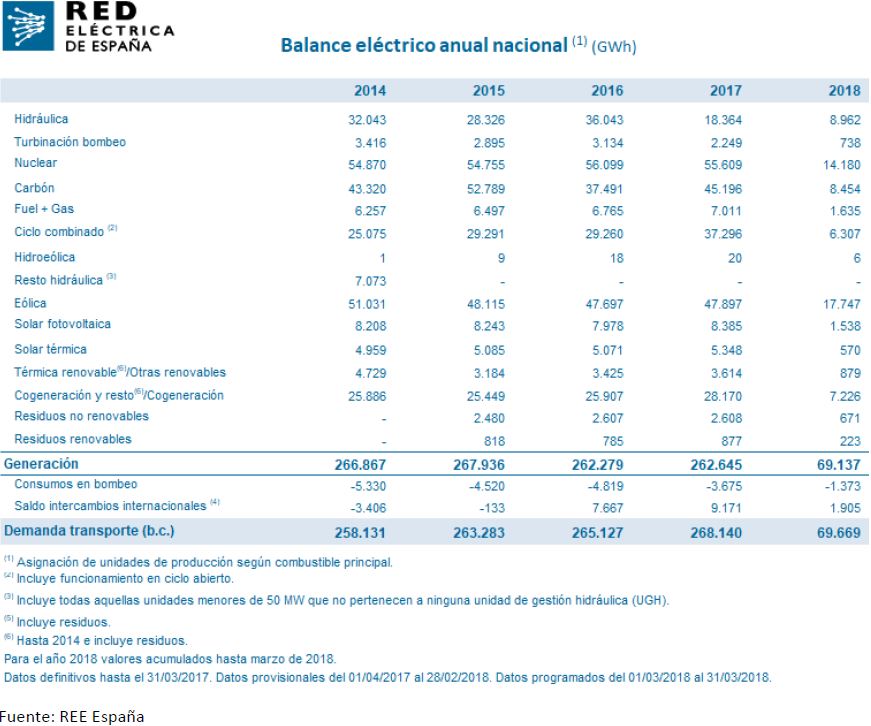

A continuación, detallamos el balance de la actividad energética en España desde el año 2014, en ella evaluamos como ha evolucionado y las perspectivas que puede darnos acerca de los distintos sectores. Para la comprensión del siguiente cuadro es necesario tener en cuenta los siguientes términos:

“Generación. Consiste en la producción de energía eléctrica.”

“Transporte. Tiene por objeto la transmisión de energía eléctrica por la red de transporte, utilizada con el fin de suministrarla a los distintos sujetos y para la realización de intercambios internacionales.

La red de transporte de energía eléctrica está constituida por la red de transporte primario (instalaciones de tensión mayor o igual a 380 kV) y la red de transporte secundario (hasta 220 kV).”

Tras este inciso observamos que la generación de energía toca máximos en 2015, con su posterior disminución hasta el año 2017, mientras que, por otra parte, la demanda aumenta con el paso de los años. Esto se debe principalmente a la disminución en la generación de energía hidráulica, reduciéndose en la mitad en comparación al año anterior. Esto provocó, que aunque el resto de las energías incrementasen su generación, no sirviera lo suficiente como para batir la caída generada.

En cambio, el aumento de la demanda se debe principalmente a la diferencia de saldos intercambiados internacionales. Esto nos da la información de la situación energética en España, en la que si el resultado es negativo supone que compramos más de la que vendemos, mientras que si es positiva significa que vendemos más de lo que compramos. De ahí la razón por al que la demanda va incrementándose a lo largo de los años, ya que se pasa de un saldo negativo en 2014 a un saldo positivo en 2017.

Tras este breve análisis de la situación del sector energético en España, procederemos al estudio de la situación internacional.

Sector de energía a nivel mundial

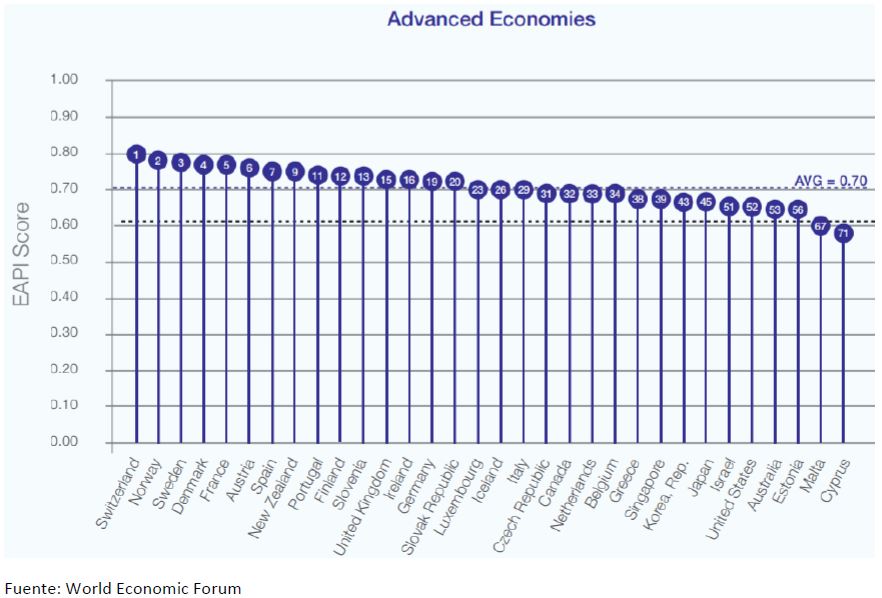

Para ello contaremos con la ayuda del índice de rendimiento de la arquitectura energética mundial de 2017 o también denominado EAPI. Este índice realiza una calificación del rendimiento energético a nivel mundial, basándose en diferentes requisitos como la sostenibilidad del medio ambiente, el crecimiento, el desarrollo y la seguridad.

Como vemos los mayores rendimientos energéticos provienen de los países nórdicos y europeos, posicionándose en los primeros puestos de la clasificación.

El gran posicionamiento de los países nórdicos en este sector se debe principalmente a la gran cantidad de recursos naturales que disponen, y, sobre todo, a la buena utilización de los mismo traduciendo con éxito la inversión en energías renovables con una baja emisión de CO².

Rusia es un claro ejemplo de país dependiente del sector energético, pero según el World Economic Forum se entabla en la parte inferior del ranking, concretamente en el puesto 92, porque: “Su sector energético depende en gran medida del petróleo y del gas, con un rendimiento débil en la proporción de energía renovable”.

Aun así, el anterior estudio se refiere a los países que cumplen los requisitos anteriormente citados. No obstante, sin tener en cuenta esos parámetros, obtenemos que los principales países productores de energía son Arabia Saudí, Rusia, China y Estados Unidos.

Una vez llegado a este punto es necesario analizar la actualidad internacional, ya que las actuales tensiones pueden impactar de forma contundente en el sector energético. Por lo tanto, tendremos que tener en cuenta:

La suavizada guerra comercial. Esta disputa entre Estados Unidos y China es un riesgo que hace retroceder las perspectivas de demanda de energía a nivel global, provocando que en un primer momento retroceda el precio del petróleo. A lo que también se le suma el incremento de producción tanto por Arabia Saudí como por Rusia, con la idea de subir el precio del barril de 80$ a 100$.

Las suavizadas tensiones geopolíticas. Otra disputa que asume un gran riesgo al sector, porque estas tensiones militares entre Estados Unidos y Siria han provocado retrocesos en el precio del barril de petróleo, ya que el Medio Oriente es una zona crucial de producción.

Llegados a este punto, y habiendo recogido toda esta información a nivel tanto nacional como internacional, nos dispondremos a analizar los distintos activos que invierten en este sector. Con el fin de estudiar sus parámetros, su evolución y los componenetes en los que invierten.

¿Fondos de inversión o ETF’s?

A la hora de seleccionar el activo hay que asegurarse de cual es el más conveniente, porque cada uno posee una estrategia de inversión totalmente distinta, con parámetros y costes distintos. Uno trata de batir al mercado con una gestión más activa, mientras que el otro se indexa a un subyacente.

Por lo tanto, en nuestro análisis es imprescindible centrarnos en cada uno de ellos, y estudiar dentro de cada activo cuales son aquellos que realmente lo están haciendo bien. Para ello no sólo nos fijaremos en rentabilidades, sino en parámetros más específicos como son el ratio de sharpe, alfa, volatilidad, etc., y que además, tengan el euro como divisa determinada.

También es necesario mencionar que, dentro de este sector, realizamos un minucioso estudio dividiendo los activos en sector de energía, y en sector de energía alternativa. Toda la información recogida acerca de los diferentes activos se ha obtenido a través de Morningstar e Investing. Una vez aclarado como se va a basar nuestro análisis damos comienzo a éste.

Sorprendentemente tras realizar un estudio focalizado en el sector de RV Energía, y realizando la comparativa de aquellos activos que considereabamos válidos, hemos seleccionado estos tres fondos de inversión: Bankinter Sector Energía FI e Ibercaja Petroquímico A FI.

Dos de estos tres son fondos españoles, de ahí la sorpresa, aunque la respuesta al ¿y por qué?, se responde sola, ya que anteriormente se ha hablado de la posición a nivel mundial de España en la arquitectura energética. En ésta, España se encuentra posicionada en el puesto 7, es por ello, que no es de extrañar que las gestoras españolas tengan un gran conocimiento sobre este sector, y de ahí que se posicionen en la parte alta de la tabla. Pero no sólo se han elegido estos fondos por ser españoles, sino porque han reunido unas cualidades necesarias para estar ahí.

Bankinter Sector Energía FI. Un fondo compuesto por empresas del sector energético concentrado principalmente en la zona euro. Es un fondo que muestra buenas bases que cuenta alrededor de un 70% en empresas energéticas, pero deja un poco que desear al tener como su principal posición un futuro del Eurostoxx 50, con un 20,32%. Principalmente ha destacado dentro de nuestro radar por ser el fondo que, dentro de esta categoría, cuenta con una rentabilidad media a 3 años más alta junto con la mínima volatilidad.

Además, posee un ratio de Sharpe y un Alfa que favorecen al activo. Sin embargo, el patrimonio que posee este fondo es bajo, y sus comisiones se encuentran en la media.

Ibercaja Petroquímico A FI. El siguiente fondo esta compuesto en su totalidad por activos energéticos centrados en Estados unidos, UK y Europa. La rentabilidad media a 3 años es positiva, un tanto inferior al fondo anteriormente comentado, pero la ausencia del futuro hace de este activo un mayor atractivo.

En cuanto al resto de variables tenemos una volatilidad que se encuentra posicionada en la media, aunque para la rentabilidad media a 3 años que enmarca, significa correr mucho riesgo para obtener poco beneficio. En cuanto al ratio de Sharpe y al Alfa nos encontramos ante un fondo bien posicionado. Los aspectos negativos de este fondo son las comisiones, las cuales son elevadas y su bajo patrimonio.

Los siguientes fondos analizados, corresponden a la categoría de energía alternativa. A simple vista muestran una disminución en cuanto a rentabilidad acumulado en el año, pero en rentabilidades medias son muy parecidas a los fondos anteriormente comentados. Al igual que la rentabilidad media a 3 años, el resto de las variables como la volatilidad, la beta, Sharpe o las comisiones son prácticamente las mismas. No obstante, hemos escogido los siguientes fondos:

BlackRock Global Funds - New Energy Fund A2. Es un fondo que se enfoca principalmente en las energías renovables, la automoción y la generación de electricidad, el almacenamiento de energía y las tecnologías instrumentales relacionadas con la energía. Dentro de su categoría resalta por sus fundamentales, pero los baches sufridos por el sector en Febrero le han pasado factura, acumulando un -3,52% a YTD. De todos los fondos analizados de este sector, éste en concreto resalta por poseer una volatilidad por debajo de la media.

También observamos que los fondos de esta categoría poseen un mayor patrimonio en comparación a los del sector energía, un dato a tener muy en cuenta. Si es verdad que el bajo ratio de Sharpe, junto con el elevado porcentaje de comisión hacen mostrar sus debilidades.

Multipartner SICAV - RobecoSAM Smart Energy Fund A. El siguiente fondo esta orientado aquellos que piensen en invertir a largo plazo, convencidos del potencial que ofrece el sector de la energía. Un Fondo que se focaliza en empresas que ofrecen servicios, productos y tecnologías en el ámbito de las energías del futuro, como energías renovables, suministro de energía descentralizado y eficacia energética orientada a la demanda a nivel global.

Las principales variables se encuentran en torno a la media, salvo el alfa, el cual se entabla como un fondo cuyos gestores que lo administran han sabido llevar a cabo un buen análisis y un buen asesoramiento.

Una vez analizados los fondos de inversión llegamos a la conclusión, de que es un sector muy volátil, que entraña mucho riesgo, y, si es verdad que el sector en el último mes ha tenido un buen repunte, pero no lo suficiente como para asumir el riesgo que conlleva invertir en ellos, obteniendo tan escasa rentabilidad.

Amundi ETF MSCI Europe Energy UCITS ETF. Este activo busca afianzar el rendimiento, antes de comisiones y gastos, del índice MSCI Europe Energy EUR. Beneficiándose de una exposición a alrededor de 20 acciones europeas en el sector de la energía. En este caso observamos que son activos que poseen una volatilidad superior a los fondos de inversión, para un misma rentabilidad media a 3 años. Si que es verdad que la rentabilidad obtenida a YTD es totalmente distinta, siendo en los ETF’s superiores. Otro aspecto que destaca de los ETF’s son las bajas comisiones que hacen de estos activos una ventaja competitiva frente a otros.

Un aspecto negativo sobre éstos es el bajo volumen, lo cual, en caso de desprendernos por cualquier necesidad podría suponer un problema.

Xtrackers Stoxx Europe 600 Oil & Gas Swap UCITS ETF 1C. El objetivo de inversión del activo es el seguimiento del rendimiento del índice Dow Jones STOXX 600 Oil & Gas. La misión del índice es proporcionar el rendimiento de las empresas líderes en el sector de petróleo y gas en Europa occidental. El impedimento de no ser elegido un gran activo es el volumen tan escaso que posee, siendo un gran riesgo para la persona que invierte en él.

Lyxor PEA Nouvelles Energies (New Energy) UCITS ETF. El objetivo de inversión del activo es el seguimiento del rendimiento del índice World Alternative Energy CW Net Total Return. Este índice se enfoca en aquellos 20 países más grandes que operan con la energía alternativa.

A priori observamos que la primera diferencia con los ETF’s del sector energía es el volumen, no hay comparación en cuanto a liquidez, y eso le otorga un punto positivo. Seguidamente tenemos la rentabilidad media a 3 años registrada con un -8,02% unido a unos bajos ratios de Sharpe y Alfa, dan una imagen de un activo bastante volátil.

iShares Global Clean Energy UCITS ETF. El objetivo de inversión del activo es el seguimiento del rendimiento antes de comisiones y gastos, del índice S&P Global Clean Energy. En este ETF se invierten las tornas, encontramos un activo poco líquido, con una rentabilidad media a 3 años positiva y un YTD negativo.

Además, el resto de las variables se adaptan a la media del sector, siendo positiva en todos los casos, e indicando un gran alfa. También es necesario indicar que las comisiones en este sector son algo más elevadas.

Por lo tanto, tenemos un sector de energía que desbanca al sector de energía alternativa por sus variables, con la excepción del volumen. Lo cual cabe preguntarnos ¿que preferimos más?, buenos fundamentales con escasa liquidez, o malos fundamentales con alta liquidez.